Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cea mai mare greșeală pe care o poți face: să te compari cu alții

Draga mea,

Trăim în comunități în care, de multe ori, pare că „toată lumea se descurcă”. Te plimbi prin oraș, vezi casele care se ridică, mașinile care se schimbă, auzi discuții la birou sau la o cafea despre ce afaceri a mai făcut unul sau altul, cine a câștigat din crypto sau cine a prins un pont imobiliar grozav.

Și, încet, în stomacul tău se instalează un nod. O tăcere.

Te uiți la contul tău, la economiile strânse cu greu (sau la lipsa lor) și gândul te lovește: „Eu de ce nu știu să fac asta? Poate am rămas în urmă. Poate e ceva în neregulă cu mine.”

În orașele medii din România, unde ne cunoaștem unii cu alții, presiunea aceasta nu este strigată, este șoptită. Dar este apăsătoare. Multe femei se simt singure cu grijile lor financiare, convinse că sunt singurele care nu dețin „secretul”.

Astăzi vreau să-ți spun ceva ce poate nu ai auzit des: nu ești singura care simte asta. Dar este timpul să vorbim despre capcana care ne fură liniștea mai mult decât inflația: comparația.

De ce comparația financiară este o capcană invizibilă (și atât de periculoasă)

Să fim sincere: de câte ori nu ți s-a întâmplat să deschizi o rețea de socializare sau să auzi o discuție la o masă festivă și să simți acel mic junghi în stomac?

Cineva tocmai și-a renovat casa. Altcineva vorbește despre cât de bine i-a mers o investiție imobiliară. O fostă colegă postează poze dintr-o vacanță exotică.

În acel moment, mintea ta nu mai vede realitatea ta: faptul că ai un acoperiș deasupra capului, că ești sănătoasă, că poate tocmai ai reușit să pui primii bani deoparte.

Mintea ta vede doar lipsa. Vede un decalaj între unde ești tu și unde pare că sunt ceilalți.

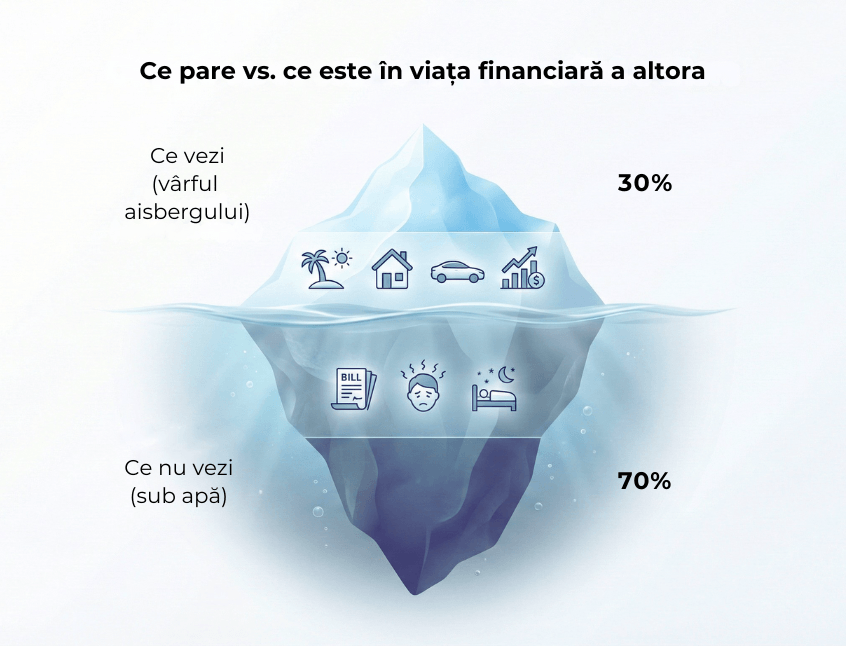

Spun „pare” pentru că, atunci când ne uităm în curtea vecinului, vedem doar vârful aisbergului. Vedem rezultatul final, strălucitor și „împachetat” pentru public.

Ceea ce rămâne sub linia apei, și nu se vede niciodată pe Instagram sau în discuțiile relaxate de la cafea, este prețul plătit pentru acel rezultat.

Nu vedem riscurile enorme pe care și le-au asumat, nopțile nedormite de stres, datoriile care susțin acel stil de viață sau momentele de panică.

Dar de ce este acest mecanism atât de periculos pentru banii tăi?

Nu este doar o problemă de „stare de spirit”. Știința comportamentală ne arată că această comparație ne modifică fizic modul în care luăm decizii. Un studiu relevant publicat în jurnalul Nature [1] a demonstrat un adevăr dureros despre psihologia umană: atunci când investitorii observă randamentele superioare ale altora, apetitul lor pentru risc crește artificial.

Cu alte cuvinte, simplul fapt că vezi succesul altcuiva te face să devii mai imprudentă cu propriii bani. Creierul tău percepe succesul celuilalt ca pe o amenințare la adresa statutului tău și încearcă să „recupereze” distanța cât mai repede.

Dacă vrei să înțelegi mai profund de ce emoțiile ajung să conducă deciziile financiare, mai ales în perioade de incertitudine, am detaliat acest mecanism în articolul Psihologia banilor: de ce acționăm emoțional când scade bursa.

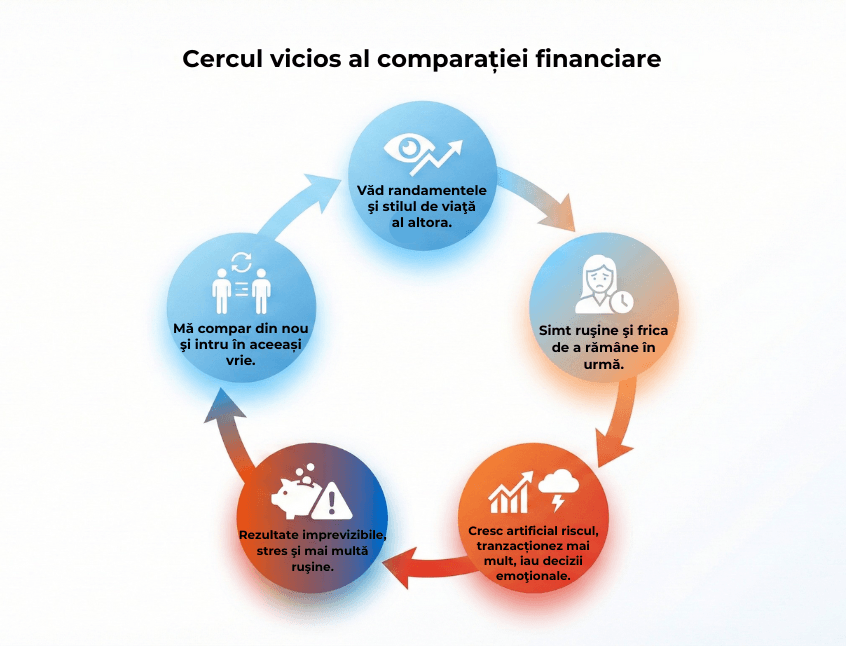

Iată ce se întâmplă, concret, în comportamentul tău financiar atunci când cazi în capcana comparației:

Intri în „vria” tranzacționării excesive. În loc să lași investițiile să crească în ritmul lor natural (ca o grădină pe care o uzi și o lași la soare), începi să le muți de colo-colo. Ai senzația că trebuie să „faci ceva” urgent. Studiile arată că investitorii care își verifică portofoliul comparativ cu alții tranzacționează mai des, ceea ce le erodează câștigurile prin comisioane și decizii proaste.

Iei decizii bazate pe emoție, nu pe analiză. Nu mai cumperi un activ pentru că i-ai înțeles valoarea, ci pentru că „toată lumea cumpără” și ți-e teamă să nu rămâi pe dinafară (fenomenul FOMO). Aceasta este rețeta sigură pentru a cumpăra scump și a vinde ieftin.

Îți furi singură bucuria. Cercetările despre social comparison orientation [2] arată că persoanele care se compară frecvent sunt mai puțin mulțumite de propriile rezultate, chiar dacă acestea sunt pozitive. Poți avea un an financiar excelent, dar dacă vecina a avut unul „spectaculos”, tu te vei simți ca și cum ai pierdut.

Este vital să înțelegi că piețele financiare nu sunt o cursă de viteză cu vecinii tăi. Când încerci să replici rezultatele altcuiva, îți asumi riscurile lui, dar fără a avea, poate, resursele lui de a acoperi pierderile.

Mesajul pe care vreau să-l reții și să-l scrii, poate, pe prima pagină a jurnalului tău financiar este acesta: Comparatul randamentelor îți crește riscul, nu averea. Liniștea ta financiară nu vine din a fi mai bună decât alții, ci din a fi în pace cu planul tău.

Te ține rușinea financiară captivă în tăcere?

Dintre toate emoțiile pe care le trăim în relația cu banii: frica, lăcomia, speranța, rușinea este cea mai perfidă. Este acel musafir nepoftit care se instalează la masa ta exact atunci când ai o pierdere, când simți că ai stagnat ani de zile sau, pur și simplu, când te uiți în urmă și-ți spui: „Ar fi trebuit să știu mai bine până la vârsta asta.”

Spre deosebire de vinovăție, care îți spune „am făcut o greșeală” (și te poate motiva să o repari), rușinea îți șoptește ceva mult mai dureros: „eu sunt o greșeală”.

Îți spune că ești fundamental defectă, că nu ești „suficient de bună” la gestionarea banilor și că toți ceilalți au primit un manual de instrucțiuni pe care tu l-ai pierdut.

Și ce faci când simți acest lucru? Te retragi.

Cercetările din psihologia comportamentală [3] confirmă o legătură directă și puternică între șocurile financiare (sau percepția lipsei banilor) și retragerea socială. Studiile arată că rușinea acționează ca un mecanism de izolare: cu cât ne simțim mai „inadecvați” financiar, cu atât ne distanțăm mai mult de oamenii care ne-ar putea ajuta.

Am scris mai pe larg despre cum pot ajuta obiceiurile mici și constante în articolul Cum să scapi de stresul financiar prin obiceiuri sănătoase.

În viața ta de zi cu zi, această „retragere” nu arată neapărat ca o depresie, ci ia forme mult mai subtile și mai periculoase pentru viitorul tău:

Tăcerea în cuplu: Eviți discuțiile despre bani cu partenerul pentru a nu stârni conflicte sau pentru a nu recunoaște că nu știi cum să gestionezi anumite cheltuieli.

Masca de „totul este sub control”: Când prietenele discută despre investiții sau planuri de viitor, dai din cap aprobator, deși în sinea ta ești pierdută. Nu pui întrebări de teamă să nu pari neștiutoare sau „proastă”.

Evitarea ajutorului: Nu mergi la un specialist și nu cauți un mentor pentru că ți-e teamă de judecată. Îți spui: „Cum să mă duc să-i spun că la 45 de ani eu nu am niciun plan? Ce o să creadă despre mine?”

Acest fenomen este cu atât mai intens în orașele medii, unde presiunea de a „păstra aparențele” este uriașă. Într-o comunitate strânsă, unde statutul social pare adesea legat de casa în care stai sau mașina pe care o conduci, a admite că ai dificultăți sau nelămuriri financiare se simte ca o expunere teribilă.

Paradoxul dureros este acesta: rușinea te izolează exact în momentul în care ai cea mai mare nevoie de conexiune.

Atunci când te ascunzi, te privezi singură de informație, de sprijin și de validare. Rămâi blocată în propriile scenarii catastrofice, crezând că ești singura care se confruntă cu aceste probleme.

Dar adevărul, confirmat de date [4], este că majoritatea oamenilor se luptă cu aceleași nesiguranțe. Diferența este că unii aleg să vorbească, iar alții aleg să sufere în tăcere.

Vreau să știi că rușinea nu supraviețuiește la lumină.

În momentul în care o numim, în momentul în care spunem „Nu știu asta încă, dar sunt dispusă să învăț”, ea își pierde puterea asupra noastră.

Nu ești definită de ceea ce nu știi. Ești definită de curajul de a cere ajutor și de a face primul pas spre claritate, în ciuda nodului din stomac.

De ce ai impresia că toți ceilalți se descurcă, iar tu te simți singură financiar?

Dacă trăiești într-un oraș mediu, știi exact despre ce vorbesc. Aici, anonimatul este un lux pe care nu ți-l permiți. Când ieși pe bulevard sau mergi la piață sâmbăta, te întâlnești cu foști colegi de liceu, cu vecini, cu profesori.

În aceste comunități, unde conexiunile sunt strânse, paradoxal, singurătatea financiară este cea mai acută.

De ce? Pentru că există o presiune socială invizibilă, dar constantă, de a proiecta imaginea succesului. Vezi mașini noi apărând pe stradă, auzi discuții despre renovări și vacanțe și, involuntar, mintea ta construiește o poveste falsă: „Uite, ei se descurcă. Ei au un plan. Înseamnă că doar eu mă zbat.”

Aceasta este iluzia competenței universale. Ai senzația că ești singurul adult din încăpere care nu a primit manualul de utilizare a banilor.

Femeile, în special cele trecute de 40 de ani, resimt această izolare și mai puternic. Deși sunt adesea cele care gestionează bugetul casei și fac „magie” ca banii să ajungă până la salariu, când vine vorba de investiții sau de viitorul pe termen lung, se lovesc de un zid de tăcere.

De ce nu vorbești? Pentru că te temi de judecată. Într-un oraș mai mic, etichetele se lipesc repede. Îți este teamă că, dacă pui o întrebare „greșită” sau recunoști că nu ai un fond de pensie, vei fi catalogată drept iresponsabilă. Așa că preferi să taci și să speri că lucrurile se vor rezolva de la sine.

Dar vreau să-ți ofer o perspectivă validată de statistici, care să te ajute să respiri ușurată: Realitatea este complet diferită de aparențe.

Dacă ai impresia că ești în urmă, privește cifrele reale din România. Un raport amplu al IFC arată că doar un procent mic dintre femei consideră că au cunoștințe financiare solide, iar majoritatea covârșitoare a populației nu investește deloc.

Mai mult, studiile privind bunăstarea financiară indică faptul că peste jumătate dintre români nu economisesc sau o fac sporadic, iar banii sunt ținuți preponderent în numerar, nu în instrumente care să aducă randament.

Ce înseamnă asta pentru tine? Înseamnă că „vecina” cu care te compari și care pare că le știe pe toate, cel mai probabil se confruntă cu aceleași temeri și lipsuri de informație ca și tine.

Singurătatea ta vine din faptul că ai transformat situația financiară într-o etichetă personală. Ai început să crezi că cifra din cont spune ceva despre valoarea ta ca om. Dar banii sunt doar un context, o resursă de gestionat, nu un verdict moral.

Faptul că tu îți pui aceste întrebări acum, faptul că citești aceste rânduri și cauți o soluție, te plasează deja într-o minoritate conștientă și responsabilă. Nu ești „în urmă”. Ești exact în punctul în care începi să te trezești din iluzia colectivă și să preiei controlul, nu pentru a demonstra ceva orașului, ci pentru liniștea ta.

De ce prudența ta este un avantaj în investiții, nu o slăbiciune?

Există o poveste pe care societatea ne-o spune, uneori direct, alteori printre rânduri: femeile sunt „prea fricoase” când vine vorba de bani. Că suntem prea emotive, că nu avem curaj să ne asumăm riscuri sau că ezităm prea mult. Și, de multe ori, ajungem să credem această poveste.

Poate și tu te-ai uitat la bărbații din jurul tău, care vorbesc cu atâta încredere despre tranzacții rapide, crypto sau acțiuni volatile, și ți-ai spus: „Eu nu sunt făcută pentru asta. Eu vreau doar să nu pierd ce am strâns.”

De multe ori ne comparăm fără să ținem cont de un lucru esențial: fiecare dintre noi are un nivel diferit de toleranță la risc și stres. Despre acest aspect am scris mai detaliat în articolul De ce este important să îți cunoști profilul de risc.

Dar vreau să-ți ofer o perspectivă nouă, susținută de date concrete, care s-ar putea să te surprindă: Ceea ce tu numești „frică” sau „ezitare” este, de fapt, comportamentul unui investitor de elită.

Analizele internaționale ample, realizate pe milioane de conturi de investiții, au scos la iveală un adevăr care contrazice toate stereotipurile. Un studiu celebru realizat de Fidelity Investments a arătat că, deși femeile au tendința de a fi mai puțin încrezătoare în abilitățile lor decât bărbații, portofoliile lor obțin, de fapt, randamente mai bune [5].

Cum este posibil? Secretul stă tocmai în acea „prudență” de care poate ți-a fost rușine până acum.

Bărbații au tendința de a tranzacționa mult mai des. Mânați de un optimism financiar uneori exagerat [6] și de dorința de a „bate piața”, ei cumpără și vând frecvent. Această hiperactivitate vine cu un cost: comisioane mai mari și riscul de a vinde într-un moment prost, pe fond emoțional.

În schimb, femeile, și în special femeile mature, de peste 40 de ani, au o abordare diferită:

Sunt consecvente: Odată ce și-au stabilit un plan, se țin de el. Nu reacționează impulsiv la fiecare știre de la televizor.

Gândesc pe termen lung: Femeile investesc de obicei pentru obiective de viață (siguranța familiei, pensie, educația copiilor), nu pentru adrenalină. Această ancorare în realitate le face să nu urmărească „lozul câștigător”, ci creșterea stabilă.

Cercuri de siguranță: Femeile au o percepție a riscului mai ridicată [6], ceea ce le face să diversifice mai bine și să evite activele toxice sau speculative care promit îmbogățire peste noapte.

Deci, draga mea, dacă simți nevoia să analizezi de două ori înainte să pui banii undeva, dacă preferi un ETF plictisitor dar sigur în locul unei criptomonede la modă, nu ești „în urmă”. Ești, pur și simplu, înțeleaptă.

La 40 sau 50 de ani, nu mai avem timp de jocuri de noroc. Avem nevoie de certitudini. Iar istoria piețelor financiare ne arată un lucru clar: pe distanțe lungi, disciplina bate spectaculosul. Prudența ta nu este o frână, ci este centura de siguranță care te va duce la destinație întreagă, în timp ce „iepurii” care aleargă după randamente uriașe riscă să iasă în decor.

Nu trebuie să devii altcineva pentru a investi cu succes. Trebuie doar să ai încredere că stilul tău natural, așezat, calm și protectiv, este exact ceea ce portofoliul tău are nevoie.

De ce comparația te scoate din propriul plan (și te aruncă pe o bandă greșită)

Imaginează-ți că ești pe autostradă, la volanul mașinii tale, conducând familia spre o vacanță la mare. Știi destinația, ai un ritm sigur, ai copiii pe bancheta din spate și totul este planificat. Deodată, pe banda de lângă tine, trece în viteză o mașină sport decapotabilă.

Ce faci? În viața reală, probabil îți vezi de drum, știind că siguranța voastră este prioritară. Dar în investiții, când ne lovim de comparație, instinctul nostru este să apăsăm pedala de accelerație. Încercăm să ținem pasul cu mașina sport, uitând că noi conducem un monovolum plin cu responsabilități și că destinația noastră nu este „viteza”, ci „sosirea în siguranță”.

Acesta este mecanismul prin care comparația te scoate din propriul plan.

Când te uiți la rezultatele spectaculoase ale altora, acel prieten care a făcut 50% profit într-o lună sau acea cunoștință care a cumpărat apartamente în fază de proiect, nu faci doar o simplă observație.

Fără să-ți dai seama, începi să îți schimbi strategia. Nu pentru că s-au schimbat nevoile tale. Nu pentru că ți-a scăzut nevoia de siguranță. Ci pentru că s-au schimbat rezultatele altora.

În termeni financiari, acest fenomen se numește „strategy drift” (devierea de la strategie) și este una dintre cauzele principale ale pierderilor de capital.

Când încerci să replici portofoliul cuiva care are un profil de risc complet diferit de al tău, ajungi să alergi după obiective care nu au nicio legătură cu viața ta reală.

Gândește-te puțin:

O persoană de 25 de ani, singură, care locuiește cu părinții, își poate permite să piardă 50% din portofoliu într-un an prost.

Tu, la 45 de ani, cu un credit ipotecar și copii care vor merge la facultate, ai nevoie ca banii tăi să fie acolo când ai nevoie de ei.

Dacă tu adopți strategia celui de 25 de ani, nu îi preiei doar potențialul câștig, ci îi preiei și riscul de ruină, un risc pe care el și-l permite, dar tu nu.

Studiile recente despre comportamentul investitorilor, precum cele realizate de McKinsey & Company [7], subliniază o diferență fundamentală de abordare: în timp ce bărbații tind să se concentreze mai mult pe performanța pură („cine a câștigat mai mult”), femeile definesc succesul financiar prin atingerea obiectivelor de viață.

Pentru noi, femeile, banii sunt un mijloc de a obține siguranță, libertate și grijă pentru cei dragi, nu un scor într-un joc video.

Când te compari, trădezi exact această înțelepciune nativă. Renunți la definiția ta de succes (liniște, stabilitate) pentru a împrumuta definiția altcuiva (randament maxim, risc maxim).

Vreau să reții această mantră: Nu ești o mașinărie de făcut randamente. Ești o persoană cu un plan.

Planul tău trebuie să fie ca o haină croită pe măsură. Trebuie să țină cont de faptul că vrei să pui capul pe pernă liniștită seara, că ai responsabilități care nu pot fi jucate la ruletă și că orizontul tău de timp este unic. Liniștea ta nu vine din a avea „mai mult decât X”, ci din a ști că ai „suficient pentru tine”.

Cum măsori succesul financiar în funcție de tine (și nu de zgomotul din jur)

După ce am dat la o parte perdeaua comparației și am înțeles că prudența ta este un atu, ajungem la întrebarea esențială:

„Bun, și atunci eu cum știu dacă mă descurc bine?”

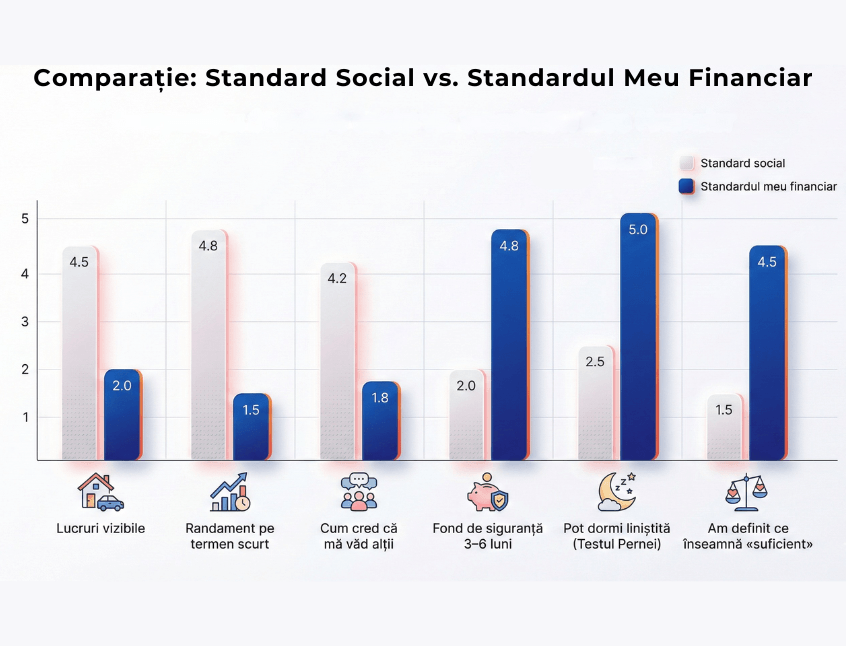

Până acum, poate ai folosit rigla societății: cine are mașina mai nouă, cine a mers în vacanța mai scumpă sau cine se laudă cu profituri rapide. Te invit astăzi să arunci acea riglă. Este stricată și măsoară lucruri care nu-ți aduc fericire.

Te invit să schimbi unitatea de măsură. Să renunți la procente abstracte și să te uiți la calitatea vieții tale. Adevăratul succes financiar nu se strigă la o cafea cu prietenele, ci se simte în liniștea cu care îți bei cafeaua singură, dimineața.

Iată cei patru indicatori reali de succes pentru o femeie care își construiește viitorul pe baze sănătoase:

1. Salvezi bani lunar, constant, chiar dacă suma nu este mare? În orașele noastre, unde salariile nu sunt întotdeauna uriașe, există mitul că „nu are rost să pui deoparte dacă este puțin”. Greșit. Succesul nu stă în zerourile din coada sumei, ci în disciplina gestului. Dacă reușești să pui deoparte 100 sau 200 de lei în fiecare lună, imediat ce intră salariul, ai o victorie uriașă. Această consecvență valorează mai mult decât un „tun” financiar, pentru că îți demonstrează că tu controlezi banii, nu ei pe tine.

2. Ai construit sau construiești un fond de siguranță pentru zile negre? Să știi că dacă ai 3-6 luni de cheltuieli acoperite într-un cont separat nu sunt „bani morți”, așa cum ar spune unii speculatori. Sunt „bani vii”, care îți cumpără demnitate. Îți cumpără libertatea de a nu accepta orice tratament la serviciu de frica zilei de mâine și liniștea că, dacă se strică centrala sau apare o problemă medicală, nu intri în panică. Aceasta este fundația oricărui succes real.

3. Investești într-un mod care îți permite să dormi liniștită? Acesta este testul suprem, pe care îmi place să-l numesc „Testul Pernei”. Există o vorbă în lumea investițiilor, susținută de filosofiile moderne de gestionare a averii [8]: cea mai bună investiție este cea care te lasă să dormi.

Dacă ai cumpărat ceva ce a crescut spectaculos, dar verifici telefonul de 10 ori pe noapte cu inima strânsă, nu ai făcut profit. Ai făcut o pierdere de sănătate și energie. Planul tău trebuie să fie suficient de plictisitor încât să nu-ți provoace insomnii.

4. Planul tău îți oferă claritate pentru viitor? Succesul înseamnă să știi încotro mergi. Nu trebuie să știi exact câți bani vei avea peste 20 de ani, dar trebuie să știi că direcția este bună. Că faci pași concreți pentru pensia ta, pentru educația copiilor sau pentru acea căsuță cu curte la care visezi.

Dacă ai răspuns „da” la aceste întrebări, vreau să te feliciți. Ești deja o investitoare de succes.

Chiar dacă nu ai randamentele despre care se vorbește la știri, ai ceva mult mai valoros: ai o structură care te susține. Ai eliminat haosul.

Ține minte: Succesul nu este randamentul vecinei, ci coerența ta. Este alinierea perfectă între banii tăi, valorile tale și nevoia ta de siguranță. Când atingi acest punct, comparația cu ceilalți devine irelevantă, pentru că tu joci un cu totul alt joc: jocul propriei tale vieți.

Comparația începe să se estompeze atunci când ai un plan care ține cont de viața ta reală. Dacă vrei să aprofundezi acest subiect, te-ar putea ajuta și articolul Cum să îți creezi un plan financiar realist.

Te invit la un mic exercițiu de sinceritate (doar tu cu tine)

Înainte să închizi acest articol și să te întorci la zgomotul zilei, te invit la un moment de liniște. Nu este un test, nu trebuie să arăți răspunsurile nimănui. Este doar un moment în care să dai volumul mai încet la „ce zice lumea” și mai tare la „ce simți tu”.

Ia-ți o foaie de hârtie sau deschide notițele telefonului și răspunde-ți sincer la aceste întrebări. Scrisul are o putere vindecătoare, scoate frica din minte și o așază pe hârtie, unde o putem gestiona.

Ce compar de obicei? Te surprinzi comparând casa? Vacanțele? Hainele? Sau poate libertatea aparentă a altora? Identifică exact obiectul invidiei tale. De multe ori, nu invidiem banii în sine, ci starea de bine pe care credem că acei bani o oferă.

Cu cine mă compar cel mai des? Este vorba de o colegă de birou? De o verișoară? De o influenceriță pe care nici nu o cunoști? De multe ori, ne comparăm „interiorul” nostru (cu toate dubiile și fricile) cu „exteriorul” lor (care este atent cosmetizat).

Ce obiective sunt cu adevărat ale mele și ce obiective am „împrumutat”? Poate că tu nu îți dorești cu adevărat o casă de vacanță care necesită întreținere, ci îți dorești doar liniște. Poate nu vrei să fii antreprenor și să riști totul, ci prețuiești stabilitatea unui salariu și timpul liber. E perfect în regulă să îți dorești o viață simplă.

Ce înseamnă „suficient” pentru mine? Aceasta este întrebarea care schimbă totul. Câți bani sunt „suficienți” ca să te simți în siguranță? Când definim „suficientul”, cursa nesfârșită se oprește.

Cercetările recente despre comportamentul financiar în România [9] confirmă că starea noastră de bine nu depinde doar de câți bani avem, ci de controlul pe care simțim că îl avem asupra lor. Când îți definești propriul „suficient”, preiei controlul.

Gânduri de final: Întoarcerea la tine

Draga mea, comparația te scoate din viața ta și te mută în viața altora, o viață pe care, dacă ai trăi-o zi de zi, cu toate costurile ei ascunse, poate nici nu ți-ai dori-o.

Ai voie să fii prudentă. Ai voie să vrei siguranță înainte de profit. Ai voie să nu știi totul încă. Claritatea și liniștea apar atunci când te întorci la ce este al tău: la ritmul tău, la valorile tale și la nevoile familiei tale. Nu ești într-o competiție. Ești într-o călătorie.

Dacă simți că te-ai pierdut între comparații, presiune și așteptări care nu îți aparțin, vreau să știi că nu trebuie să rămâi singură cu aceste întrebări. Uneori, avem nevoie doar de cineva care să ne ajute să facem liniște în gânduri și ordine în cifre.

Să ne stabilim un plan care să te reprezinte, nu să te streseze

În sesiunile 1:1, nu ne uităm la ce fac alții. Lăsăm „gura lumii” la ușă. Ne așezăm la masă și lucrăm exact pe realitatea ta:

Analizăm veniturile și cheltuielile tale, fără judecată.

Stabilim obiective care au sens pentru tine (nu pentru vecini).

Construim un plan de investiții care ține cont de nivelul de stres pe care îl poți duce, astfel încât să nu pierzi nicio noapte de somn.

Dacă simți că este momentul să schimbi rușinea pe claritate, te aștept cu drag să programăm o discuție.

👉 Programează o întâlnire 1:1, atunci când simți că este momentul potrivit pentru tine.

Nu este un pas obligatoriu. Este o opțiune pentru momentele în care vrei mai mult decât informație și simți că ai nevoie de ghidare personalizată.

Cu drag,

Mara.

„Am peste 45 de ani și nu am investit niciodată. Mai are rost să încep acum?”

Draga mea, nu este niciodată prea târziu. La această vârstă ai un avantaj uriaș: maturitatea și prudența. Nu mai investești pentru „jucării”, ci pentru liniște. Chiar și 10-15 ani de economisire inteligentă pot schimba complet calitatea vieții tale la pensie. Important este să începi azi, nu să regreți ziua de ieri.

„Toți vorbesc despre câștiguri rapide. Greșesc dacă eu vreau doar siguranță?”

Nu greșești, ești înțeleaptă. Ceea ce auzi în jur sunt adesea pariuri, nu investiții. Planul tău trebuie să treacă „Testul Pernei”: dacă o investiție nu te lasă să dormi, nu este pentru tine. Siguranța nu este o slăbiciune, este fundația pe care construiești un viitor stabil.

„Mi-e rușine să încep cu sume mici, de 200-300 de lei. Contează?”

Dă la o parte rușinea. În investiții, disciplina bate suma. Acei 200 lei puși deoparte lunar devin un obicei puternic, mult mai valoros decât o sumă mare investită sporadic. Azi poți cumpăra fracțiuni de unități exact ca cei bogați. Începe mic, dar începe.

„Mă simt blocată de termenii complicați. Cum să investesc dacă nu înțeleg graficele?”

Secretul este că investițiile eficiente sunt, de fapt, plictisitoare și simple. Nu ai nevoie de grafice sau de economie avansată, ci doar de o strategie automată (cum sunt ETF-urile). Rolul meu este să traducem „chineza financiară” în pași simpli, ca tu să ai control fără să pierzi timp.

„Mi-e frică să nu fie ca la jocurile de noroc și să pierd tot.”

Frica ta arată că prețuiești munca ta. Diferența este simplă: la jocuri de noroc te bazezi pe șansă, în investiții te bazezi pe timp și diversificare. Nu punem „toate ouăle în același coș”. Riscul nu dispare, dar îl gestionăm inteligent, astfel încât viitorul tău să fie protejat, nu jucat la ruletă.

Surse de informații:

[1] Nature (Scientific Reports) – Social comparison affects financial risk taking (Studiu despre cum vizualizarea câștigurilor altora crește asumarea irațională de riscuri). Link: https://www.nature.com/articles/s41598-023-49648-3

[2] ScienceDirect – Social comparison orientation and financial choices (Cercetare despre impactul negativ al comparației sociale asupra deciziilor financiare). Link: https://www.sciencedirect.com/org/science/article/pii/S0888045X24000040

[3] PMC / NCBI – Shame in Poverty and Social Withdrawal (Analiză psihologică despre legătura dintre rușinea financiară și izolarea socială). Link: https://pmc.ncbi.nlm.nih.gov/articles/PMC7310672/

[4] IFC (International Finance Corporation) – Accelerating Women’s Access to Finance in Romania (Raport despre nivelul scăzut de educație financiară și economisire în rândul femeilor din România). Link: https://www.ifc.org/content/dam/ifc/doc/2025/accelerating-women-s-access-to-finance-in-romania.pdf

[5] Fidelity Investments – Women and Investing Study (Analiză pe date reale care arată că femeile obțin randamente mai bune pe termen lung datorită consecvenței). Link: https://www.fidelity.ca/en/insights/articles/womenandinvesting/

[6] University of Edinburgh – Gender differences in optimism and risk taking (Studiu academic despre percepția riscului și prudența ca trăsătură comportamentală). Link: https://www.pure.ed.ac.uk/ws/files/19034597/gender_differences_in_optimism.pdf

[7] McKinsey & Company – The new face of wealth: The rise of the female investor (Raport care evidențiază faptul că femeile investitoare prioritizează obiectivele de viață și siguranța familiei în detrimentul performanței relative față de piață): Link: https://www.mckinsey.com/industries/financial-services/our-insights/the-new-face-of-wealth-the-rise-of-the-female-investor

[8] Female Invest – The Gender Investing Gap (Articol care subliniază că femeile investesc de obicei pentru a atinge obiective de viață și pentru siguranță, nu pentru a „bate piața”, și că această abordare le aduce succes pe termen lung): Link: https://www.femaleinvest.com/en-gb/magazine/gender-investing-gap

[9] Strategica Conference – Financial Well-being in Romania (Studiu despre comportamentul financiar și percepția bunăstării în context românesc). Link: http://strategica-conference.ro/wp-content/uploads/2024/10/24.-IONASCU-BARBU-POPA.pdf

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro