Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum îți creezi un plan financiar realist care chiar funcționează

Draga mea,

De ce ai nevoie de un plan financiar?

Poate că ai mai auzit îndemnul „fă-ți un plan financiar”, dar ce înseamnă, concret, și de ce este esențial?

Realitatea este că, fără un plan, viața financiară devine un șir de reacții la urgențe.

Fiecare lună începe cu intenții bune și se termină cu griji: „Iar am cheltuit mai mult decât mi-am propus”, „Nu știu unde s-au dus banii”, „Voi mai reuși să pun ceva deoparte?”.

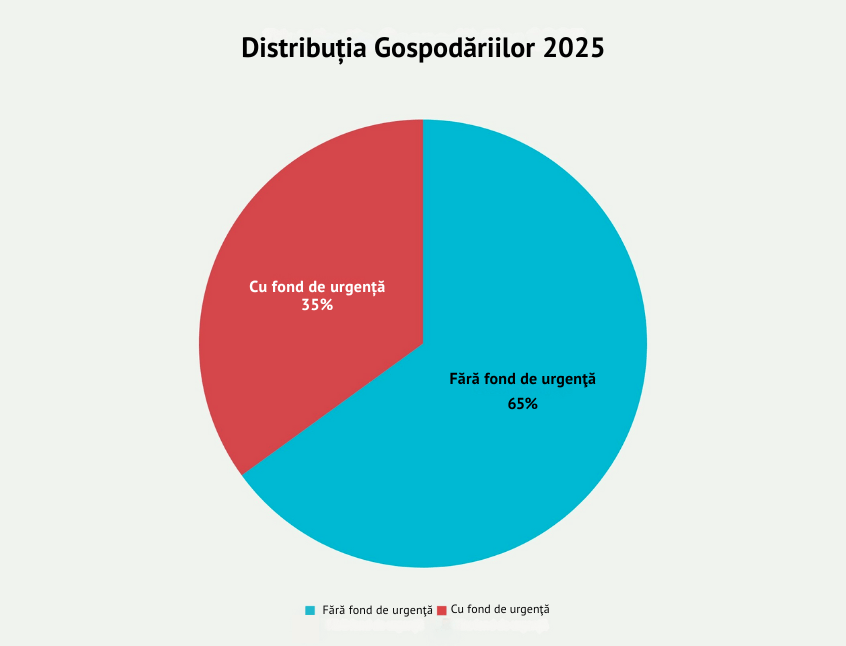

Datele arată clar cât de răspândită este această nesiguranță: peste 60% dintre gospodăriile din România nu reușesc să economisească lunar, iar doar 1 din 4 persoane spune că are un buget structurat. Mai mult, 1 din 3 români declară că nu își permite să acopere o cheltuială neprevăzută din resurse proprii.

Asta înseamnă că, pentru multe femei, chiar și o reparație neașteptată, o problemă medicală sau o pierdere temporară a veniturilor pot crea dezechilibre mari.

Un plan financiar este mai mult decât un buget. Este o hartă clară, care te ajută să înțelegi unde ești și încotro vrei să mergi. Îți oferă direcție, nu constrângere, claritate, nu control.

Printr-un plan realist, îți poți seta obiective concrete (precum fondul de siguranță, o vacanță plătită din timp, sau o investiție viitoare), fără să simți că trebuie să renunți la confort sau plăceri.

Mai ales dacă ai trecut prin perioade instabile: un divorț, o schimbare de carieră, o scădere a veniturilor, planificarea financiară devine o ancoră. Este acel pas blând dar ferm care îți dă înapoi puterea de decizie și liniștea interioară.

Un plan bun nu este rigid, este viu, adaptabil și exact de asta ai nevoie într-o lume care se schimbă constant.

Ce înseamnă „realist” în contextul tău personal?

Realist nu înseamnă ideal, nici minimalist, nici ceea ce „ar trebui”. Un plan financiar realist înseamnă un plan care ține cont de tine: de viața ta așa cum este ea acum, de ritmul tău, de veniturile reale și de responsabilitățile pe care deja le porți.

A fi realistă înseamnă să nu copiezi tabelele altora, ci să îți creezi un spațiu financiar care să reflecte ce contează pentru tine, nu pentru vecina sau influencerul de pe Instagram.

Dacă venitul tău lunar este de 4000 de lei, un plan care presupune economisirea a 2000 de lei pe lună s-ar putea să fie, pur și simplu, nerealist, chiar dacă „sună bine” în teorie.

Un plan realist:

nu forțează economisirea dacă ai cheltuieli inevitabile (rate, tratamente, copii)

nu ignoră stilul tău de viață (dacă știi că ieși des în oraș, este mai înțelept să aloci un buget pentru asta, nu să te prefaci că nu se întâmplă)

nu se bazează pe venituri ipotetice („când o să am un job mai bun, o să…”), ci pe ceea ce ai azi în cont

Asta nu înseamnă să nu visezi sau să nu-ți propui schimbări. Înseamnă să nu-ți construiești planul pe speranțe nefondate, ci pe baza realității actuale. De aici începe puterea: din adevărul tău de acum.

Un exemplu de plan nerealist: să-ți propui să economisești 1000 lei pe lună, când cheltuielile fixe sunt de 3500 și venitul tău este 4000.

Sau să îți setezi ca obiectiv „să investești lunar”, fără să ai măcar un fond de urgență pus deoparte.

Adevărata claritate vine atunci când accepți unde ești, nu ca să te limitezi, ci ca punct de plecare autentic. De acolo, orice ajustare are sens și devine sustenabilă.

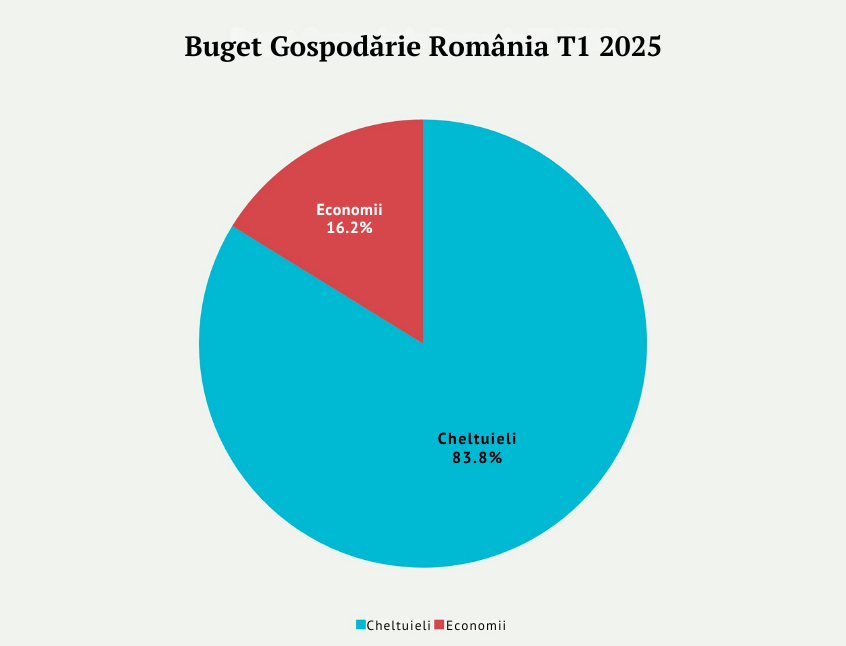

În imagine vezi distribuția bugetului gospodăriilor din România în primul trimestru 2025: 83,8% din venituri sunt cheltuieli, doar 16,2% sunt alocate economiilor.

Care sunt pilonii unui plan financiar realist?

Un plan financiar realist nu înseamnă tabele complicate sau reguli stricte cum ți-am scris și mai sus. Înseamnă să construiești, pas cu pas, o structură de siguranță care te susține în deciziile de zi cu zi, dar și în visurile pe termen lung.

Sunt cinci piloni esențiali care dau echilibru și direcție oricărui plan personalizat:

1. Venitul tău lunar net și predictibilitatea lui

Aici începe totul.

Ai un salariu fix?

Lucrezi pe proiecte sau ai un venit variabil?

Cât de constant este fluxul tău de bani?

Realismul planului începe cu o înțelegere clară a veniturilor tale lunare.

Nu este vorba despre cât câștigi „teoretic”, ci despre cât intră efectiv în cont, lună de lună.

2. Cheltuielile recurente și cele „invizibile”

Un plan financiar sănătos include toate tipurile de cheltuieli: de la facturi și rate, până la cele „ascunse”: cadouri, evenimente, aniversări, cumpărături spontane.

Dacă ai deja un credit, este momentul potrivit să verifici dacă nu cumva poți reduce costul ratelor lunare. Refinanțarea, eliminarea unor comisioane sau negocierea dobânzii pot aduce economii semnificative.

Află: Cum să negociezi dobânzile și să plătești mai puțin.

Observarea sinceră a ritmurilor tale financiare te ajută să previi surprizele de final de lună.

3. Fondul de urgență și de siguranță

Este baza siguranței financiare. Minimum 3 luni de cheltuieli esențiale puse deoparte, într-un cont separat, ușor accesibil.

Nu pentru că ai mofturi, ci pentru a ocoli situațiile reale care de altfel te-ar împinge spre datorii costisitoare.

4. Obiectivele financiare personale

Ce vrei să faci cu banii tăi?

Să călătorești, să investești, să îți schimbi casa, să ai mai mult timp liber?

Obiectivele dau sens economisirii și te ajută să prioritizezi.

5. Ritualuri de monitorizare și ajustare

Un plan trăiește prin revizuire lunară.

Ce a funcționat, ce a scăpat, ce poți ajusta?

Aceste mini-reflecții te țin conectată și flexibilă.

Un plan realist nu se impune din exterior, se construiește prin observație atentă, ritm personal și alegeri conștiente pas cu pas.

Ce bariere apar și cum să le depășești?

Orice plan financiar, oricât de bine gândit ar fi, se confruntă cu obstacole, nu doar financiare, ci mai ales emoționale.

Sentimentul că „ai pornit prea târziu” sau că „ai ratat startul” apare des, mai ales după 40 de ani. Iar cifrele confirmă că mulți români se confruntă cu lipsa de siguranță:

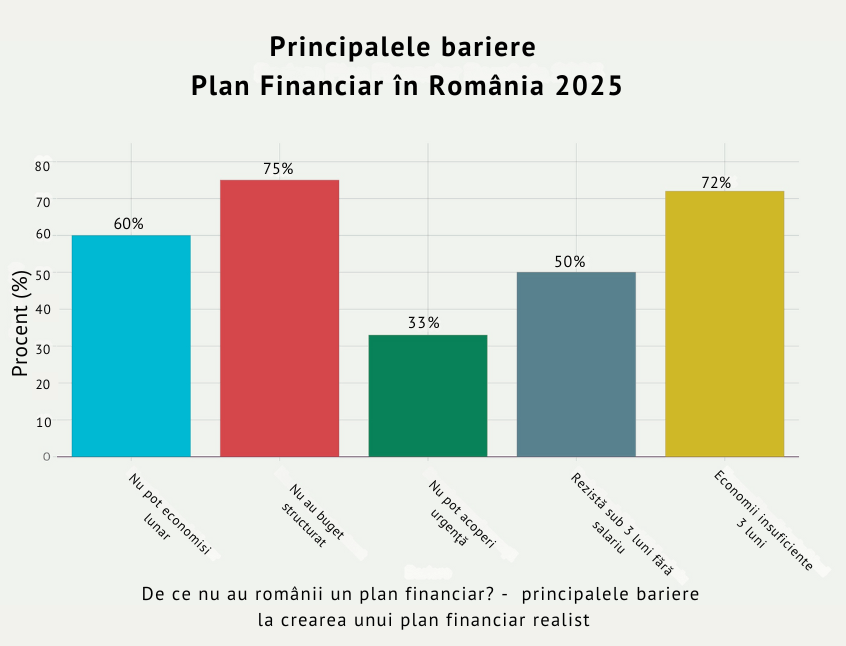

72% dintre români nu au economii suficiente pentru a acoperi cheltuielile pe trei luni, în caz de pierdere a veniturilor.

Peste 50% ar rezista mai puțin de 3 luni fără un salariu, ceea ce arată cât de fragilă este baza financiară în multe gospodării.

Totodată, un studiu realizat la nivel internațional arată că 54% dintre americani regretă deciziile financiare din trecut, și este rezonabil să presupunem că situația este similară și în România, chiar dacă nu avem un procent oficial.

Ce înseamnă toate acestea?

Că lipsa unui plan clar poate aduce nu doar dificultăți materiale, ci și o stare emoțională apăsătoare: îngrijorare constantă, oboseală financiară, indecizie.

Însă vestea bună este că planificarea nu trebuie să fie perfectă, ci să arate un progres. Nu trebuie să ai totul pus la punct de la început. Ai nevoie doar de primul pas clar, oricât de mic ca să începi.

Un plan financiar realist nu se naște din abundență, ci din alegerea conștientă de a crea o structură acolo unde până acum era haos. În loc să aștepți „momentul ideal”, creează un context stabil chiar din prezentul tău imperfect.

Printre cele mai frecvente bariere în crearea unui plan sunt:

Teama de eșec: „Dacă încep și nu reușesc?” Este o întrebare pe care o aud des. Teama că nu vei putea duce până la capăt un plan poate fi atât de paralizantă, încât nici nu mai începi.

Perfecționismul: Așteptarea momentului perfect sau a planului perfect, ceea ce duce la stagnare. Dacă nu este ideal, nu este deloc.

Amânarea deciziei: „Mă ocup de asta după concediu... după ce scap de credit... după ce...”. Și așa, lunile trec fără ca ceva concret să se întâmple.

Cum depășești aceste blocaje? Cu blândețe și structură.

Scrie-ți planul: Nu-l păstra doar în gând. Un plan scris, oricât de simplu, creează un angajament interior și face spațiu pentru claritate.

Împarte obiectivele mari în micro-pași. De exemplu, în loc de „vreau un fond de urgență de 12.000 lei”, începe cu: „pun deoparte 300 lei pe lună timp de 6 luni”.

Revizuiește lunar: Fără presiune, doar cu curiozitate: ce a mers? ce pot ajusta? ce învăț despre mine?

Un plan financiar realist nu este o listă rigidă, ci o busolă vie. Nu este vorba despre a face totul perfect, ci despre a face constant, cu pași mici, autentici.

Mai important decât planul în sine este ritualul de revenire la el, acel moment lunar în care te întorci la tine și la ce contează cu adevărat.

Ce rol joacă un consilier financiar?

Un plan financiar solid nu este doar o listă de obiective, ci un proces dinamic, care se ajustează în funcție de viață. De aceea, rolul unui consilier financiar nu este să-ți spună ce să faci, ci să te ajute să-ți clarifici ce vrei, ce resurse ai și cum poți ajunge acolo în siguranță.

Datele arată clar impactul pozitiv al colaborării cu un profesionist: persoanele care lucrează cu un consilier au de două ori mai des un fond de urgență și își revizuiesc planul mai des, potrivit studiilor internaționale.

În România, acest tip de sprijin este încă relativ nou, dar tot mai multe femei încep să caute o abordare mai blândă, personalizată, care să le respecte ritmul și valorile.

Un consilier potrivit nu îți vinde produse, ci îți oferă claritate și structură. Te ajută să prioritizezi, să eviți greșeli costisitoare, să-ți stabilești obiective realizabile și să construiești un plan sustenabil, adaptat la viața ta.

Ce întrebări poți adresa înainte de a colabora:

Ai experiență în lucrul cu persoane care au un profil financiar similar cu al meu?

Cum se desfășoară procesul: este o întâlnire unică sau o relație continuă?

Primesc recomandări de produse sau doar structură de plan?

Cum se calculează costurile, există transparență?

Diferența esențială între un sfat general (dintr-un articol, podcast sau bancă) și o sesiune cu un consilier este personalizarea. Când ai în fața ta pe cineva care te ascultă activ, îți înțelege emoțiile și vede ansamblul vieții tale, apare acel tip de sprijin care face diferența pe termen lung: încredere, direcție și claritate în acțiuni.

Concluzie

Un plan financiar bun nu este o foaie de calcul rece sau o rețea rigidă de reguli. Este mai degrabă ca o hartă desenată de tine, cu repere clare, dar și cu loc pentru ajustări.

Nu presupune control absolut, ci o direcție conștientă, care îți respectă ritmul, valorile și realitatea de zi cu zi.

Poți să începi simplu, fără să ai toate răspunsurile acum. Ceea ce contează este să îți dai voie să iei primul pas, nu perfect, ci real.

Micro-task pentru azi:

Descarcă un template de buget lunar (găsești unul prietenos aici). Apoi, alocă 20 de minute și notează toate veniturile și cheltuielile din ultimele 30 de zile.

Nu trebuie să iasă „frumos”. Nu te judeca, ci completează-l să ai claritate.

Ce tipare observi?

Ce ți-a scăpat?

Unde ai simțit exces sau dezechilibru?

Doar privind realitatea cu blândețe poți construi un plan care chiar funcționează pentru tine.

Acesta este primul pas spre un plan financiar realist: să vezi clar unde te afli acum. De aici, totul devine mai ușor de ajustat, în pași mici, dar constanți.

Iar dacă simți că ai nevoie de ghidaj pe drum, eu sunt consiliera-coach financiară potrivită care să te sprijine și pe care o alegi conștient.

Rezervă-ți un loc în calendarul meu.

Întrebări frecvente despre planificarea financiară

1. Cu ce încep dacă nu am niciun plan financiar?

Începe prin a nota pe hârtie (sau într-un fișier simplu) cât câștigi lunar și pe ce se duc banii. Doar această claritate vizuală te va ajuta să vezi mai clar ce ai nevoie să ajustezi.

2. Cum stabilesc un obiectiv financiar realist?

Un obiectiv realist ține cont de ritmul tău de viață, de resursele actuale și de ce e cu adevărat important pentru tine. Întreabă-te: „Aș putea menține acest plan timp de 6 luni fără să simt că mă forțez?” Dacă răspunsul e da, e un început bun.

3. Dacă am datorii, mai are sens să îmi fac plan financiar?

Cu atât mai mult. Planul financiar nu este doar despre economii, ci despre vizibilitate și alegeri mai bune. Include ratele în plan și construiește o strategie pentru a le plăti mai eficient, în ritmul tău.

4. Cât timp îmi ia să văd rezultate?

Depinde de obiectiv. Un fond de urgență mic poate fi strâns în 3–6 luni. Stabilizarea bugetului poate dura 2–3 luni. Important este să începi și să continui cu pași mici, constanți.

5. E nevoie să folosesc aplicații sau Excel?

Doar dacă te ajută. Poți folosi și un carnețel simplu sau o agendă. Important este să ții evidența lunară și să revizuiești ce funcționează pentru tine.

Cu drag,

Mara

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro