Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Psihologia banilor: de ce acționăm emoțional când scade bursa

Draga mea,

Dacă ai investit măcar o dată, probabil ai observat că reacția apare înaintea rațiunii. Bursa scade, apare o știre neliniștitoare sau vezi roșu în aplicație și, fără să vrei, corpul se încordează.

Poate simți o apăsare în piept, poate o grabă interioară de a face ceva, orice, doar ca să se oprească senzația aceea de nesiguranță.

Nu este un semn că nu te pricepi, și nu are legătură cu cât de mult ai citit sau cât de bine știi teoria. În momentele de volatilitate, mintea noastră nu funcționează ca într-un manual de investiții, ci ca un sistem care încearcă să se protejeze.

Reacționăm emoțional pentru că banii sunt asociați, la un nivel profund, cu siguranța.

În ultimii ani, mai ales după pandemia COVID-19 și în contextul crizelor succesive, studiile din finanțe comportamentale au arătat foarte clar că emoțiile în investiții nu sunt ceva marginal. Ele influențează randamentele, cresc volatilitatea și determină decizii luate din frică sau din entuziasm exagerat.

Cu alte cuvinte, ceea ce simțim contează mai mult decât ne place să credem.

De aceea, multe femei responsabile ajung să se îndoiască de ele tocmai în momentele dificile de piață. Nu pentru că le-ar lipsi disciplina, ci pentru că nimeni nu ne-a explicat ce se întâmplă în interiorul nostru atunci când investițiile par a fi în pericol.

În acest articol, te invit să ne uităm împreună la psihologia banilor, să înțelegem frica de pierdere, FOMO și reacțiile emoționale firești, și să vedem cum poate arăta disciplina financiară care nu se bazează pe forțare, ci pe claritate.

Dacă simți că acest subiect te atinge, este un semn bun. Înseamnă că ești atentă la tine și la felul în care iei decizii. De aici poți construi, pas cu pas, mai multă liniște și siguranță.

Ce este psihologia banilor și de ce contează în investiții

Psihologia banilor se referă la felul în care gândurile, emoțiile și experiențele noastre influențează deciziile financiare. Nu este un concept abstract și nici ceva rezervat specialiștilor. Este prezentă în fiecare decizie mică sau mare: când amâni să investești, când vinzi prea repede sau când intri într-o investiție cu entuziasm, fără să te mai uiți atent la detalii.

Mult timp am fost învățate că investițiile ar trebui să fie raționale, calculate, lipsite de emoții. Doar că realitatea arată altfel. Studiile din finanțele comportamentale confirmă că emoțiile nu sunt o excepție, ci o constantă.

Chiar și investitorii cu experiență reacționează diferit atunci când piața devine instabilă, când apar scăderi bruște sau când incertitudinea se prelungește.

Contează să înțelegi acest lucru pentru că, în lipsa acestei clarități, ajungi să te judeci prea aspru. Îți spui că „nu sunti făcută pentru investiții” sau că „nu am suficientă disciplină”, când, de fapt, reacțiile tale sunt firești.

Creierul interpretează pierderea financiară ca pe o amenințare, iar corpul răspunde înainte ca rațiunea să apuce să intervină.

Psihologia banilor te ajută să vezi investițiile într-un mod mai realist și mai uman. Nu ca pe un test de voință, ci ca pe un proces în care emoțiile există și pot fi gestionate.

În momentul în care înțelegi de ce reacționezi într-un anumit fel, începi să ai mai multă încredere în ce simți și ce alegi să faci. Iar acest spațiu este baza oricărei decizii financiare luate cu calm și claritate.

Dacă vrei să înțelegi mai bine de unde vin aceste reacții și cum le poți gestiona fără să te forțezi, am scris mai pe larg despre asta în articolul Emoțiile tale vorbesc și despre bani: cum să le asculți cu blândețe.

De ce scăderile bursei declanșează reacții emoționale atât de puternice

Atunci când bursa scade, nu reacționăm doar la o cifră mai mică din cont. Reacționăm la semnificația pe care mintea noastră o dă acelei scăderi. Pentru creier, pierderea financiară nu este neutră. Ea este tradusă rapid ca un posibil pericol pentru siguranță, stabilitate și control.

Studiile recente din finanțe comportamentale arată că, în perioade de incertitudine majoră, cum a fost pandemia COVID-19 sau episoadele de volatilitate accentuată din ultimii ani, sentimentul negativ al investitorilor a crescut semnificativ și a fost asociat cu randamente mai slabe și fluctuații mai mari ale piețelor.

Cu alte cuvinte, nu doar datele economice au influențat bursa, ci și felul în care oamenii au simțit acele date.

În astfel de momente, apare o reacție colectivă. Vezi știri alarmante, titluri despre criză, prăbușiri sau incertitudine, iar toate acestea se adună într-o masă emoțională care amplifică frica.

Chiar dacă situația ta personală este stabilă, mintea începe să caute scenarii de risc: dacă lucrurile se înrăutățesc, dacă pierd mai mult, dacă nu fac nimic și greșesc.

Un alt lucru important pe care îl arată studiile este că aceste reacții nu sunt distribuite uniform. Ele cresc în intensitate atunci când informația circulă rapid, când rețelele sociale și mass-media repetă aceleași mesaje de panică sau euforie.

Se creează ceea ce cercetătorii numesc „contagiune emoțională”: emoțiile altora devin, fără să-ți dai seama, și emoțiile tale.

De aceea, în perioadele de scădere, multe decizii sunt luate în grabă. Nu pentru că investitorii nu ar ști ce au de făcut, ci pentru că frica reduce capacitatea de a sta cu disconfortul.

Vânzarea, oprirea investițiilor sau ieșirea completă din piață aduc o ușurare temporară. Problema este că această ușurare vine, de cele mai multe ori, cu un cost pe termen lung.

Înțelegerea acestui mecanism este esențială. Nu ca să te forțezi să „nu mai simți”, ci ca să recunoști momentul în care emoția încearcă să preia controlul deciziei. Din acest moment vei recunoaște diferența dintre reacție și alegere conștientă.

Aversiunea la pierdere: de ce pierderile dor mai mult decât câștigurile

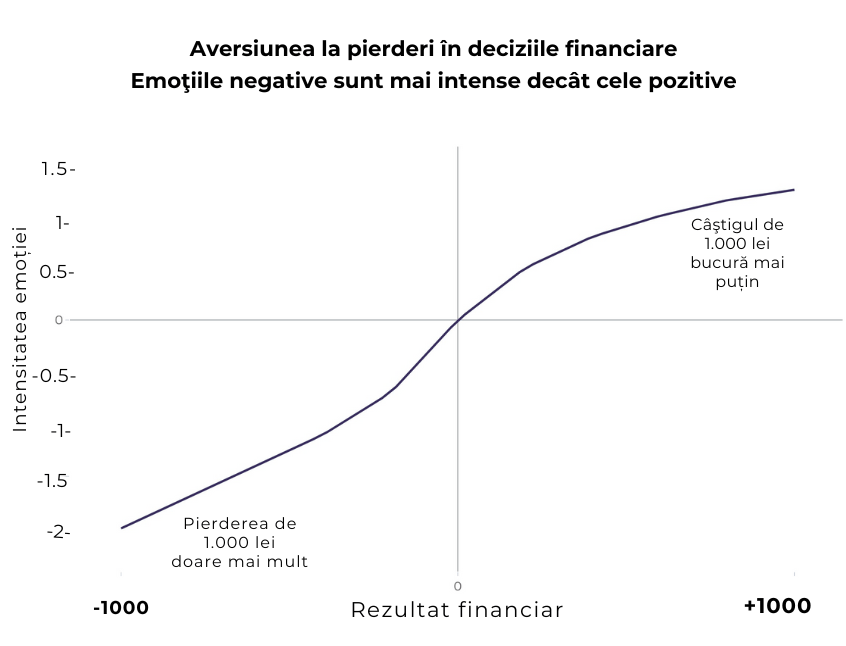

Un lucru pe care aproape toate studiile din psihologia banilor îl confirmă este acesta: o pierdere este trăită emoțional mult mai intens decât un câștig de aceeași valoare. Nu vorbim despre logică sau calcule, ci despre felul în care funcționează sistemul nostru nervos.

Dacă portofoliul tău crește cu 5%, apare o mulțumire discretă. În schimb, o scădere de 5% poate declanșa neliniște, tensiune și un șir lung de întrebări.

Acest grafic ilustrează felul în care trăim emoțional câștigurile și pierderile: linia este mai abruptă în zona negativă, ceea ce înseamnă că o pierdere de 1.000 lei este resimțită mult mai intens decât bucuria unui câștig de 1.000 lei. Din acest motiv, multe decizii de vânzare sunt luate pentru a evita durerea imediată, chiar dacă pe termen lung pot însemna pierderea unor oportunități de creștere.

Această diferență nu este întâmplătoare. Creierul nostru este construit să acorde prioritate pierderii, pentru că, din perspectivă biologică, pierderea a însemnat mult timp pericol.

În investiții, aversiunea la pierdere se traduce simplu: dorința puternică de a evita durerea te face să reacționezi rapid. Vinzi ca să nu mai piezi. Te retragi ca să „nu se agraveze” situația. Amâni decizii pentru că nu vrei să te confrunți cu disconfortul.

Studiile recente arată că acest bias rămâne dominant inclusiv în rândul investitorilor cu experiență, mai ales în perioade de volatilitate crescută.

Problema nu este emoția în sine. Problema apare atunci când decizia este luată doar pentru a scăpa de senzația neplăcută. Vânzarea aduce, pe termen scurt, o ușurare. Corpul se relaxează, mintea se liniștește.

Dar această liniște este temporară și, de multe ori, vine cu un cost: ieșirea din piață exact în momentele în care scăderile ți-ar aduce o oportunitate de cumpărare.

Pentru multe femei, aversiunea la pierdere se leagă și de istoria personală în relația cu banii. Poate ai trăit perioade în care siguranța financiară a fost fragilă sau ai învățat că „mai bine pierzi puțin decât să riști mai mult”.

Aceste convingeri nu dispar atunci când începi să investești. Ele vin cu tine și se activează exact când lucrurile devin instabile.

Când înțelegi aversiunea la pierdere, asta nu înseamnă că o elimini. Înseamnă că o recunoști atunci când apare și nu o lași să-ți controleze deciziile. Știi ce se întâmplă și tocmai de aceea poți hotărî conștientă să nu acționezi impulsiv. În loc să reacționezi la emoția momentului, alegi să urmezi planul stabilit dinainte, cu disciplină și consecvență, chiar și atunci când este inconfortabil.

FOMO: frica de a rămâne pe dinafară când piața începe să crească

Dacă aversiunea la pierdere te face să ieși prea repede din piață, FOMO te împinge adesea să intri prea târziu. Este cealaltă față a aceleiași nevoi de siguranță. După o perioadă de scădere, când lucrurile par să se stabilizeze sau să crească din nou, apare o neliniște diferită: dacă pierd ocazia, dacă toți ceilalți profită și eu rămân pe margine.

FOMO nu vine din lăcomie, așa cum este adesea prezentată. Vine din comparație și din dorința de a nu greși prin inacțiune. Vezi titluri optimiste, grafice în creștere, oameni care vorbesc despre câștiguri rapide, iar mintea începe să construiască scenarii: poate acum este momentul, poate ar fi trebuit să intru mai devreme.

Studiile recente arată că optimismul excesiv și entuziasmul colectiv pot fi la fel de destabilizatoare ca frica. În anumite contexte, ele cresc riscul de corecții abrupte, pentru că deciziile nu mai sunt ancorate în planuri clare, ci în emoția momentului.

Cazuri precum episodul GameStop au arătat foarte clar cum entuziasmul, furia și sentimentul de apartenență pot domina evaluările raționale.

Pentru multe femei, FOMO este cu atât mai puternic cu cât a existat înainte o perioadă de prudență sau de retragere. După ce ai stat pe margine, poate din frică sau din dorința de a nu greși, apare tentația de a recupera rapid. Nu ai schimbat strategia, doar emoția s-a mutat dintr-o extremă în alta.

Ce este important să înțelegi aici este că FOMO și aversiunea la pierdere nu se anulează una pe cealaltă, ele coexistă. Uneori te trag înapoi, alteori te împing înainte, dar ambele au aceeași sursă: nevoia de a reduce disconfortul emoțional. Când nu ești conștientă de ele, ajungi să oscilezi între frică și grabă, fără să te fii cu adevărat în control.

Primul pas spre disciplină nu este să ignori FOMO, ci să îl recunoști atunci când apare. Să observi ce anume te face să simți că „acum trebuie să fac ceva”. De multe ori, simpla conștientizare este suficientă pentru a încetini ritmul și a reveni la propriul plan, nu la emoția pieței.

Ce arată cercetările recente despre emoții, randamente și volatilitate

În ultimii ani, cercetătorii au avut, din păcate, foarte mult „material de studiu”. Pandemia, lockdown-urile, crizele succesive și volatilitatea crescută au creat contexte ideale pentru a observa cum reacționează oamenii atunci când incertitudinea devine regulă, nu excepție.

Un lucru apare constant în aceste studii: mișcările pieței nu sunt explicate doar de date economice, ci și de felul în care investitorii percep și simt acele date.

Sentimentele negative: frica, nesiguranța, anticiparea pierderii, sunt asociate cu randamente mai slabe și cu fluctuații mai mari ale pieței. Cu cât emoția colectivă este mai tensionată, cu atât volatilitatea crește.

În perioada COVID-19, de exemplu, s-a observat clar că reacțiile inițiale ale piețelor nu au fost dictate doar de informații concrete, ci de șocul emoțional al incertitudinii.

Anunțurile de lockdown au fost urmate de vânzări accelerate, nu pentru că investitorii ar fi avut timp să analizeze consecințele economice, ci pentru că frica s-a propagat rapid. Emoția a circulat mai repede decât rațiunea.

La polul opus, studiile mai recente arată și reversul medaliei. Optimismul excesiv, entuziasmul colectiv și sentimentul că „lucrurile nu au cum să meargă prost” cresc riscul unor corecții abrupte.

Când prea mulți oameni acționează din aceeași emoție pozitivă, piața devine fragilă. Deciziile sunt influențate de optimismul exagerat al participanților la piață.

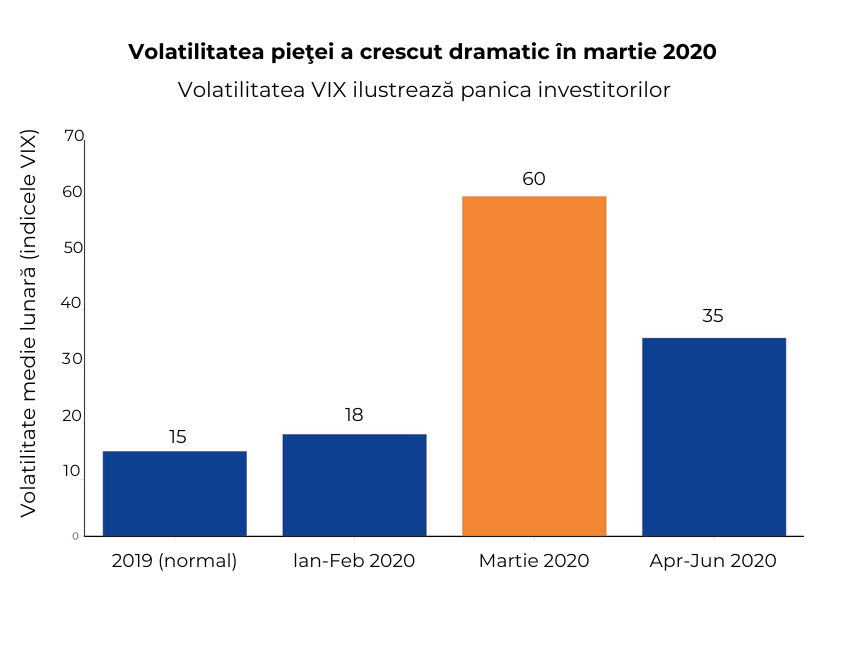

În graficul următor barele arată cum volatilitatea medie (indicele VIX, ca exemplu) a fost relativ stabilă în 2019, apoi a crescut ușor la început de 2020 și a explodat în martie 2020, odată cu anunțurile de lockdown și incertitudinea legată de COVID‑19.

Acest salt reflectă frica și nesiguranța colectivă: nu s-au schimbat doar datele economice, ci mai ales felul în care investitorii au perceput riscul, ceea ce a dus la vânzări accelerate și fluctuații mari de preț.

Un alt aspect important este că aceste mecanisme nu dispar odată cu experiența.

Chiar și investitorii cu ani de practică reacționează emoțional în contexte extreme. Diferența nu este că ei nu simt frica sau entuziasmul, ci că știu ce se întâmplă și nu își schimbă direcția la fiecare mișcare a pieței. Ei nu caută să evite emoția, ci să nu o lase să dicteze decizia.

Pentru investitorii de retail, inclusiv pentru cei din România, acest lucru este esențial de înțeles. Datele locale arată o preferință clară pentru siguranță, stabilitate și venituri previzibile, cum sunt dividendele.

Asta spune multe despre nevoia de control și despre relația emoțională cu riscul. Reacțiile la volatilitate sunt, în mare parte, aceleași ca pe piețele mari, chiar dacă dimensiunea pieței este mică.

Toate aceste cercetări duc către aceeași concluzie simplă: emoțiile nu sunt un obstacol accidental în investiții, ci un factor structural. Ele influențează când intrăm, când ieșim și cât de consecvenți reușim să fim.

Tocmai de aceea, disciplina financiară nu înseamnă să te comporți ca o mașină, ci să știi ce reacții apar și să alegi, în mod conștient, să rămâi fidelă planului tău chiar și atunci când volatilitatea din piață îți apasă butoanele sensibile.

Cum se vede acest lucru la investitorii din România

Datele locale arată o preferință clară pentru stabilitate și predictibilitate. Mulți investitori sunt atrași de companii care oferă dividende constante, tocmai pentru că acestea dau o senzație de siguranță. Nu este nimic greșit aici. Din contră, este o reacție firească într-o cultură în care incertitudinea economică a fost prezentă mult timp și unde pierderea a fost resimțită, istoric, destul de dur.

În același timp, se observă un tipar interesant: numărul de conturi noi crește în perioadele de entuziasm sau imediat după scăderi mari, când apare sentimentul că „acum este momentul”. Acesta este efectul de turmă, combinat adesea cu FOMO. Noii investitori nu intră pentru că au un plan clar, ci pentru că nu vor să rămână pe dinafară.

Când volatilitatea crește, reacțiile sunt similare cu cele de pe piețele mari: apar vânzări din frică, oprirea investițiilor recurente sau amânarea deciziilor.

Diferența este că, de multe ori, investitorii români nu au avut timp să-și construiască un cadru emoțional solid în jurul investițiilor. Educația financiară a venit mai târziu, iar accentul a fost pus mai mult pe instrumente și mai puțin pe felul în care reacționăm sub presiune.

Aici apare una dintre cele mai mari confuzii. Mulți cred că disciplina financiară înseamnă să nu mai simți nimic. În realitate, disciplina apare atunci când știi deja cum reacționezi în momentele dificile și alegi, în mod conștient, să urmezi planul stabilit.

Tocmai de aceea, pentru multe femei, primul pas nu este să mai acumuleze informații noi, ci să-și observe propriile reacții, fără judecată, fără etichete, doar cu onestitate.

Lliniștea în investiții începe mult mai devreme, cu o bază solidă în finanțele personale. De aceea, fondul de siguranță joacă un rol esențial, iar aici poți citi în detaliu Cum să construiești un fond de siguranță fără stres și fără sacrificii mari.

Exercițiu practic: Jurnalul emoțiilor financiare

Acest exercițiu este simplu și, tocmai de aceea, foarte eficient. Nu este terapie și nu este o analiză complicată. Este un instrument de claritate care te ajută să recunoști tiparele emoționale înainte ca ele să-ți influențeze deciziile.

De fiecare dată când apare o mișcare de piață care te emoționează: o scădere, o știre alarmantă sau o creștere rapidă, notează, pe scurt, următoarele:

Ce s-a întâmplat concret?

Ce am simțit în corp (tensiune, neliniște, grabă)?

Ce gând a apărut automat?

Ce impuls am avut (să vând, să cumpăr, să opresc tot)?

Ce aleg, conștient, să fac în raport cu planul meu?

Nu este nevoie să scrii mult. Important este să fii sinceră. În timp, vei observa că aceleași emoții apar în contexte similare. Iar când le recunoști, nu te mai iau prin surprindere. Știi că sunt acolo și tocmai de aceea poți hotărâ să rămâi disciplinată, chiar și atunci când este inconfortabil.

Acest jurnal nu te ajută să controlezi piața. Te ajută să te cunoști pe tine. Iar această cunoaștere este una dintre cele mai solide forme de siguranță financiară.

Concluzie

Reacțiile emoționale din investiții nu sunt un semn că faci ceva greșit. Sunt un semn că ești implicată, atentă și că banii tăi contează pentru tine. Frica de pierdere, FOMO, neliniștea din perioadele de scădere nu apar pentru că nu ești disciplinată, ci pentru că mintea și corpul reacționează la incertitudine.

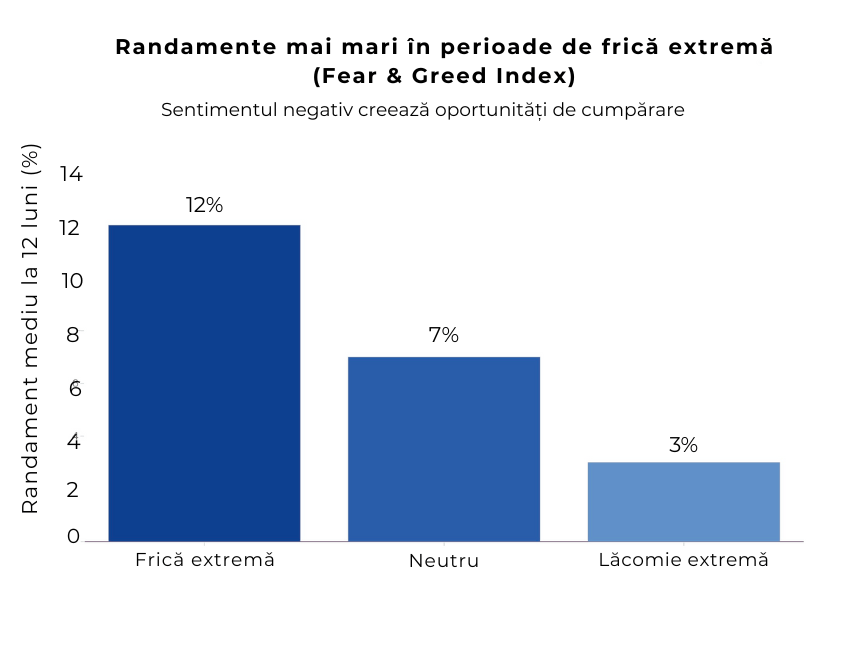

În următorul grafic cele trei coloane compară randamentul mediu al pieței la 12 luni după perioade de „frică extremă”, „sentiment neutru” și „lăcomie extremă”, folosind valori ilustrative inspirate din analizele istorice ale Fear & Greed Index.

Istoric, momentele de frică extremă au fost mai des urmate de randamente mai bune decât perioadele de entuziasm colectiv, ceea ce arată că deciziile luate în panică pot duce la pierderea unor oportunități importante de creștere.

Valorile sunt ilustrative, construite pe baza analizei istorice a randamentelor după perioade de frică și lăcomie extremă, nu reprezintă o medie exactă

Diferența reală vine prin felul în care te raportezi la emoțiile tale. Când știi ce reacții apar și de ce, nu mai ești luată prin surprindere. Poți hotărâ conștient să nu schimbi direcția la fiecare mișcare a pieței și să urmezi planul construit în momente de claritate, nu în cele de panică sau entuziasm.

Disciplina financiară nu înseamnă să fii rigidă sau să te forțezi, înseamnă să fii consecvență. Să rămâi aliniată cu obiectivele tale chiar și atunci când piața este zgomotoasă. Iar acest lucru se învață, pas cu pas, prin înțelegere și practică, nu prin presiune.

Dacă rămâi cu o singură idee din acest articol, las-o să fie aceasta: emoțiile nu sunt dușmanul tău în investiții, dar nici nu trebuie să fie ele la volan.

Invitație

Dacă, pe măsură ce ai citit, ți-ai dat seama că reacțiile tale emoționale îți influențează deciziile mai mult decât ai vrea, este posibil să nu fie suficient doar un articol. Uneori, ai nevoie de un spațiu în care să te uiți la situația ta concretă, cu calm, fără grabă și fără judecată.

Dacă simți că ai nevoie de mai multă claritate și susținere, te invit să te programezi la o întâlnire 1:1 cu mine. În această sesiune, lucrăm exact pe situația ta: ce te activează, ce te blochează și cum poți construi un plan financiar pe care să-l urmezi cu disciplină, chiar și în perioadele dificile de piață.

👉 Programează o întâlnire 1:1, atunci când simți că este momentul potrivit pentru tine.

Nu este un pas obligatoriu. Este o opțiune pentru momentele în care vrei mai mult decât informație și simți că ai nevoie de ghidare personalizată.

Cu drag,

Mara.

Întrebări frecvente

De ce acționăm emoțional când scade bursa?

Pentru că pierderea financiară este percepută de creier ca o amenințare la siguranță. Emoțiile apar automat și influențează deciziile înainte ca rațiunea să intervină.

Ce este aversiunea la pierdere?

Aversiunea la pierdere este tendința de a resimți pierderile mult mai intens decât câștigurile. Din acest motiv, mulți investitori vând din frică exact în perioadele de scădere.

Ce înseamnă FOMO în investiții?

FOMO este frica de a rămâne pe dinafară atunci când piața crește. Apare frecvent după perioade de scădere și poate duce la decizii impulsive, fără un plan clar.

Cum pot investi fără să reacționez emoțional?

Nu prin eliminarea emoțiilor, ci prin recunoașterea lor. Când știi ce reacții apar și de ce, poți alege conștient să urmezi planul tău cu disciplină.

Este normal să simt frică atunci când investesc?

Da. Frica este o reacție firească, mai ales în perioade de volatilitate. Important este să nu lași frica să dicteze deciziile pe termen lung.

Surse de informații:

https://pmc.ncbi.nlm.nih.gov/articles/PMC9253256/

https://www.tandfonline.com/doi/full/10.1080/23322039.2024.2422959

https://onlinelibrary.wiley.com/doi/10.1111/fire.12438

https://www.sciencedirect.com/science/article/abs/pii/S1062940822000213

https://pmc.ncbi.nlm.nih.gov/articles/PMC8579745/

https://codemeetscapital.substack.com/p/what-the-fear-and-greed-index-tells

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro