Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Tu știi pentru câți ani investești?

Draga mea,

Îți scriu azi despre un subiect pe care mulți îl trec cu vederea atunci când se apucă de investiții: orizontul de timp.

Este un concept simplu și tocmai de aceea este ignorat. Dar din experiența mea, atât ca investitor, cât și ca mentor, am văzut că această singură cifră: câți ani mai ai până la momentul în care vrei să folosești banii, schimbă totul: ce ETF-uri alegi, cât risc îți asumi și cât de liniștită te simți când piața fluctuează.

Și mai am ceva de adăugat, ceva pe care aș fi vrut să-l aud și eu când am început.

La 40 de ani, sau la 55 de ani, orizontul tău de timp este mai lung decât crezi, mult mai lung.

Îți spun povestea Elenei ca să înțelegi la ce mă refer. (Prenumele clientei a fost schimbat pentru a-i proteja confidențialitatea.)

Elena are peste 60 de ani. A participat la un curs de investiții în 2019 și a plecat acasă cu toate informațiile în cap… și cu banii rămași în cont. Patru ani a așteptat până a acționat. Patru ani în care știa ce are de făcut, dar frica a fost mai tare decât dorința de a investi. Abia în 2023 a început să investească, într-un program de grup în care am fost și eu prezentă. Acolo ne-am cunoscut.

Ce m-a surprins la Elena nu a fost faptul că a așteptat patru ani. Am întâlnit această poveste de zeci de ori. Ceea ce m-a surprins a fost motivul pentru care a decis să înceapă: voia să investească pentru nepoata ei.

Nu a vrut o pensie mai mare. Nu a pus banii să muncească pentru ea. A acționat pentru nepoata ei.

Și în momentul în care a formulat acest gând, orizontul ei de timp s-a schimbat complet. Dintr-o dată, nu mai vorbea despre 10 ani, vorbea despre 20 de ani, chiar despre 25 de ani.

Dintr-o dată, banii nu mai trebuiau să fie „în siguranță în cont", ci puteau lucra în liniște, pe termen lung, fără ca ea să se uite în fiecare zi la ei.

Această schimbare de perspectivă a transformat frica în dorință de a acționa.

Și asta este tocmai ce vreau să conștientizezi împreună cu mine, în articolul de azi.

1. Ce este orizontul de timp și de ce îți influențează fiecare decizie de investiție?

Orizontul de timp este intervalul dintre momentul în care începi să investești și momentul în care ai nevoie de acei bani.

Este o întrebare simplă pe care orice persoană este invitată să și-o pună la început, înainte să investească: pentru câți ani investesc?

Răspunsul la această întrebare îți spune, practic, tot ce trebuie să știi despre cum să-ți construiești portofoliul.

Dacă ai nevoie de bani peste 2 ani: pentru un avans la o casă, pentru o operație planificată, pentru orice alt obiectiv concret, orizontul tău este scurt. Și în acest caz, banii tăi nu au timp să se recupereze dacă piața scade. Instrumentele financiare în care alegi să investești trebuie să reflecte această realitate.

Dacă ai 45 de ani acum și vrei să investești pentru pensie, orizontul tău de timp este de 15 - 20 sau chiar mai mulți ani. Banii tăi au timp să treacă prin corecții de piață, să se recupereze și să crească în continuare.

Iar dacă, precum Elena, investești pentru nepoți care au acum 3 ani, orizontul tău se întinde pe 20–25 de ani. Aceasta este una dintre cele mai confortabile poziții în care te poți afla ca investitor.

Ce se schimbă în portofoliul tău când știi exact pentru câți ani investești

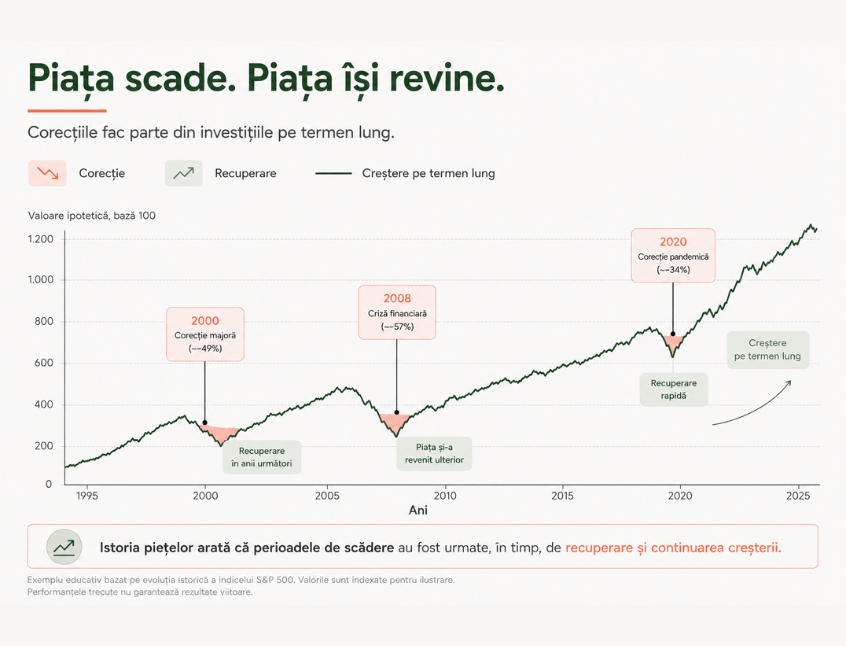

Piața bursieră fluctuează. Asta nu este o amenințare, este o caracteristică a modului în care funcționează. Au existat corecții majore: în 2000, în 2008, în 2020 în care portofoliile au scăzut semnificativ. Și după fiecare dintre aceste scăderi, piața și-a revenit. Datele istorice arată că perioadele de recuperare după corecții majore au durat între 4 și 15 ani.

Ce înseamnă asta concret pentru tine?

Dacă ai un orizont de 20 de ani, o corecție de piață în primul an nu îți pune în pericol obiectivul. Ai timp să aștepți recuperarea și să continui să investești lunar, cumpărând ETF-uri la prețuri mai mici ceea ce, pe termen lung, lucrează în favoarea ta.

Dacă ai un orizont de 3 ani și piața scade în al doilea an, situația este diferită. Nu ai timp să aștepți. De aceea, pentru obiective cu orizont scurt, structura portofoliului este fundamental diferită față de cea pentru obiective pe termen lung.

Graficul de mai jos îți arată cum a evoluat piața în ultimele trei decenii. Este un model ilustrativ, construit pentru a reprezenta tiparele istorice ale pieței, nu o copie fidelă a evoluției prețului S&P 500. Fiecare zonă roz marchează o perioadă de scădere. Trei crize majore, trei reveniri. Investitoarele care au rămas în piață au beneficiat de fiecare dintre ele.

Cum influențează orizontul de timp liniștea ta interioară?

Mai este ceva pe care îl observ constant la femeile cu care lucrez: orizontul de timp nu influențează doar deciziile tehnice de alocare a portofoliului (adică ce instrumente financiare cumperi). Influențează și felul în care te simți când piața scade. Dacă te interesează acest subiect, citește ce am scris despre Psihologia banilor: de ce acționăm emoțional când scade piața.

O femeie care știe că nu are nevoie de acei bani timp de 18 ani privește altfel o scădere de 15% a portofoliului față de una care speră să folosească banii peste 2 ani. Prima poate să respire și să lase planul să lucreze. A doua are motive reale de îngrijorare.

Claritatea orizontului de timp îți dă, înainte de orice altceva, liniște. Și liniștea te ajută să urmezi planul atunci când piața scade și toți în jurul tău sunt panicați.

2. Ce se întâmplă cu banii tăi dacă alegi ETF-uri fără să-ți cunoști orizontul de timp?

Îți dau un exemplu concret.

Două femei încep să investească în același an, în același ETF global de acțiuni. Ambele pun aceeași sumă lunar. La doi ani după ce au început, piața scade cu 30%.

Prima are 35 de ani și investește pentru pensie. Mai are 25 de ani până când va avea nevoie de acei bani. Vede scăderea, respiră, continuă să investească lunar, de data aceasta cumpărând la un preț mai mic. Peste 5 ani, portofoliul ei nu doar că și-a revenit, ci a crescut față de momentul scăderii.

A doua are 52 de ani și investise cu gândul să folosească banii peste 3 ani, pentru un obiectiv concret. Nu și-a definit clar orizontul când a ales ETF-ul. Scăderea de 30% o prinde nepregătită, atât financiar, cât și emoțional. Are două opțiuni: așteaptă recuperarea și amână obiectivul, sau retrage banii în pierdere.

Amândouă au ales același ETF, în același moment de piață dar cu obiective și orizont de timp diferit, astfel fiecare a trecut printr-o experiență diferită.

Diferența a fost lipsa clarității asupra orizontului de timp și corelarea acestuia cu instrumentul financiar potrivit.

Ce se întâmplă când piața scade exact în anul în care ai nevoie de bani?

Există un risc specific despre care se vorbește rar în educația financiară pentru începători. Se numește „sequence of returns risk", în română, riscul de variație a randamentelor.

Înseamnă următorul lucru: dacă ai pierderi mari la începutul perioadei în care începi să retragi bani din portofoliu, impactul asupra capitalului tău este mult mai sever decât dacă aceleași pierderi ar apărea mai târziu.

Cu alte cuvinte, momentul în care piața scade contează la fel de mult ca și mărimea scăderii, mai ales când te apropii de pensionare sau de obiectivul pentru care ai investit.

O femeie care iese la pensie exact în anul în care piața scade cu 25% și începe să retragă bani din portofoliu se află într-o poziție mult mai vulnerabilă decât una care iese la pensie după un an de creștere. Portofoliul primeia se erodează mai repede, chiar dacă ambele au același randament mediu anual pe parcursul anilor în care au investit.

Acesta este unul dintre motivele pentru care, pe măsură ce te apropii de orizontul tău de timp, structura portofoliului trebuie ajustată, nu dintr-o dată, ci treptat, cu câțiva ani înainte.

Ce înseamnă asta în practică

Dacă nu îți cunoști orizontul de timp înainte să alegi ETF-urile, riști două lucruri:

Primul: alegi un portofoliu prea agresiv pentru obiectivul tău, adică deții multe acțiuni, pentru un orizont scurt și o corecție de piață îți dă planul peste cap exact când nu îți permiți asta.

Al doilea: alegi un portofoliu prea prudent pentru orizontul tău, multe obligațiuni, puține acțiuni și portofoliul tău nu crește suficient în cei 20 de ani pe care îi ai la dispoziție. Pierzi din cauza inflației și a randamentelor mici.

Ambele greșeli au același punct de plecare: un orizont de timp nedefinit.

Înainte să alegi un ETF, răspunde la o întrebare simplă: când am nevoie de acești bani? Răspunsul la această întrebare este fundația pe care se construiește orice portofoliu sănătos.

3. Cum diferă un portofoliu la 30 de ani față de unul la 40+ ani?

Există o idee greșită pe care o aud des: după 40 de ani nu mai are sens să investești agresiv în acțiuni, că „trenul a plecat" și că acum este momentul să fii prudentă și să stai mai mult în obligațiuni.

Această idee face mai mult rău decât bine.

La 40 de ani, dacă vârsta ta de pensionare este la 65, mai ai 25 de ani de investiții în față. Acesta este un orizont lung, suficient de lung ca un portofoliu cu expunere semnificativă pe acțiuni să lucreze în favoarea ta. A renunța la acțiuni la 40 de ani înseamnă să lași pe masă o parte importantă de bani care vin din creșterea pieței în 25 de ani.

Ce face o investitoare de 30 de ani

La 30 de ani, cu un orizont de 30–35 de ani până la pensie, portofoliul poate fi construit agresiv: 80–90% acțiuni globale, ETF-uri de tip acumulare, expunere la piețe emergente și companii de creștere. Corecțiile de piață sunt oportunități de cumpărare în plus.

Timpul lucrează din plin în favoarea acestei investitoare.

Strategia dominantă este DCA: investiție lunară constantă, indiferent de ce face piața, cu rebalansare anuală.

Ce face un investitoare de 40+ ani

La 40+ ani, tabloul este mai nuanțat și asta este un avantaj, nu un dezavantaj. Ai mai multă claritate asupra obiectivelor tale, știi ce ai construit până acum și ce vrei să realizezi de acum înainte.

Iată câteva ajustări concrete față de un portofoliu de la 30 de ani:

Expunerea pe acțiuni rămâne semnificativă, între 60 și 75%, în funcție de profilul tău de risc și de câți ani mai ai până la pensie. Obligațiunile intră în portofoliu cu un rol clar: să stabilizeze portofoliul în perioadele de volatilitate și să reducă impactul unei corecții majore în apropierea pensionării.

Dacă ai obiective intermediare: studiile copiilor, un avans pentru o proprietate, un fond pentru situații medicale, acestea se gestionează separat, cu un orizont propriu și o alocare proprie. Nu se amestecă cu portofoliul de pensie. Citește și ce am scris despre Cum să-ți ajustezi planul financiar în funcție de schimbările vieții.

Pe măsură ce te apropii de 55–60 de ani, ponderea acțiunilor scade treptat, iar cea a obligațiunilor și a activelor cu volatilitate mai mică crește. Această tranziție graduală se numește „glide path" (adică tranziția graduală a portofoliului tău dinspre o expunere mai mare la acțiuni spre una mai mare la obligațiuni, pe măsură ce te apropii de data la care ai nevoie de bani) și protejează capitalul acumulat în anii dinaintea pensionării.

Ce ne arată povestea Elenei

Elena are peste 60 de ani. Când a început să investească în 2023, primul gând pe care mulți l-ar fi avut ar fi fost: „este prea târziu pentru acțiuni, stai în obligațiuni."

Dar Elena nu investea doar pentru ea. Investea și pentru nepoata ei cu un orizont de 20–25 de ani pentru acea parte a portofoliului. Ceea ce a schimbat complet calculul.

O parte din portofoliul ei are un orizont scurt spre mediu, pentru siguranța ei personală în anii următori. Acea parte este structurată prudent, cu expunere redusă pe acțiuni și mai multă stabilitate.

O altă parte are un orizont lung, pentru nepoată. Acea parte poate tolera mai multă expunere pe acțiuni, pentru că timpul lucrează în continuare în favoarea ei.

Elena are un singur portofoliu, structurat să acopere două obiective cu orizonturi diferite.

Aceasta este gândirea pe care o construim împreună când lucrăm la un plan de investiții personalizat. Nu există o rețetă unică aplicată tuturor, ci pentru fiecare persoană există o structură potrivită pentru situația ei concretă.

4. Care sunt ETF-urile potrivite pentru diferite orizonturi de timp?

Nu există un ETF universal bun pentru oricine. Există ETF-uri potrivite pentru orizontul tău, pentru obiectivul tău și pentru toleranța ta la risc. Acestea trei împreună îți dau răspunsul.

Îți prezint mai jos o hartă simplă, ca punct de orientare.

Orizont foarte lung: 20 de ani sau mai mult

Aici intră pensionarea dacă ai 40–45 de ani acum, sau obiective pentru copii și nepoți, precum în cazul Elenei.

ETF-urile de acțiuni formează baza portofoliului: MSCI World pentru expunere pe piețe dezvoltate, plus ETF-uri pe piețe emergente și, pentru investitoarele cu toleranță mai mare la risc, ETF-uri small cap sau ETF-uri tematice ca o componentă mai mică, complementară.

Alegi varianta cu acumulare (dividendele se reinvestesc automat), lași dobânda compusă să lucreze pe termen lung.

Strategia este simplă: investești lunar o sumă fixă, indiferent de ce face piața, și rebalansezi (adică reașezi raportul ETF acțiuni/ ETF obligațiuni) portofoliul o dată pe an.

Orizont lung: între 10 și 20 de ani

Aici poate intra și studiile copiilor, un avans pentru o proprietate sau orice alt obiectiv cu o dată concretă în viitor, chiar și pensionarea.

Mixul de acțiuni rămâne consistent: MSCI World ca bază, piețe emergente, eventual small cap și acțiuni tactice pentru investitoarele mai riscofile.

Pe măsură ce te apropii de finalul orizontului, introduci treptat ETF-uri de obligațiuni cu durată medie, pentru a proteja ce ai acumulat.

Orizont mediu: între 5 și 10 ani

Aici intră studiile copiilor, un avans pentru o proprietate sau orice alt obiectiv cu o dată concretă în viitor.

Portofoliul se echilibrează: o parte în ETF-uri de acțiuni globale, o parte în ETF-uri de obligațiuni cu durată medie. Pe măsură ce te apropii de data obiectivului, reduci treptat expunerea la acțiuni și crești ponderea obligațiunilor, pentru a proteja ce ai acumulat.

Orizont de tranziție: între 3 și 5 ani

Aceasta este o zonă intermediară care merită tratată separat. Ai suficient timp ca un portofoliu echilibrat să lucreze, dar nu suficient ca să ignori riscul de piață.

Specialiștii recomandă pentru acest interval un mix între ETF-uri de obligațiuni pe termen scurt și ETF-uri de acțiuni, în proporții aproximativ egale, sau cu o pondere ușor mai mare pe obligațiuni, în funcție de toleranța ta la risc.

Pe măsură ce te apropii de finalul orizontului, reduci treptat expunerea pe acțiuni.

Orizont scurt: între 1 și 3 ani

Dacă ai nevoie de bani în mai puțin de 3 ani, ETF-urile de acțiuni nu sunt instrumentul potrivit pentru ei. O corecție de piață în această perioadă nu îți lasă timp de recuperare, iar capitalul tău e expus unui risc pe care nu ți-l permiți.

Pentru acest orizont, depozitele bancare, titlurile de stat și ETF-urile de obligațiuni pe termen scurt sunt alegeri mai potrivite. Randamentul e mai modest, dar banii tăi sunt acolo când ai nevoie de ei.

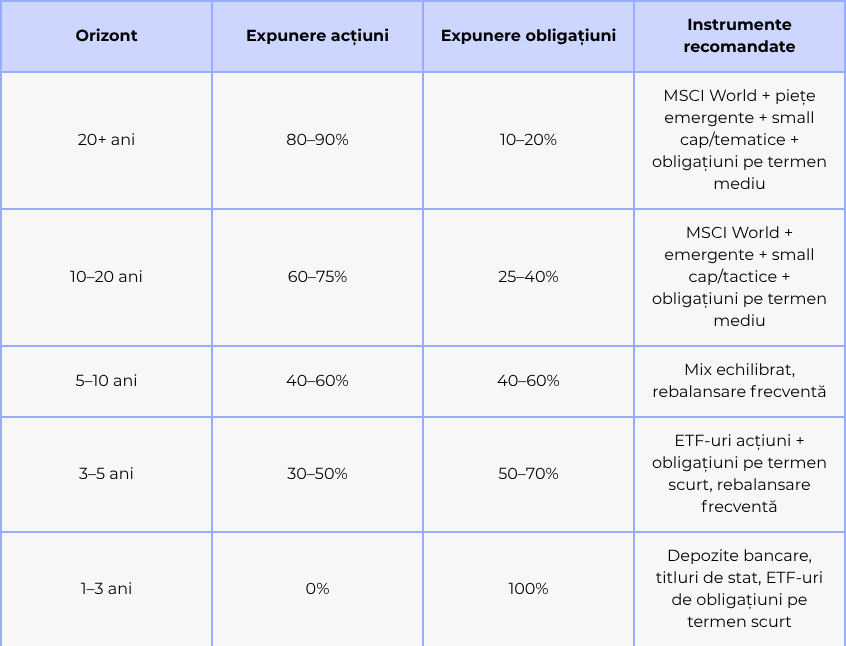

Un tabel de orientare

Cifrele din tabel sunt orientative. Profilul tău de risc, veniturile tale, fondul de siguranță și situația ta concretă pot ajusta aceste procente în sus sau în jos.

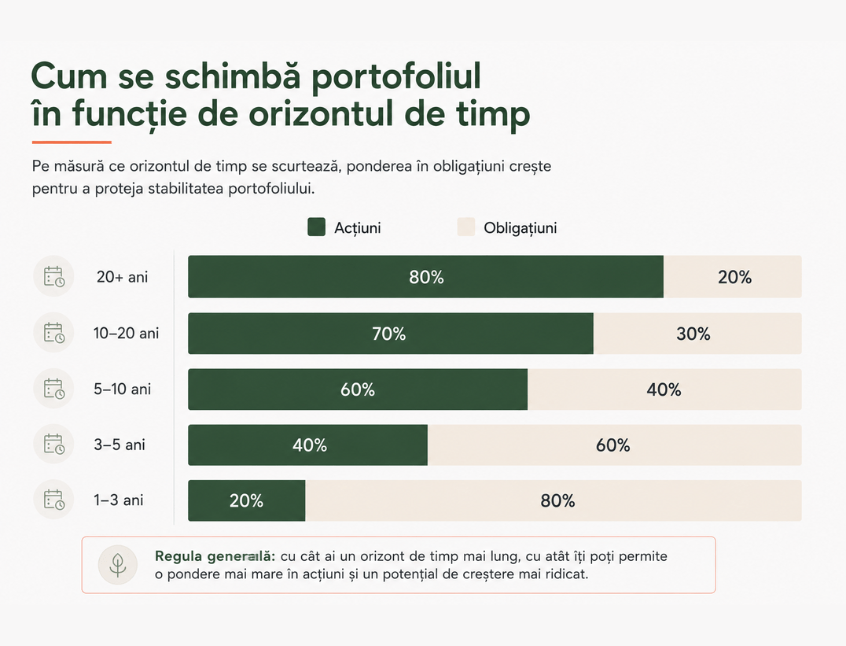

Graficul de mai jos traduce tabelul de mai sus într-o imagine simplă. Cu cât orizontul de timp este mai lung, cu atât ponderea acțiunilor poate fi mai mare și potențialul de creștere, la fel.

5. Dacă ai 40+ ani și nu ai investit încă, mai ai timp?

Răspunsul scurt este da.

Răspunsul mai complet este: depinde de ce înțelegi prin „timp."

Dacă te gândești la timp ca la numărul de ani până la pensie, atunci la 45 de ani mai ai 20 de ani. La 50 de ani, mai ai 15. Acestea sunt orizonturi lungi, suficiente pentru ca un portofoliu de ETF-uri să lucreze în favoarea ta.

Dacă te gândești la timp ca la „momentul perfect să începi", acel moment nu există. Nu a existat niciodată. Există doar momentul în care decizi să începi cu ce ai acum.

Ce spun datele istorice

Piața bursieră globală a traversat în ultimele decenii crize majore: criza dot-com în 2000, criza financiară în 2008, pandemia în 2020. După fiecare dintre aceste episoade, piața și-a revenit. Perioadele de recuperare au variat între 4 și 15 ani, în funcție de tipul de portofoliu și de momentul intrării.

O femeie care a început să investească în 2008, chiar în mijlocul crizei financiare, și și-a respectat planul, a văzut portofoliul ei crescând semnificativ în următorii 10 ani, pentru că a rămas în piață suficient de mult timp.

Timpul în piață bate întotdeauna sincronizarea cu piața. Aceasta este una dintre cele mai consistente concluzii din literatura de investiții pe termen lung.

Ce pierzi dacă mai aștepți

Există un cost real al amânării, și el are un nume: dobânda compusă neacumulată.

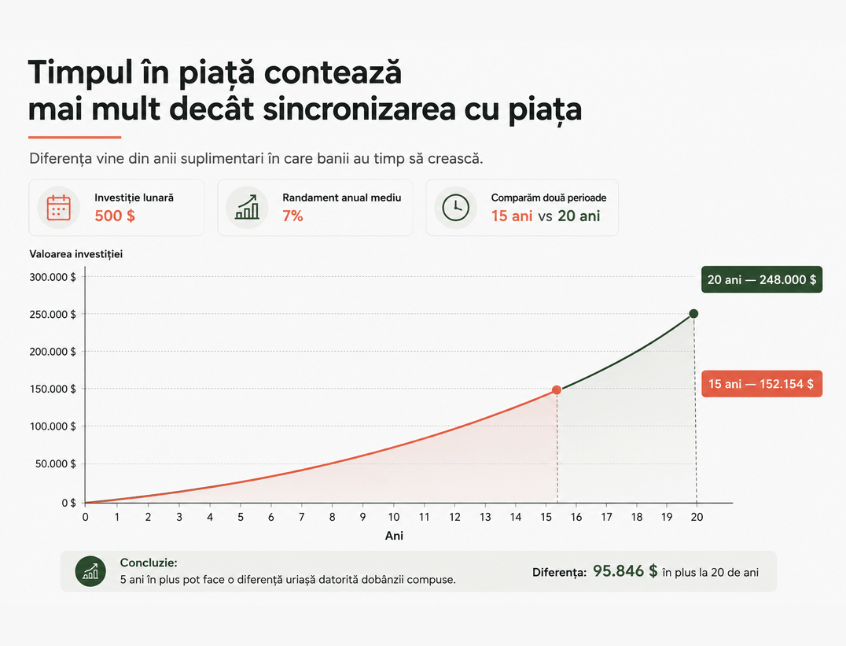

O sumă de 500 de lei investită lunar timp de 20 de ani, cu un randament mediu anual de 7%, ajunge la aproximativ 248.000 de lei. Aceeași sumă investită timp de 15 ani ajunge la aproximativ 152.000 de lei. Diferența dintre a începe azi și a începe peste 5 ani este de aproximativ 96.000 de lei.

Acești 96.000 de lei nu reprezintă bani pe care i-ai fi pus în plus din buzunar. Nu ai fi investit mai mult în cei 20 de ani față de cei 15 ani, suma lunară rămâne aceeași, 500 de lei.

Diferența vine exclusiv din faptul că în scenariul de 20 de ani, banii au avut 5 ani în plus să crească, să genereze randament, iar acel randament să genereze la rândul lui alt randament.

Acesta este mecanismul dobânzii compuse: banii câștigați lucrează alături de banii investiți, iar cu fiecare an în plus, suma totală crește din ce în ce mai repede.

Cu cât începi mai devreme, cu atât acest mecanism lucrează mai mult timp în favoarea ta. Cu cât amâni mai mult, cu atât îi tai din avânt.

Cu fiecare an în care amâni, ai tot mai puțin timp să construiești siguranța financiară de care vei avea nevoie. Citește și ce am scris despre Bursa este un maraton, nu un sprint.

Graficul de mai jos face calculul vizibil. Aceeași sumă investită lunar, același randament, singura diferență este numărul de ani. Cei 5 ani în plus nu adaugă doar 5 ani de investiții, adaugă 95.846 de dolari în plus, generați de dobânda compusă care a avut mai mult timp să lucreze.

Înapoi la Elena

Elena a așteptat 4 ani între cursul pe care l-a urmat în 2019 și primul ordin de cumpărare din 2023. Când vorbim despre această perioadă, nu o abordăm ca pe un eșec, ci ca pe o dovadă că frica este reală și că uneori ai nevoie de contextul potrivit și de oamenii potriviți lângă tine ca să faci primul pas.

Ceea ce contează este că a început. La 60+ de ani, cu un obiectiv pentru nepoți și cu un orizont de 20 de ani în față, Elena are timp să construiască ceva care are sens pentru ea.

Tu ai același timp disponibil. Întrebarea nu este dacă mai ai timp, întrebarea este cu ce obiectiv începi?

6. Ce pași concreți faci ca să-ți definești orizontul de timp personal?

Fiecare femeie are un orizont de timp diferit, pentru că fiecare are obiective, date și situații financiare diferite. Îți propun patru întrebări care te ajută să îl definești pe al tău.

Întrebarea 1: Pentru ce investesc?

Fiecare obiectiv financiar are orizontul lui propriu. Pensia are un orizont. Studiile copiilor au alt orizont. Un fond pentru nepoți are alt orizont. Dacă investești fără un obiectiv clar, nu ai nici un orizont real și fără orizont, orice decizie de portofoliu devine o ghicitoare.

Scrie pe o foaie fiecare obiectiv financiar pe care îl ai. Separat, nu la grămadă.

Întrebarea 2: Când am nevoie de acești bani?

Pentru fiecare obiectiv de mai sus, pune o dată concretă sau un interval. Nu „peste ceva timp" sau „când o fi." O dată reală: 2035, 2040, când nepotul împlinește 18 ani.

Această dată îți dă orizontul de timp pentru acel obiectiv.

Întrebarea 3: Cum reacționez când piața scade?

Piața bursieră scade periodic: uneori cu 10%, uneori cu 30%, uneori mai mult. Aceste scăderi fac parte din modul normal în care funcționează piața și nu sunt un semn că ceva a mers prost cu planul tău.

Întrebarea este cum te comporți tu în acele momente. Continui să investești lunar suma stabilită, indiferent de ce arată portofoliul? Sau simți un impuls puternic să oprești investițiile, să aștepți să se liniștească piața, să retragi banii?

Dacă răspunsul sincer este că o scădere de 20% te-ar face să îți schimbi planul, atunci un portofoliu cu 80% acțiuni nu este potrivit pentru tine, indiferent cât de lung este orizontul tău de timp.

Un portofoliu în care nu poți să respecți planul investițional chiar în perioadele dificile, nu îți aduce niciun beneficiu pe termen lung, pentru că îl vei abandona exact când ar trebui să rămâi în piață.

Întrebarea 4: Ce alte surse de venit am la pensie?

Pensia de stat, o pensie privată, chirii, alte venituri pasive, toate acestea influențează cât de mare trebuie să fie portofoliul tău de ETF-uri. Dacă ai surse solide de venit la pensie, portofoliul tău de ETF-uri vine ca un strat suplimentar de siguranță.

Dacă ETF-urile sunt singura ta sursă de siguranță financiară la pensie, suma pe care trebuie să o acumulezi este mai mare și asta influențează atât cât investești lunar, cât și structura portofoliului.

De la întrebări la decizie

Odată ce ai răspunsurile la aceste patru întrebări, ai tot ce îți trebuie ca să treci la pasul următor: să alegi alocarea potrivită pentru fiecare obiectiv și să selectezi ETF-urile care se potrivesc cu orizontul și profilul tău de risc.

Nu este un proces complicat. Dar este un proces personal și tocmai de aceea nu există o rețetă universală care să funcționeze pentru oricine.

Ți-ai găsit orizontul de timp?

Dacă ai citit până aici, probabil că una dintre situațiile descrise în acest articol te-a atins. Poate că ai bani într-un cont de mai mult timp și nu știi cu ce obiectiv să începi. Poate că ai un obiectiv clar, dar nu știi cum să îl traduci într-un portofoliu concret. Sau poate că ești ca Elena: știi că vrei să construiești ceva pentru cei dragi, dar nu știi de unde să începi.

Oricare ar fi situația ta, primul pas este același: o conversație sinceră despre unde ești acum și unde vrei să ajungi.

Îți propun o discuție de 30 de minute, fără presiune și fără un plan de vânzare pregătit dinainte. Vorbim despre obiectivele tale, despre orizontul tău de timp și despre cum ar putea arăta un portofoliu structurat pentru situația ta concretă.

👉 Programează o întâlnire 1:1 și hai să transformăm planurile tale în rezultate concrete potrivite pentru situația ta.

Cu drag,

Mara.

FAQ - Ce întreabă femeile cel mai des despre orizontul de timp și ETF-uri

1. Ce este orizontul de timp în investiții?

Orizontul de timp este intervalul dintre momentul în care începi să investești și momentul în care ai nevoie de acei bani. Fiecare obiectiv financiar are propriul orizont: pensia, studiile copiilor, un fond pentru nepoți. Orizontul de timp determină ce ETF-uri alegi, ce proporție de acțiuni și obligațiuni ai în portofoliu și cât risc îți permiți să-ți asumi.

2. La 40+ ani mai are sens să investesc în ETF-uri de acțiuni?

Da. La 45 de ani, cu pensionarea la 65, mai ai 20 de ani de investiții în față, un orizont suficient de lung pentru ca ETF-urile de acțiuni să lucreze în favoarea ta. Vârsta de 40+ ani nu înseamnă că renunți la acțiuni, ci că ajustezi proporțiile din portofoliu în funcție de obiectivele și orizontul tău concret.

3. Cum știu dacă am ales ETF-ul potrivit pentru orizontul meu?

Răspunzi la trei întrebări: Când am nevoie de acești bani? Cât de confortabil mă simt cu fluctuațiile de piață? Care este obiectivul pentru care investesc? Dacă răspunsurile tale se aliniază cu structura ETF-ului ales, orizont lung cu expunere mare la acțiuni, orizont scurt cu instrumente stabile, atunci alegerea are sens pentru situația ta.

4. Este prea târziu să încep să investesc la 55 de ani?

Depinde pentru ce investești. Dacă investești pentru tine și mai ai 10 ani până la pensie, ai un orizont mediu, suficient pentru un portofoliu echilibrat. Dacă investești și pentru copii sau nepoți, orizontul se extinde la 20 de ani sau mai mult. Momentul perfect să începi nu există. Momentul în care decizi să începi este întotdeauna mai bun decât cel în care continui să aștepți.

Surse de date și studii:

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro