Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum să-ți ajustezi planul financiar în funcție de schimbările vieții

Draga mea,

Poate ai trăit și tu asta: o schimbare de job, o perioadă de boală în familie, o despărțire sau o criză economică care ți-a dat peste cap toate calculele.

Ce părea sigur, stabil și bine planificat la un moment dat: bugetul, economiile, planul de investiții, începe să pară dintr-odată fragil. Și nu pentru că ai greșit, ci pentru că viața nu urmează niciodată un grafic liniar.

În astfel de momente, ai două opțiuni: să continui ca și cum nimic nu s-ar fi schimbat (cu riscul de a-ți consuma rezervele emoționale și financiare), sau să respiri adânc și să-ți dai voie să ajustezi. Să recunoști că planul tău financiar are nevoie de revizuire, ca semn de înțelepciune, fără să te judeci.

Flexibilitatea financiară nu înseamnă că renunți la obiective. Înseamnă că știi când să le redimensionezi, să le rearanjezi sau să le amâni temporar. Înseamnă să-ți oferi un cadru în care să te simți în siguranță chiar și atunci când totul în jur se schimbă.

În acest articol, vei găsi repere clare despre când și cum să-ți ajustezi planul financiar. Vei găsi semnalele care îți arată că ai nevoie de o revizuire, instrumentele care te pot ajuta și greșelile frecvente pe care le poți evita. Iar la final, îți las o întrebare-cheie care să te ghideze cu blândețe, fără presiune.

Pentru că un plan bun nu este unul perfect, ci acela care crește odată cu tine.

De ce este esențial să-ți revizuiești planul financiar?

Un plan financiar este ca o haină croită pe măsura ta. Îți vine bine la un moment dat, dar, pe măsură ce viața ta se schimbă, are nevoie de ajustări. Altfel, începe să strângă sau, dimpotrivă, devine prea largă.

Un studiu recent arată că 71% dintre europeni au trecut prin cel puțin o schimbare financiară majoră în ultimii trei ani.

Fie că a fost vorba de o reducere a veniturilor, de o relocare, de o schimbare în carieră sau de o criză de sănătate, viața financiară a multora dintre noi s-a rescris în tăcere.

Și totuși, puține persoane își revizuiesc activ planul financiar. Mulți rămân ancorați în obiective stabilite cu un an sau doi în urmă, deși contextul s-a modificat radical.

Este ca și cum ai continua să alergi după o destinație care nu mai există.

Revizuirea anuală, sau chiar sezonieră, a planului tău financiar nu este un moft, ci o formă de claritate și protecție. Îți oferă spațiul în care să vezi ce funcționează, ce trebuie adaptat și ce poate fi pus pe pauză, fără să te simți vinovată.

Când nu-ți ajustezi planul la timp, apar dezechilibrele: economii care dispar fără să știi unde, datorii care cresc lent dar constant, sau acel sentiment apăsător că „nu mai știi pe ce te bazezi”.

Revizuirea nu presupune să o iei de la capăt. Presupune să te întrebi:

„Ce s-a schimbat la mine în ultimele luni?” și

„Ce are nevoie de un nou contur?”

Un plan viu, adaptat, este cel care-ți poate oferi stabilitate chiar și în mijlocul incertitudinii.

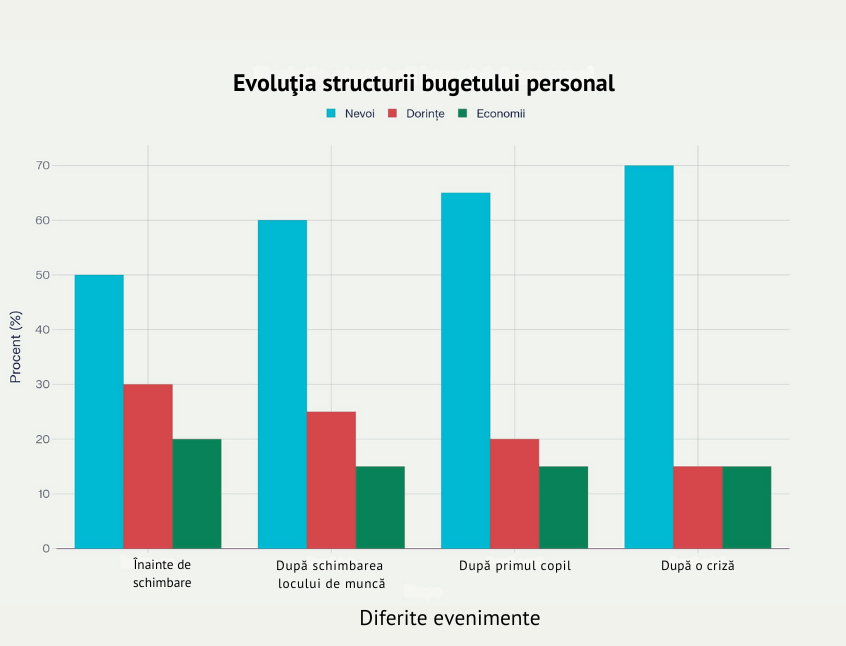

Am creat un grafic ilustrează cum se modifică procentele alocate nevoilor, dorințelor și economiilor pe măsură ce trecem prin schimbări importante în viață, precum schimbarea jobului, venirea unui copil sau trecerea printr-o criză economică.

Atenție! Cifrele sunt doar orientative, ai nevoie să fii sinceră cu tine și să alegi cifre potrivite situației tale personale.

Când ai nevoie de ajustări concrete?

Poate părea evident că trebuie să-ți ajustezi bugetul atunci când veniturile scad. Însă multe femei ezită să facă această schimbare, din dorința de a păstra o aparentă stabilitate.

Continuă să cheltuie ca înainte, sperând că situația se va regla de la sine. Însă, fără ajustări conștiente, pot apărea dezechilibre serioase: lipsă de lichidități, datorii care cresc treptat sau senzația apăsătoare că nu mai ai control.

Ai nevoie de ajustări concrete în mai multe situații decât ai crede.

De exemplu, dacă veniturile tale se reduc: fie că ai pierdut un proiect, ai trecut la un program part-time sau pur și simplu te afli într-o perioadă de tranziție, planul tău financiar trebuie regândit.

Asta poate însemna să reduci temporar economisirea, să reduci suma investită sau să prioritizezi cheltuielile esențiale, să te simți vinovată.

Chiar și o creștere de venit necesită ajustare. Poate părea contraintuitiv, dar atunci când începem să câștigăm mai bine, avem tendința să ridicăm standardul de viață fără să consolidăm mai întâi siguranța financiară.

O ajustare sănătoasă în acest caz ar fi să crești automat contribuțiile către fondul de urgență sau obiectivele tale majore, înainte să crești cheltuielile lunare.

Schimbările de viață: divorțul, mutarea într-un oraș nou, nașterea unui copil, aduc cu ele nu doar emoții noi, ci și realități financiare complet diferite. Acestea cer o reorganizare sinceră a bugetului, pentru a reflecta cine ești și ce ai nevoie în prezent.

Inclusiv evenimente externe, cum ar fi inflația, creșterea ratelor sau instabilitatea globală, pot afecta direct siguranța ta financiară. Dacă simți că banii tăi „nu mai ajung”, chiar dacă venitul nu s-a schimbat, este un semnal clar că trebuie să regândești alocările.

Mai există și momente subtile, dar importante: atunci când nu te mai regăsești în propriile obiective.

Poate ai pus pe pauză visuri mai ambițioase și simți nevoia de mai multă stabilitate sau odihnă.

Și acestea sunt semnale că planul tău are nevoie de un nou contur. Ajustările înseamnă să rearanjezi finanțele tale în acord cu cine ai devenit între timp.

Ce modifici mai exact în planul tău financiar?

Când viața se schimbă, și planul tău financiar are nevoie de un nou ritm. Dar ajustarea nu înseamnă „să tai tot” sau „să o iei de la zero”. Înseamnă să modifici părțile care nu-ți mai servesc acum, pentru a face loc celor care te susțin.

În primul rând, te uiți la obiective. Dacă până acum economiseai 10.000 de lei pe an pentru o vacanță sau un curs de formare, poate noua realitate cere un ritm mai lent: 5.000 în 18 luni, cu mai multă flexibilitate.

Important este să nu renunți la ce te motivează, ci să redefinești termenii într-un mod realist.

Apoi, bugetul lunar. Poate ai folosit modelul 50/30/20 (nevoi - dorințe - economii), dar viața ta actuală cere o variantă diferită. Poate 70/20/10. Sau poate ai nevoie, temporar, de un buget minimalist, centrat pe strictul necesar și pe menținerea echilibrului psihologic. Dacă ai nevoie de mai multe informații, citește și articolul: Buget personal: Cum să începi fără stres.

În unele situații, poate fi înțelept să reduci rata lunară de economisire sau să reduci contribuțiile automate la investiții. Asta nu înseamnă că ai „abandonat drumul”, ci că îl adaptezi pentru a merge în siguranță, fără efort disperat.

Este și momentul în care poți reevalua fondul de siguranță. Dacă înainte îți acoperea 3 luni de cheltuieli, poate contextul actual te face să vrei 6. Sau invers, dacă ai rezerve mai mari, dar venituri stabile, poate poți redirecționa o parte din fond spre un alt obiectiv.

Pentru mai multă claritate citește și: Cum îți construiești un fond de siguranță, fără stres și fără sacrificii mari.

Un plan financiar eficient nu este rigid, ci respiră odată cu tine. Modificările nu sunt un pas înapoi, ci un semn că ești prezentă în viața ta și că ai grijă de tine în mod conștient, nu pe pilot automat.

Regula 50-30-20, cel mai utilizat model de bugetare, nu trebuie privită ca o formulă fixă. Graficul de mai jos arată modificările recomandate ale procentelor în funcție de situații concrete, cum ar fi scăderea veniturilor sau apariția unui copil, oferind o imagine clară a flexibilității necesare în planificarea bugetului personal.

Ce instrumente te pot ajuta să faci ajustările mai ușor?

Ajustarea planului financiar nu trebuie să fie un proces copleșitor. Cu instrumentele potrivite, poți avea claritate fără efort constant și poți lua decizii bazate pe date reale, nu pe presupuneri sau frici.

În primul rând, un tabel simplu de buget te ajută să vezi în fața ochilor cum se mișcă banii tăi lună de lună. Dacă deja folosești un model, îl poți adapta: adaugă o coloană pentru „cheltuieli variabile neprevăzute” sau una pentru „ajustări temporare”. E un mod blând de a-ți spune: nu e nimic în neregulă dacă cifrele tale arată altfel față de luna trecută.

Dacă preferi tehnologia, aplicațiile de bugetare precum You Need A Budget (YNAB), Toshl sau Wallet îți oferă o vedere clară și detaliată asupra fluxurilor tale.

Poți seta alerte, notificări și rapoarte lunare care te ajută să rămâi conectată la realitate fără să verifici zilnic fiecare leu.

Un alt instrument util este planul tău anual de obiective, dacă îl ai deja. Îl poți revizui sezonier, primăvara, vara, toamna, iarna, ca să vezi dacă direcția aleasă mai are sens. Poți chiar crea o rutină simplă: o dată la trei luni, un ceai cald, o oră de liniște și o întrebare sinceră: „ce este nevoie să schimb în acest moment?”

Pentru unele femei, e util să folosească un grafic de progres sau o listă vizuală de priorități, unde mută resursele (timp, bani, energie) în funcție de viața lor actuală.

Ajustările devin mai ușoare când le scoți din cap și le așezi în fața ta. Când ai claritate vizuală, ai și mai multă liniște interioară. Iar de acolo, deciziile nu mai par atât de grele.

Ce greșeli să eviți când îți ajustezi planul?

Ajustarea planului financiar e un exercițiu de echilibru. Poate fi tentant, în momente de schimbare sau stres, să acționezi impulsiv, ori să nu acționezi deloc.

Dar sunt câteva capcane frecvente care merită evitate, pentru ca adaptarea să fie cu adevărat benefică.

Prima greșeală este să tai complet bugetul pentru „bucurie” sau pentru viața personală. În perioade tensionate, multe femei încep să elimine orice cheltuială care nu este esențială: abonamentul la sală, ieșirile cu prietenele, micile gesturi de răsfăț.

Pe termen scurt, pare o decizie „responsabilă”. Dar pe termen lung, poate adânci oboseala, sentimentul de sacrificiu și chiar duce la renunțarea completă la planul financiar. Ajustarea sănătoasă înseamnă echilibru, nu austeritate.

A doua greșeală este să ignori impactul emoțional al schimbărilor. Un divorț, o pierdere sau o tranziție profesională aduc nu doar modificări de venit, ci și vulnerabilitate emoțională.

Dacă încerci să iei decizii financiare majore într-o perioadă de epuizare, s-ar putea să regreți mai târziu. Dă-ți timp, cere sprijin și amână deciziile pe termen lung până te simți mai ancorată.

A treia greșeală este să continui cu același plan, doar pentru că „așa ai zis că faci”. Dacă ai început să investești într-un ritm care acum te stresează, este în regulă să reduci suma investită.

Dacă aveai un obiectiv ambițios care nu mai are sens, îl poți redimensiona. Rigiditatea nu este un semn de disciplină, ci de frică mascată. Flexibilitatea, în schimb, este un semn de maturitate financiară.

Ajustarea planului înseamnă să-ți oferi permisiunea de a fi om, nu doar economistul propriei tale vieți.

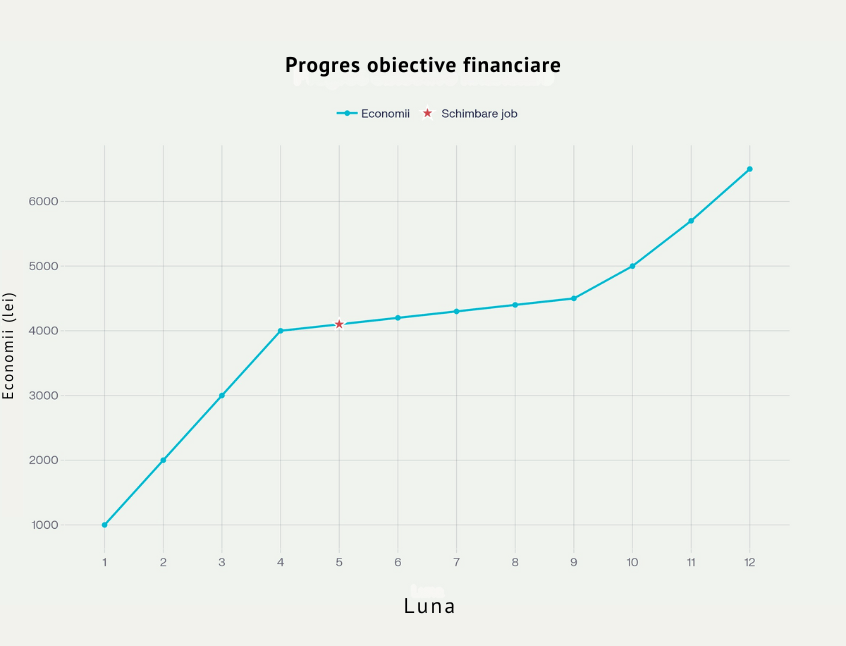

Graficul următor reflectă cum un eveniment major, precum schimbarea locului de muncă, poate influența ritmul de economisire și cum adaptarea planului ajută la atingerea țintelor pe termen lung.

Concluzie

Planul tău financiar nu este un angajament rigid, ci o structură vie care respiră odată cu tine. Se schimbă când ți se schimbă prioritățile, când apar provocări sau când simți că este timpul să alegi un alt drum. A-l ajusta nu înseamnă că ai greșit, ci că ești atentă, implicată și prezentă în viața ta.

Oricât de destabilizatoare ar fi o perioadă, un plan revizuit cu grijă îți poate reda claritatea. Nu trebuie să o iei de la zero. Poți păstra ce funcționează, poți renunța la ce te apasă și poți construi mai departe cu blândețe și realism.

Mic pas de început

Deschide bugetul tău actual, fie că este o aplicație, un fișier Excel sau un carnețel. Uită-te sincer la ultimele trei luni și notează:

Ce s-a schimbat în viața mea în acest timp?

Ce parte din planul meu nu se mai potrivește cu realitatea de azi?

Ajustarea începe cu această privire sinceră. Nu trebuie să faci totul azi, doar să deschizi ușa.

Îți dorești sprijin concret?

Aici găsești ghiduri clare, resurse gratuite și programe care te ajută să îți regândești planul financiar în ritmul tău. Fără presiune. Fără perfecțiune. Doar cu pași reali, pe un drum care ți se potrivește.

Întrebări frecvente

1. Cât de des ar trebui să-mi revizuiesc planul financiar?

Ideal ar fi o dată la trei luni, pentru că multe schimbări personale sau externe apar în acest ritm. Dacă nu ai timpul sau energia necesară, începe cu o revizuire de două ori pe an.

Ce este mai important decât frecvența perfectă, să-ți creezi un moment dedicat în care te oprești, te uiți la cifre și întrebi sincer: „Ce mai este valabil și ce s-a schimbat?”

2. Ce fac dacă veniturile mele scad brusc?

Primul pas este să-ți protejezi cash flow-ul: redu cheltuielile neesențiale, activează fondul de siguranță dacă este nevoie și evită deciziile impulsive. Este firesc să apară frica, dar nu te grăbi să „umpli golul” cu soluții riscante. Mai bine construiești un plan de revenire realist, în etape, decât să te expui suplimentar.

3. Mai are sens să investesc dacă nu mai pot economisi?

Chiar dacă bugetul tău este mai restrâns, nu este nevoie să oprești complet obiceiul de a investi. Azi poți continua cu sume modice, chiar și 1 euro, astfel încât să menții obiceiul activ.

Este mai ușor să ajustezi temporar ritmul decât să oprești complet și să reiei mai târziu cu dificultate. Ce este important să păstrezi continuitatea, nu performanța. Obiceiul în sine valorează mai mult decât suma investită.

4. Cum gestionez cheltuielile neprevăzute fără să intru în datorii?

Cheltuielile neprevăzute devin periculoase când nu ai spațiu pentru ele în buget. Dacă încă nu ai un fond de urgență, începe să îl construiești, oricât de mic ar fi. Până atunci, creează în buget o categorie tampon, chiar și 100–200 lei lunar pot face diferența când apare o reparație, o analiză medicală sau un drum neplanificat. Mai bine planifici „problemele”, decât să le trăiești haotic.

Cu drag,

Mara

Sursa datelor:

https://banometru.ro/articol/cum-se-face-un-buget-personal

https://www.scoaladebani.ro/blog/regula-20-50-30-planificare-buget/

https://www.forbes.com/sites/timmaurer/2024/10/27/can-financial-planning-really-be-life-changing/

https://bipwealth.com/financially-planning-for-unexpected-life-events/

https://www.bdwm.co.uk/navigating-major-life-events-with-financial-planning/

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro