Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Ce ai învățat anul acesta despre bani și cum îți faci planul financiar pentru 2026?

Draga mea,

Decembrie este luna în care parcă totul se comprimă. Cheltuieli de sărbători, final de an, liste de „n-am apucat” și speranțe noi care încep să încolțească.

Dar este și luna în care poți să tragi aer în piept, să te oprești o clipă și să te întrebi:

Ce am învățat anul acesta despre mine și banii mei?

Poate n-a fost anul în care ai bifat toate obiectivele.

Poate ai început să ții bugetul și ai renunțat după două luni.

Sau ai început să economisești, dar o urgență ți-a golit pușculița.

Sau poate ai făcut primii pași în investiții, chiar dacă ți-a fost teamă.

Toate acestea contează, pentru că sunt viața ta și relația ta cu banii.

Finanțele personale înseamnă să înveți să-ți porți de grijă ție și banilor tăi, cu mai multă claritate, lună după lună. Iar când te uiți în urmă cu blândețe și curiozitate, descoperi că ai crescut. De obicei ai făcut mai mult decât crezi.

În acest articol, te invit să recapitulezi, fără să te învinovățești, tot ce ai învățat în 2025. Vom trece împreună prin teme-cheie, obiceiuri, schimbările din România și lecțiile tale personale.

Ca să poți începe noul an cu mai multă claritate și înțelepciune.

Așază-te comodă, ia-ți o cafea sau un ceai cald, și hai să tragem linia împreună.

Hai să onorăm drumul parcurs și să trasăm direcția pentru ceea ce urmează.

Ce ai învăţat anul acesta despre tine şi banii tăi?

Anul acesta poate fi privit ca o hartă: ce ai încercat, ce a funcţionat, ce n‑a mers, toate te ajută să ştii mai clar cine eşti şi cum vrei să te raportezi la bani.

Iată trei lecţii concrete pe care le poţi extrage:

1. Ai început să urmăreşti ce intră şi ce iese

Ţi‑ai rezervat 10–15 minute pe săptămână să notezi veniturile şi cheltuielile. Dacă până acum „mergea şi aşa”, anul acesta ai adus cifrele în faţă.

Pas concret (de exemplu): Uită‑te la ultimele 4 săptămâni. Listează 2 cheltuieli mari şi 3 mici care au apărut „din altă parte”. Alege una care poate fi redusă luna viitoare cu 10 %.

2. Ai realizat că fondul de urgenţă contează (chiar dacă este mic)

Nu doar când munceşti nonstop eviţi criza, ci când eşti pregătită. Dacă ai pus deoparte chiar şi o sumă mică lunar, ai mai multă linişte.

Pas concret (de exemplu): Stabileşte o sumă fixă, măcar 50‑100 lei/lună (sau echivalentul tău). Continuă până aduni echivalentul a 1 lună de cheltuieli (dacă nu ai făcut-o până acum).

3. Ai descoperit ce cheltuieli faci când ești impulsivă, și/ sau ce te reţine

Poate ai observat că, după o zi grea, este mai mare tentaţia de a cumpăra „ceva mic” pentru confort. Sau că eşti mai atentă la ce înseamnă „merit” versus „pot”.

Pas concret (de exemplu): Alege o cheltuială impulsivă de anul acesta, scrie‑o şi pune‑o în context: „am ales să o fac asta, pentru că…” sau „nu am putut rezista la …”.

Decide dacă o repeţi anul viitor sau dacă o înlocuieşti cu o variantă planificată.

Aceste lecţii nu sunt simple repetiţii ale vechilor planuri, ele sunt porţi către claritate. Când le-ai scris, te poţi uita diferit la ele și le poți folosi ca fundament pentru ce urmează.

Ce subiecte financiare ai explorat în 2025?

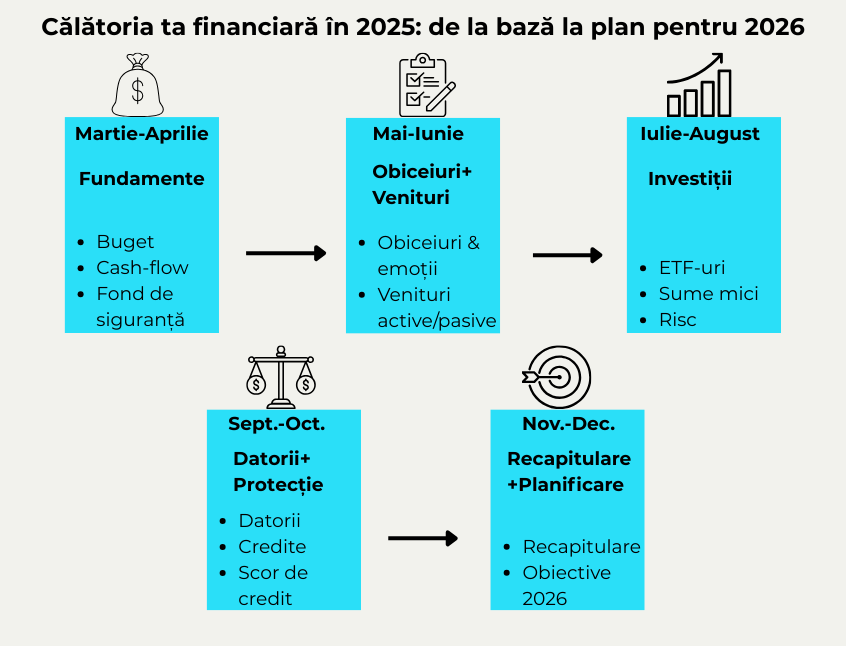

Dacă te uiți înapoi la ultimele 12 luni, vei observa un fir roșu: ai construit, pas cu pas, o bază financiară tot mai solidă. Chiar dacă nu ai urmat totul în ordine sau nu ai aplicat fiecare idee, ai fost expusă la concepte care ți-au mutat perspectiva.

Primăvara a fost despre fundament:

În martie și aprilie, ai învățat cum să îți faci un buget realist, fără să te simți constrânsă. Ai aflat cum să urmărești banii care intră și ies (cash flow) și de ce un fond de urgență nu este un moft, ci o plasă de siguranță.

👉 Ai aplicat ceva din aceste idei? Ce ți-a fost ușor, ce ți-a fost greu?

În vară, focusul s-a mutat pe interior:

În mai și iunie, ai explorat relația dintre emoții și bani. Ai văzut cum obiceiurile tale financiare nu sunt doar despre cifre, ci și despre gânduri, tipare, siguranță. Apoi ai început să te uiți spre venituri, cum le crești fără să te epuizezi.

👉 Ce obiceiuri ți-au adus cel mai mult echilibru anul acesta?

Lunile călduroase te-au introdus în investiții:

Iulie și august au adus subiecte precum diversificarea, riscul și primii pași în investiții (cu sume mici, cu instrumente potrivite pentru începătoare). Poate ai testat, poate doar ai citit, și asta este un pas.

👉 Te-ai întrebat ce profil de risc ai? Sau ce ți s-ar potrivi pe termen lung?

Toamna a adus seriozitatea revenirii:

Din septembrie până în noiembrie, am discutat despre datorii, cum le gestionezi, cum îți îmbunătățești scorul de credit și ce înseamnă să îți adaptezi planul la realitatea ta.

👉 Ai făcut vreo schimbare? Ai renegociat ceva, ai cerut ajutor, ai clarificat o decizie veche?

Iar decembrie, acum, este vorba despre concluzii și viziune:

Poți privi în urmă și poți vedea ce ți-a fost de folos. Iar asta devine punctul de plecare pentru 2026, un an în care planul financiar nu începe de la zero, ci de la ce ai înțeles deja despre tine până acum.

Ce s‑a schimbat în România, contextul economic în 2025?

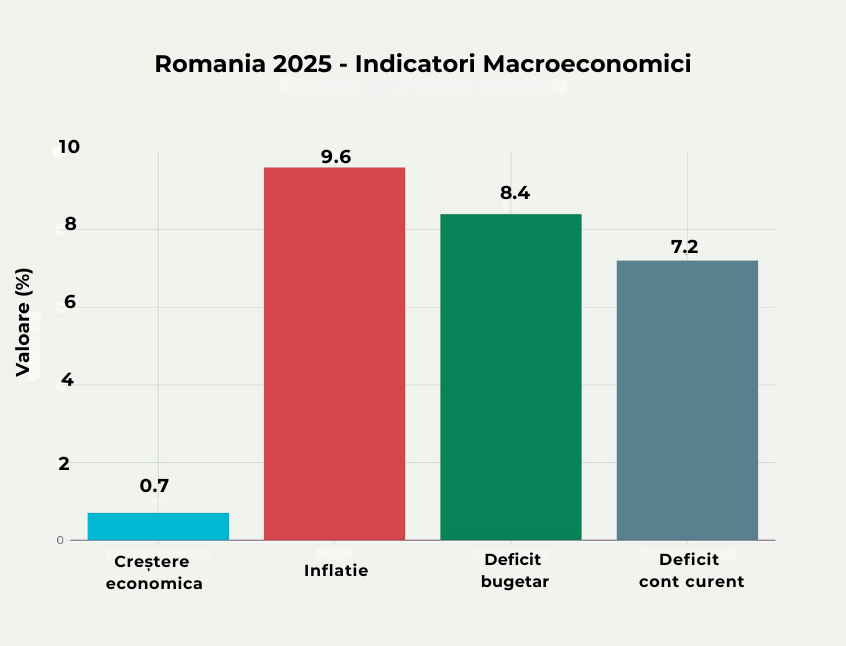

Anul 2025 a venit cu o realitate economică care ne priveşte direct, cu schimbări care au impact asupra bugetului nostru, asupra modului în care planificăm şi asupra stabilităţii la care ne raportăm.

Înţelegerea acestor schimbări nu este numai pentru specialişti, ci și pentru tine, pentru ca deciziile tale financiare să fie mai informate şi mai sigure.

1. Inflaţia şi preţurile care cresc

Deşi se vorbea iniţial despre o inflaţie moderată, datele au arătat altceva: estimările pentru finalul anului plasează inflaţia la peste 6 % şi chiar aproape 10 % în unele luni.

Tradus pe scurt: ai plătit mai mult pentru alimente, utilităţi, poate şi abonamente, chiar dacă salariul tău a rămas acelaşi. Pentru tine, asta înseamnă că bugetul pe care l‑ai făcut „pe cifre vechi” s‑ar putea să să „scârţâie” deja.

2. Ajustările fiscale şi presiunea asupra cheltuielilor

Din 1 august 2025, în România intră în vigoare modificări fiscale semnificative, creşteri de TVA, majorarea accizelor, şi reguli mai stricte pentru contribuabili.

Impactul: facturile sunt mai mari, preţurile pentru bunuri şi servicii cresc, iar dacă planul tău financiar nu a ţinut cont de aceste ajustări, rişti să te simţi că „bate vântul” în buget.

Pentru tine, femeia care vrea siguranţă, semnalul este clar: fondul de urgenţă devine cu atât mai important şi cheltuielile trebuie revizuite periodic.

3. O dorinţă crescută de stabilitate

Pe fondul acestor schimbări externe: preţuri în creștere, venituri stagnante, sau chiar în scădere, incertitudini la locul de muncă, tot mai multe persoane au început să caute mecanisme de protecţie: economii, investiţii, alternative la salariu fix. Iar tu faci parte dintre ele.

Ai început să‑ți pui întrebări: „Cum îmi protejez venitul?”, „Ce fac dacă venitul meu scade?”, „Am suficient buffer să gestionez şi neprevăzutul?”

Ce înseamnă toate acestea pentru tine, concret

Dacă venitul tău rămâne același dar preţurile cresc, puterea de cumpărare scade. Aşa că fiecare leu economisit contează mai mult decât oricând.

Dacă ai cheltuieli recurente, verifică dacă nu au crescut (utilităţi, abonamente, asigurări).

Dacă ai investiţii, rişti ca randamentele reale să fie mai mici decât anticipai, deci verifică profilul de risc şi orizontul investițional.

Dacă ai rate sau credite, presiunea fiscală şi inflaţia pot transforma rata într‑o povară mai mare decât planificai.

Această imagine macroeconomică poate părea copleşitoare, dar nu trebuie să fie un motiv de panică, ci un motiv pentru a fi şi mai strategică.

Pentru că, dacă cunoști contextul, poţi să întorci în avantajul tău. Şi stabilitatea pe care o cauţi începe exact de aici: claritate + acţiune adaptată.

Cum transformi recapitularea în planificare pentru 2026?

Ai tras linie pentru 2025, ai observat ce a funcţionat, ce te‑a solicitat, ce lecţie vrei să păstrezi, acum este momentul să aduci tot ce ai învăţat şi să-l transformi într-un plan concret pentru anul care vine. Nu începi de la zero, ci începi de la experienţa acestui an.

Dacă ai deja o rutină financiară care te-a susținut în 2025, oricât de simplă, merită să o păstrezi și să o întărești. Poți citi mai multe despre cum să construiești un plan financiar care chiar funcționează.

Folosește lecțiile învățate ca bază

Uitându‑te la ce ai făcut bine anul acesta:

- poate ai reuşit să economiseşti regulat,

- să urmăreşti cheltuielile,

- să refuzi impulsuri,

poţi să foloseşti aceste victorii ca fundaţie.

De exemplu: dacă anul acesta ai reuşit să economiseşti lunar 100 lei constant, decizia pentru 2026 poate fi să mărești suma cu 10 %. Pentru ca să simți că avansezi. (cifrele folosite sunt doar exemple)

Pe de altă parte, dacă ai identificat ceva ce nu ţi‑a mers, să zicem că ai început să investeşti, dar ai abandonat din lipsă de claritate, notează asta ca obiectiv: „în 2026, documentez 3 instrumente de investiţii înainte să le achiziționez”. Este simplu, dar eficient.

Nu începi de la zero

Este uşor să crezi că începând din 2026 trebuie să cureţi tot şi să reiei totul de la început. Dar situația este că ai deja ceva: obiceiuri, reguli, limite testate, chiar dacă par nesemnificative la prima vedere. În concluzie ai deja o direcție.

Acum urmează să decizi: continui pe direcția asta sau vrei să modifici anumite lucruri?

Astfel, planul tău pentru 2026 poate să arate cam aşa:

Continuă cu bugetul lunar simplu, pe care l‑ai testat în 2025.

Identifică acea cheltuială mică care ţi‑a crescut anxietatea, stabileşte‑o ca „monitorizare” în primul trimestru.

Dacă ai început să economiseşti, păstrează‑o, dar adaugă un „buffer” pentru cheltuieli neprevăzute (de exemplu).

Sau orice altă lecție care ți-a fost de folos anul acesta, completează aici și dă-i un loc în planul tău pentru 2026.

Sesiune de planificare personală

Îţi propun să rezervi 30‑60 de minute în decembrie pentru sesiunea ta de planificare personală. Pregăteşte‑ţi: agenda, o cafea, cifrele de anul acesta, o foaie curatăși întreabă‑te:

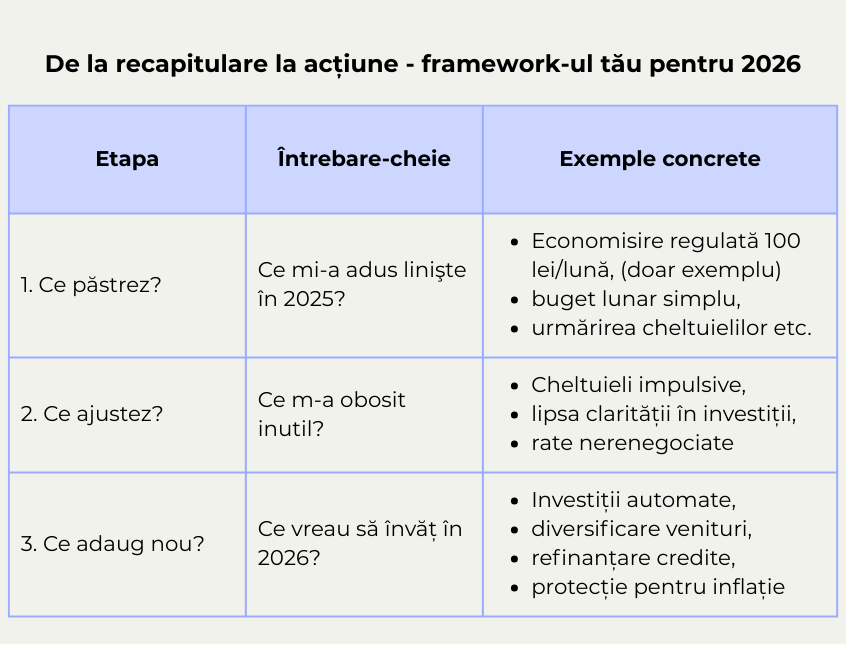

Ce vreau să păstrez?

Ce vreau să schimb?

Ce va fi nou?

Scrie‑o. Poate fi: „Păstrez obiceiul de economisire”, „Schimb modelul de cheltuieli impulsive”, „Introduc investiţii automate”. Apoi stabileşte unde are loc fiecare în planul anului 2026.

Micro‑task pentru azi

Notează două categorii: „Contini” şi „Ajustez”.

În „Continui”: scrie un lucru care ţi‑a mers bine în 2025 şi pe care vrei să îl ţii și în 2026.

În „Ajustez”: scrie un obicei sau o decizie care nu ţi‑a fost confortabilă şi pe care vrei să o schimbi anul viitor.

Fă‑o azi și pune‑o undeva la vedere. Aceasta este primul pas pe care-l faci în planificarea anului 2026.

Aceasta nu este o cursă contra cronometru, ci un spațiu în care îți dai voie să alegi ce-ți face bine. Cu fiecare mică decizie conştientă, construieşti siguranţa pe care o vrei.

Iar dacă te uiţi în urmă cu blândeţe şi înainte cu intenţie, începutul nu mai este o foaie albă, este un pas calculat într‑o direcţie care ţi se potriveşte.

Concluzie: Recunoaștere și întoarcerea către sine

Uneori, când tragi linie la final de an, primul impuls este să te uiți la ce n-ai reușit. La obiectivele rămase în aer, la listele de „aș fi vrut”, la facturile care te-au stresat.

Dar situația este că în 2025 nu trebuia să bifezi totul, doar să începi să-ți porți de grijă mai conștientă.

Poate ai economisit mai puțin decât ai sperat, dar ai făcut-o lună de lună.

Poate n-ai ținut bugetul perfect, dar ai devenit mai atentă la cheltuieli.

Sau poate n-ai investit cât voiai, dar ți-ai luat timp să înțelegi ce ți se potrivește.

Acestea sunt pași adevărați, sunt alegeri, sunt dovada că ți-ai dat voie să crești în ritmul tău. Și pentru că viața nu urmează întotdeauna planul de pe hârtie, îți recomand să citești și despre cum îți poți ajusta planul financiar în funcție de schimbările vieții, ca să rămâi flexibilă, dar și ancorată.

Recunoașterea vine din faptul că nu mai ești aceeași femeie care ai fost la începutul anului. Acum ai mai multă claritate, mai mult curaj să pui întrebări și să vezi situația ta dintr-un unghi diferit.

Și, mai ales, ai mai multă răbdare cu tine însăți. Finanțele personale se construiesc cu pași mici, pas cu pas și încredere.

Această recapitulare nu este doar un exercițiu de rememorare. Este o bază, rădăcina tuturor acțiunilor tale viitoare. Din această poziție pornește planificarea pentru 2026.

Pune-ți întrebarea: Ce a funcționat pentru mine? Ce vreau să continui? Ce vreau să las în urmă?

Întrebări frecvente

1. Dacă n-am reușit să respect bugetul tot anul, mai are sens să fac recapitulare?

Da. Chiar dacă nu ai fost consecventă în fiecare lună, este valoros să vezi ce te-a ajutat și ce te-a încurcat. Recapitularea nu înseamnă să-ți dai o notă de trecere, ci să înveți despre tine și obiceiurile tale.

2. Ce fac dacă nu-mi amintesc exact toate deciziile financiare din an?

Nu trebuie să știi totul în detaliu. Uită-te în extrasul bancar pe ultimele 2–3 luni sau întreabă-te: unde am cheltuit mai mult decât voiam? Ce obicei bun am început? De acolo începi.

3. Merită să continui cu obiceiuri financiare mici, dacă nu au avut un impact vizibil?

Da. Un obicei mic, cum este să economisești 50 de lei pe lună, îți oferă în timp stabilitate. Dacă îți păstrezi obiceiul, în 12 luni nu doar suma contează, ci încrederea că poți să fii consecventă.

4. Cum știu ce să păstrez și ce să schimb pentru anul viitor?

Întreabă-te: Ce mi-a adus liniște? Ce m-a făcut să simt că am control? Ce m-a obosit inutil? Răspunsurile sunt în viața ta, uită-te la ele.

5. N-am investit deloc în 2025. Este prea târziu să încep în 2026?

Nu este niciodată prea târziu. Dacă ai deja fundația financiară de bază (buget, fond de urgență), poți începe cu pași mici și instrumente potrivite pentru tine.

Cu drag,

Mara

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro