Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Vrei să plătești mai puțin pentru creditul tău? Ce poți cere băncii și cum faci în mod concret

Draga mea,

Dacă ai ajuns să citești acest articol, înseamnă că, fie ai deja un credit și simți că te apasă, fie te gândești la unul și vrei să înțelegi mai bine cum funcționează jocul dobânzilor. Și te felicit pentru asta, pentru curajul de a nu închide ochii, de a nu accepta orbește niște condiții, doar pentru că „așa se face”.

Adevărul este că multe femei din comunitatea noastră au semnat credite într-un moment de presiune sau grabă, fără să știe că pot cere mai mult: mai multă claritate, mai multă transparență, mai multă flexibilitate.

Poate te regăsești în acest scenariu, și dacă da, te încurajez să citești mai întâi articolul anterior, în care am vorbit despre când un credit îți aduce susținere și când începe să te tragă în jos. Îl găsești aici: Cum știi dacă un credit ți se potrivește - 5 criterii esențiale

Astăzi mergem mai departe: vorbim despre negociere. Da, ai citit bine. Negocierea cu banca nu este un privilegiu rezervat oamenilor bogați sau specialiștilor în finanțe. Este un drept al tău ca persoană informată.

Vei descoperi în acest articol cum să ceri o dobândă mai mică, ce întrebări să pui, cum funcționează refinanțarea și în ce situații poți apela gratuit la CSALB, o instituție care mediază conflictul cu banca în favoarea ta, cu o rată de succes impresionantă.

Este timpul să transformi relația cu banca dintr-una în care te simți mică, într-una în care ai încredere în forțele proprii. Totul pornește de la o conversație, una pe care știi cum s-o conduci.

Vrei să începem?

Ce poți negocia când ai deja un credit?

Poate crezi că, odată ce ai semnat contractul de credit, „nu se mai poate schimba nimic”. Dar realitatea este mai nuanțată. În special în perioade economice instabile, cum este cea de acum, băncile sunt mai deschise la ajustări, mai ales dacă ești o clientă bună, cu istoric de plată corect.

Negocierea nu înseamnă ceartă sau presiune, este o conversație fermă, dar calmă, despre cum pot fi adaptate condițiile creditului la realitatea ta actuală. Iată ce poți cere concret:

Dobânda: Dacă ai un credit cu dobândă variabilă care a crescut mult, poți solicita trecerea la o dobândă fixă, pe termen determinat. Sau invers, dacă dobânzile scad.

Extinderea perioadei de creditare: Poți cere prelungirea duratei creditului pentru a reduce rata lunară, mai ales dacă ai avut o scădere temporară de venituri.

Comisioane: Analizează dacă plătești comisioane lunare de administrare, de analiză sau de rambursare anticipată. Unele dintre ele se pot elimina sau reduce.

Asigurările: Poți cere să aduci propria asigurare, mai ieftină, în loc să o accepți automat pe cea impusă de bancă (care uneori este mai scumpă).

De exemplu: CEC Bank are comisioane de rambursare anticipată de doar 0,5% dacă mai ai sub un an de plată, și 1% pentru restul cazurilor, iar ING oferă 100% online procesul, fără comision.

Negocierea este mai ușoară decât pare, mai ales dacă vii pregătită cu întrebările potrivite, pe care le vei găsi mai jos. Tu nu ceri „un favor”, ci ajustezi o relație contractuală în care ambele părți ar trebui să câștige.

Înainte să ajungi la bancă, este bine să ai o imagine de ansamblu asupra finanțelor tale, inclusiv o rezervă de siguranță care îți oferă mai multă libertate de alegere. Dacă încă nu ai construit una, citește aici cum îți poți construi un fond de siguranță și de ce este esențial.

Când are sens refinanțarea și cum o negociezi?

Refinanțarea este unul dintre cele mai simple și eficiente moduri de a reduce costul unui credit. Practic, presupune să înlocuiești un credit existent cu unul nou, de la aceeași bancă sau de la altă instituție financiară, în condiții mai bune: dobândă mai mică, rată lunară mai ușor de gestionat sau comisioane reduse.

Dar nu orice moment este potrivit pentru o refinanțare. Iată când are sens să explorezi această opțiune:

ai semnat creditul în urmă cu câțiva ani, iar dobânzile de atunci erau mai mari decât cele actuale

ai un istoric bun de plată și un venit mai stabil acum decât la momentul semnării

simți că rata actuală te presează și ai vrea un pic de aer în buget.

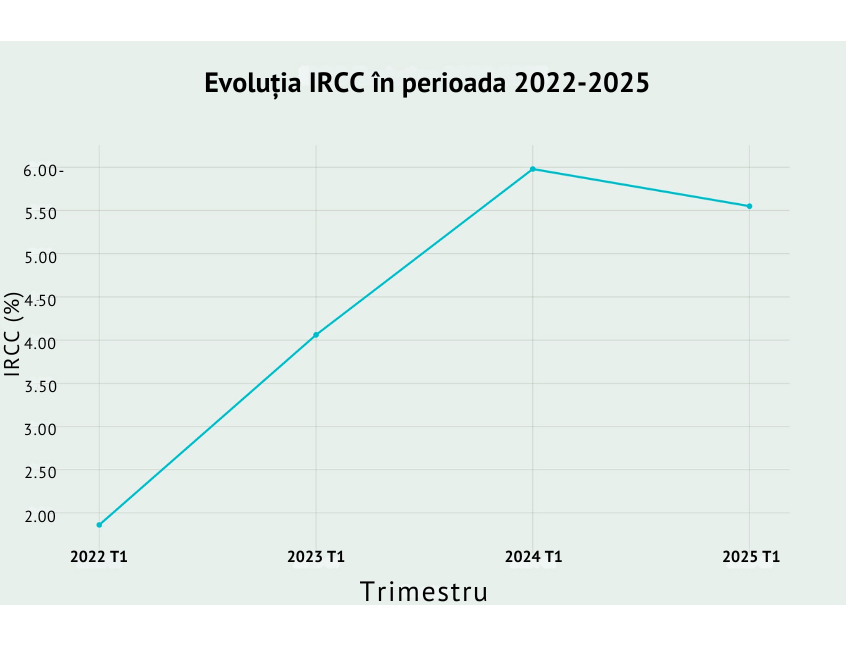

📉 În 2025, IRCC-ul trimestrului I este 5,55%, iar unele bănci au lansat campanii de refinanțare cu dobânzi promoționale începând de la 6,49% DAE, pentru clienți eligibili, cu comportament bun de plată.

Refinanțarea nu presupune întotdeauna o schimbare a băncii. Poți negocia refinanțarea internă, adică să obții o ofertă nouă de la banca ta, mai adaptată contextului actual. De obicei această variantă este mai simplă, pentru că deja te cunosc.

Ce întrebări să adresezi în acest proces?

Dacă refinanțez, scade costul total al creditului?

Care este noul DAE și care sunt comisioanele de procesare?

Exista perioadă de grație sau beneficii suplimentare?

Pot să rambursez anticipat noul credit fără penalități?

Un pas important este să compari 2–3 oferte înainte de a lua o decizie. Nu toate băncile oferă aceleași condiții, și este în interesul tău să fii informată. Folosește simulatoarele online sau discută direct cu un consilier pentru a înțelege clar costurile reale.

Refinanțarea nu este un capriciu, ci un gest de grijă față de bugetul tău. Uneori, o diferență de 1–2% în dobândă poate însemna zeci de mii de lei economisiți pe durata creditului.

Ce este CSALB și cum te poate ajuta?

Poate ai auzit vag de CSALB și ai crezut că este doar „pentru cazuri grave” sau că implică avocați și hârtii complicate. Adevărul este că CSALB (Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar) este una dintre cele mai eficiente și accesibile căi prin care poți negocia condițiile creditului tău, mai ales dacă banca refuză să colaboreze direct.

Este un serviciu gratuit, gândit special pentru consumatori, adică pentru tine. Nu ai nevoie de avocat, nu plătești nimic, iar întregul proces se face online sau telefonic, într-un mod prietenos.

Ce poți obține prin CSALB:

reducerea dobânzii

eliminarea comisioanelor de întârziere

amânarea ratelor

reeșalonarea creditului

ștergerea unor datorii restante, în cazuri justificate

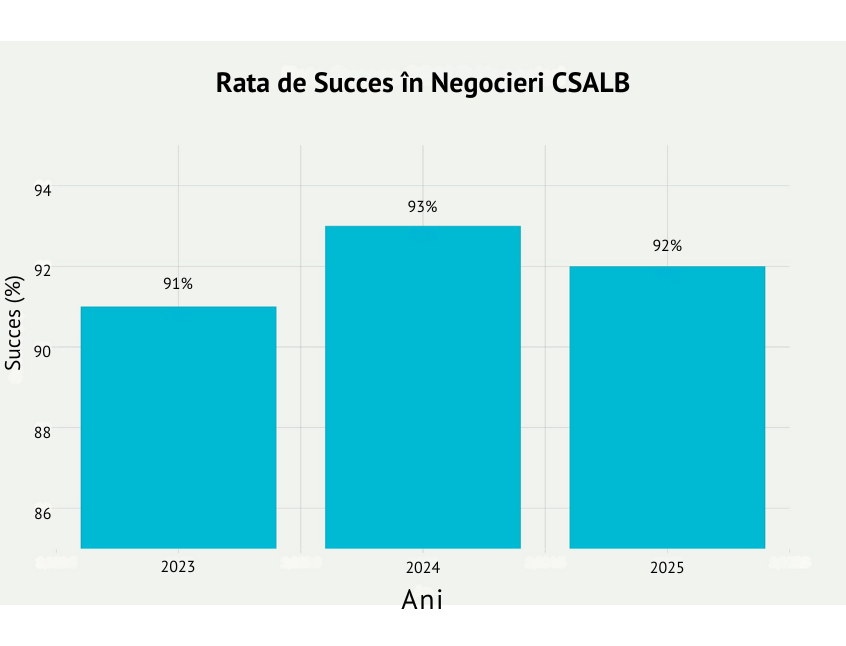

În 2024, 93% dintre cazurile soluționate prin CSALB au avut un rezultat favorabil pentru consumatori. Din 1.077 de cereri acceptate la negociere, majoritatea s-au încheiat cu decizii avantajoase.

Când să apelezi la CSALB?

dacă ai încercat să negociezi direct cu banca și ai fost refuzat

dacă banca nu-ți răspunde în timp util

dacă ai dificultăți temporare reale (scădere de venituri, divorț, probleme de sănătate) și ai nevoie de o restructurare

Cum funcționează:

Intri pe csalb.ro și completezi formularul online

Spui povestea ta financiară sincer, clar și cu dovezi (ex: contractul de credit, ratele plătite)

Un conciliator neutru este desemnat să discute cu banca în numele tău

Dacă banca acceptă, începe o negociere pe o durată scurtă, care se finalizează cu o decizie amiabilă

Este ca și cum ai avea un aliat care vorbește limba „băncilor” și te ajută să obții o soluție realistă și echitabilă. Dacă simți că ai obosit să te lupți singură, CSALB poate fi acel sprijin profesionist de care ai nevoie.

Cum vorbești cu banca pentru a obține condiții mai bune?

Îmi imaginez că ți se pare intimidant să suni la bancă și să ceri o negociere, însă folosind o structură clară și o voce calmă, poți transforma această conversație într-un instrument de putere personală.

Iată un exemplu de script prietenos, dar ferm, pe care îl poți adapta în funcție de situația ta:

„Bună ziua, mă numesc [Prenume Nume] și am un credit la banca dumneavoastră. Îmi doresc să revizuim împreună condițiile contractuale actuale, pentru că aș vrea să optimizez bugetul meu lunar. Vă rog să-mi spuneți ce opțiuni există în acest moment pentru reducerea costurilor, fie prin dobândă, fie prin refinanțare sau renegociere internă.

Menționez că am fost un client responsabil, nu am întârzieri la plată, și sunt interesată de o soluție pe termen lung care să fie benefică pentru ambele părți.”

După această introducere, este important să adresezi întrebările potrivite, pentru a obține imaginea reală a costurilor și posibilităților:

Care este DAE-ul actual al creditului meu? Ce dobândă se aplică efectiv?

Există oferte promoționale pentru clienții existenți (ex: dobândă de refinanțare de la 6,49%)?

Pot trece de la dobândă variabilă la una fixă?

Pot extinde perioada creditului pentru o rată lunară mai mică?

Ce comisioane plătesc în prezent (analiză, administrare, rambursare anticipată)?

Pot aduce o asigurare externă, mai ieftină, în locul celei impuse de bancă?

Dacă simți că interlocutorul nu-ți oferă răspunsuri clare, cere să vorbești cu un consilier de credite sau să primești un răspuns în scris.

Această conversație are rolul să arate băncii că ești informată și deschisă la soluții constructive. Atunci când te prezinți ca o persoană care își cunoaște drepturile și posibilitățile, lucrurile încep să se miște diferit.

Dacă te simți deja împovărată de mai multe credite sau dobânzi mari, refinanțarea poate fi o soluție, dar nu este singura. Poți citi mai multe despre cum să scapi mai repede de datorii și să alegi ce ți se potrivește cu adevărat.

Cum te pregătești să negociezi în favoarea ta?

Negocierea cu banca începe mult înainte de apelul telefonic sau programarea la ghișeu. Acesta se pregătește ca un interviu important sau o discuție esențială despre viitorul tău financiar.

Cu cât ești mai informată și mai calmă, cu atât ai mai multe șanse să obții o soluție bună pentru tine.

Iată trei pași simpli și esențiali:

Află scorul tău de credit

Acest indicator arată cât de responsabilă ești în relația cu banii și împrumuturile. Cu cât scorul este mai mare, cu atât ai mai multă „greutate” în negociere. Poți solicita gratuit raportul tău de la Biroul de Credit o dată pe an, accesând direct aici. Vezi dacă sunt întârzieri raportate, ce comportament ai avut și dacă apar date greșite care pot fi corectate.

Compară cel puțin 2–3 oferte de la alte bănci

Înainte să discuți cu banca ta, e bine să știi ce oferă competiția. Unele bănci au campanii de refinanțare cu dobânzi începând de la 6,49% DAE, fără comisioane de analiză sau cu procese 100% online. Această documentare îți oferă argumente concrete: „Am primit o ofertă mai bună, puteți egala condițiile?”. Nu este un șantaj, este o practică firească de negociere.

Exersează tonul și mesajul

Nu este nevoie să fii agresivă sau „expertă în finanțe”, dar este important să fii clară, calmă și fermă. Tu ești clienta, iar relația cu banca este una de parteneriat. Spune exact ce-ți dorești, de ce, și ce beneficii ar avea și banca (ex: continui relația cu ei, plătești în termen, îți poți menține stabilitatea).

Amintește-ți: banca are nevoie de tine cel puțin la fel de mult cum ai și tu de ea.

Pregătirea este 80% din succesul negocierii. Când știi ce vrei și care sunt opțiunile tale reale, nu mai ești la mâna deciziilor altora, devii stăpâna poveștii tale.

Exemplu real: cât poți economisi prin refinanțare?

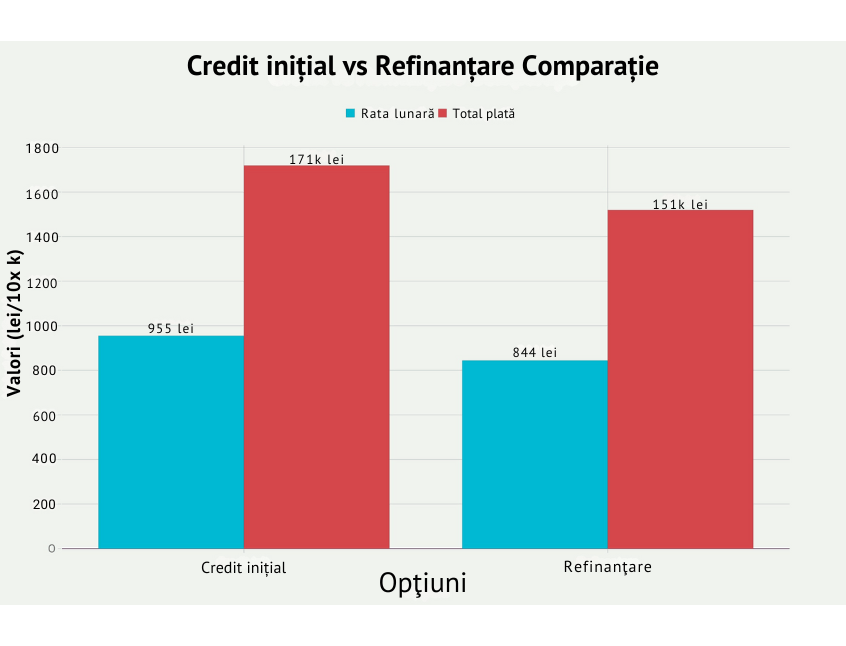

Dacă ai un credit de 100.000 lei pe 15 ani, doar trecerea de la o dobândă de 8% la una de 6% înseamnă o rată lunară mai mică cu 111 lei și o economie totală de peste 20.000 lei.

Refinanțarea nu este doar o idee bună în teorie, poate aduce economii reale, fără să-ți schimbi stilul de viață.

Ce câștigi când negociezi în loc să te resemnezi?

Negocierea nu este un act în care ceri „milă” sau „favoruri”, este dreptul tău la claritate și echilibru financiar. Banca nu este o autoritate absolută, ci un partener contractual și ca orice parteneriat bun, se bazează pe comunicare, transparență și adaptare la realitate.

Când alegi să deschizi această conversație, fie despre dobândă, comisioane sau structură de plată, spui, de fapt: „Am grijă de mine și de banii mei.”

Poate că nu vei obține mereu exact ceea ce ceri, dar vei învăța să-ți aperi interesele cu mai multă încredere. Vei transmite un semnal clar: ești o persoană atentă, care nu ia decizii pe pilot automat.

Într-un peisaj economic în continuă schimbare, fiecare procent negociat contează. Uneori, o discuție de 15 minute poate însemna câteva sute sau mii de lei economisiți anual. Și, mai mult decât atât, obții un sentiment adânc de autonomie și demnitate.

Micro-pasul de azi:

Alege un credit activ (sau o ofertă pe care o analizezi) și sună la bancă cu scriptul pregătit. Pune 2–3 întrebări din lista propusă și notează răspunsurile.

Nu este nevoie să iei o decizie pe loc, doar începe conversația, este important să-ți faci auzite întrebările și nevoile.

Întrebări și răspunsuri utile

1. Pot cere reducerea dobânzii fără să schimb banca?

Da. Poți solicita o renegociere internă, mai ales dacă ai un istoric bun de plată. Băncile preferă să păstreze clienți stabili și pot face oferte personalizate. Important e să ceri clar: „Ce opțiuni am pentru reducerea dobânzii?”

2. Ce este refinanțarea și când merită?

Refinanțarea înseamnă că iei un credit nou, cu condiții mai bune, ca să-l înlocuiești pe cel actual. Merită dacă dobânda nouă este semnificativ mai mică (ex: 6,49% vs. 8%), iar costurile de transfer (comisioane, evaluări) sunt acoperite de economie.

3. Ce pot negocia concret cu banca?

Poți discuta despre: dobândă fixă în loc de variabilă, eliminarea unor comisioane (analiză, administrare), perioada de creditare (extinsă sau scurtată), schimbarea asigurării (externă, mai ieftină), restructurarea ratelor temporar.

4. Ce este CSALB și cum mă ajută?

CSALB (Centrul de Soluționare Alternativă a Litigiilor Bancare) te ajută gratuit să negociezi cu banca dacă aceasta refuză soluționarea pe cale amiabilă. Peste 90% dintre cererile acceptate ajung la înțelegeri favorabile pentru consumatori. Găsești detalii pe csalb.ro.

5. Refinanțarea afectează scorul de credit?

Pe termen scurt, poate apărea o mică scădere (prin închiderea unui credit și deschiderea altuia), dar dacă plătești la timp noul credit, scorul tău va reveni sau chiar va crește.

Cu drag,

Mara

Sursa datelor:

Evoluția IRCC și date oficiale:

Rapoarte și statistici CSALB (negociere credite):

Simulatoare și calculatoare credite/refinanțare:

Aceste surse sunt reputate, actualizate periodic și oferă date, statistici și instrumente esențiale pentru cititori interesați să aprofundeze temele de negociere a dobânzilor și refinanțare.

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro