Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum știi dacă un credit ți se potrivește - 5 criterii esențiale

Draga mea,

Astăzi continuăm tema lunii, ne uităm cu blândețe și claritate la un subiect care înspăimântă, tulbură sau atrage, uneori toate trei deodată: creditele.

Poate ai crescut auzind că „datoriile sunt periculoase” sau, dimpotrivă, că „fără credit nu-ți cumperi nici pernele din sufragerie”. Dar dincolo de ce am moștenit, realitatea este că un credit nu este, prin natura lui, nici bun, nici rău.

Este ca un cuțit: te poate ajuta să tai o felie de pâine sau te poți răni dacă nu-l folosești cu grijă.

Hai să vedem împreună când are sens să iei un credit și când este mai bine să spui un NU ferm, dar blând.

Ce este un credit „bun”? Ce îl face util?

Un credit bun este o decizie financiară bine gândită, luată în cunoștință de cauză, într-un moment în care ai claritate asupra nevoilor tale reale și a impactului pe termen lung.

Este acel tip de sprijin care vine când ai stabilit deja că investiția aleasă depășește costul creditului, când nu acoperi goluri emoționale cu bani împrumutați, ci urmezi un plan.

Este o alegere ancorată în realitatea ta financiară, nu o reacție la presiuni sociale sau oferte temporare. De aceea, înainte de a semna orice fel de contract de împrumut, este important să te întrebi:

1. Ce valoare creează acest credit în viața mea?

2. Cât mă costă și ce primesc în schimb?

3. Cum se încadrează într-un buget lunar sustenabil?

Un credit bun are un obiectiv clar, termeni transparenți și se bazează pe o capacitate reală de rambursare. Nu este vorba despre "a face rost de bani acum", ci despre "a construi ceva valoros într-un ritm sănătos".

În loc să fii condusă de emoție sau să te grăbești, te bazezi pe calcule, pe opțiuni comparate și pe un plan de rezervă în caz de o situație imprevizibilă.

Un astfel de credit este bine proporționat: suficient pentru a susține o creștere sănătoasă, dar nu atât de mare încât să îți creeze dezechilibru financiar. Este sustenabil și integrat într-un sistem mai larg de decizii financiare bune.

Un astfel de credit:

susține o investiție cu impact concret și beneficii pe termen lung: o locuință, o formare profesională, un curs care poate contribui la creșterea veniturilor,

este contractat în aceeași monedă cu veniturile tale, adică în lei, dacă ai venituri în lei, pentru a evita riscurile cursului valutar care pot crește costul total al creditului,

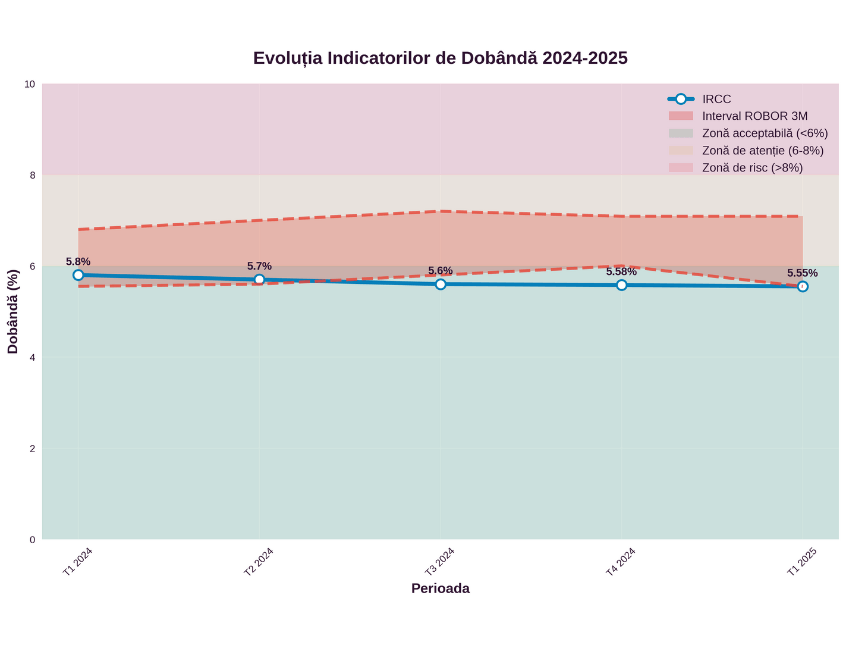

are o dobândă fixă sau, dacă este variabilă, se bazează pe un indice de referință stabil, de exemplu, IRCC-ul actual (T1 2025) este 5,55%,

are un DAE rezonabil, preferabil sub 10%, ceea ce înseamnă că toate costurile anuale ale creditului sunt menținute la un nivel gestionabil,

este contractat într-un moment în care ai un venit constant, o rezervă de urgență și un buget bine organizat, astfel încât să nu depinzi de venituri incerte sau speranțe nerealiste pentru a-l rambursa.

Un credit bun nu este accesat într-un impuls de moment, ci este o decizie gândită, ancorată în realitatea ta emoțională și financiară. Este o alegere care poate susține stabilitatea financiară pe termen lung, făcută cu responsabilitate, pe baza unei analize realiste a nevoilor, resurselor și capacității tale de rambursare.

Alegerea unui astfel de credit vine cu încredere, nu cu frică, cu claritate, nu cu ezitare, și cu acea seninătate blândă care ți spune: "Da, asta este o decizie bună pentru mine acum."

Când devine un credit toxic?

Toxic nu înseamnă doar "cu dobândă mare", ci mai ales cu impact negativ pe termen lung asupra stării tale de bine, a bugetului și a libertății tale.

Un credit devine toxic atunci când nu ți-ai clarificat motivele pentru care împrumuți bani, iar decizia nu se bazează pe un plan financiar realist. De cele mai multe ori, semnele nu sunt evidente de la început.

Ratele par mici, ofertele "avantajoase", aprobarea rapidă, dar ceea ce pare ușor pe moment, poate împovăra un buget deja fragil.

Semne că un credit devine toxic:

Gradul de îndatorare depășește 40% din venitul lunar: asta înseamnă că aproape jumătate din veniturile tale se duc lunar pe rate, fără să mai rămână bani pentru economii sau cheltuieli neprevăzute.

Este luat pentru consum impulsiv, nu pe baza unui plan: gadgeturi, vacanțe, haine, mașini, bunuri de lux cumpărate pentru a umple un gol emoțional sau a face față presiunilor sociale.

Este în valută străină și tu ai venituri în lei: orice fluctuație de curs valutar învă mărește rata, în mod imprevizibil.

Este încheiat într-un context economic incert: venituri instabile, inflație crescută, dobânzi volatile, lipsa unei rezerve de urgență.

Un alt semnal subtil, dar important este atunci când creditul începe să-ți creeze anxietate cronică. Dacă simți că te trezești dimineața cu inima strânsă gândindu-te la rată, sau începi să amâni plățile facturilor pentru a achita creditul, este un semnal de alarmă că structura bugetară este dezechilibrată.

Contextul actual este unul sensibil. România are o datorie publică de peste 220 miliarde €, iar piețele financiare sunt volatile. Dobânzile la credite pot crește peste noapte, iar asta înseamnă că un credit fără o rezervă de siguranță sau fără o strategie clară de rambursare poate deveni rapid o povară imposibil de gestionat.

Un credit toxic nu te afectează neapărat imediat, dar în timp creează dezechilibre serioase. Poate părea avantajos la început, printr-o rată mică sau o perioadă fără plată, dar în timp ajunge să-ți consume o parte importantă din venituri, fără să contribuie cu adevărat la obiectivele tale financiare.

Poate declanșa stres financiar constant, sentimentul de neputință, împreună cu limitarea opțiunilor tale, fie că vorbim de schimbarea unui job, de o mutare sau de investiții viitoare. Un astfel de credit încătușează libertatea financiară pas cu pas, fără să pară periculos la început.

Un credit care nu ți se potrivește este ca o rochie prea strâmtă: poate părea frumoasă pe umeraș, poate ți-o recomandă cineva sau te convinge vânzătoarea că „vine bine la toată lumea”... dar când o porți, nu te simți tu.

Te jenează, te ține încordată, îți taie respirația. La fel și un credit: dacă nu este adaptat la realitatea ta, la nevoile și resursele tale, va deveni o presiune constantă, oricât de bine ar fi „arătat” inițial.

În viața financiară, confortul înseamnă libertate de decizie, nu efort permanent.

Este esențial să înțelegi că orice decizie de împrumut are consecințe care pot influența calitatea vieții tale zilnice: bugetul, starea emoțională, relațiile, chiar somnul.

Nu este nevoie să ajungi la epuizare pentru a spune stop. Mai bine analizezi din timp, cu luciditate și grijă față de tine.

Dacă încă te simți copleșită de credite existente, poate fi mai util să te ocupi mai întâi de ele.

Am scris un articol dedicat despre cum poți ieși mai repede din datorii, cu strategii clare și prietenoase: Vezi articolul aici.

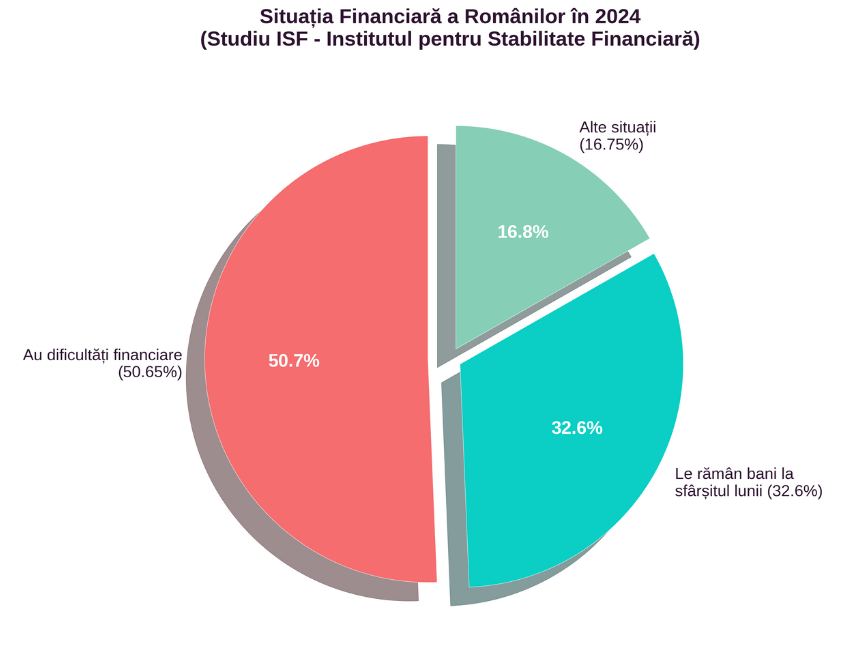

Potrivit unui studiu realizat de Institutul pentru Stabilitate Financiară, în 2024, peste 50% dintre români au avut dificultăți financiare. Asta înseamnă că un credit luat fără o analiză solidă nu face decât să accentueze instabilitatea, nu să o rezolve.

Cum iei decizia: „Da” sau „Nu” unui credit?

Nu există o formulă universală, dar există o grilă de reflecție.

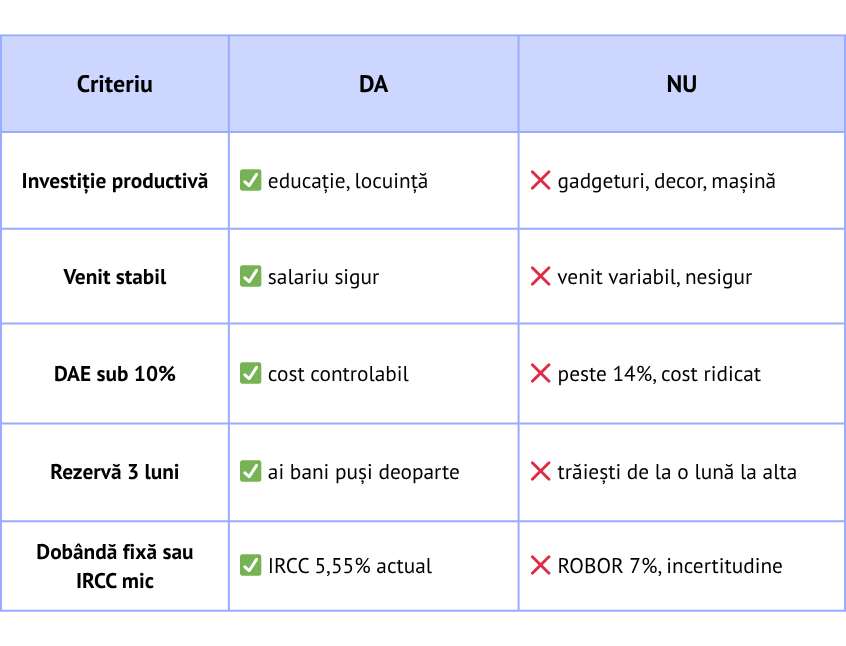

Mai jos ai un tabel simplificat care te ajută să analizezi cu luciditate fiecare element-cheie al unui credit, ca să vezi dacă se aliniază cu realitatea ta financiară actuală.

Imaginează-ți că fiecare rând din acest tabel este ca o piesă de puzzle: cu cât mai multe piese se potrivesc, cu atât imaginea de ansamblu este mai clară.

Ce este important de făcut:

Analizează realist fiecare criteriu: chiar dacă unul-două bife lipsesc, important este să știi în ce te bagi și dacă poți ajusta ceva înainte.

Nu lua decizia sub presiune: ofertele "valabile doar azi" nu sunt pentru tine dacă nu ai toate datele clare.

Dacă ești între DA și NU, mai bine mai așteaptă, pune în ordine ce poți (ex: construiește-ți o rezervă, caută opțiuni mai ieftine), și revino când simți că fundația ta financiară este mai solidă.

Această grilă nu îți spune ce să faci, ci te invită să privești decizia din mai multe unghiuri. Este vorba despre asumare, claritate și grijă față de viitorul tău.

Cum eviți să regreți decizia de a lua un credit?

Un credit luat rapid, sub presiune sau din impuls, poate duce la experiențe pe care mai târziu le vei regreta. De multe ori, oamenii realizează că nu au analizat toate informațiile, nu au avut suficient timp să gândească opțiunile sau s-au lăsat influențați de alții.

Pentru a evita acest tip de regret, este util să te oprești puțin și să-ți pui trei întrebări esențiale înainte de a semna orice contract de împrumut:

Pot susține acest credit și dacă apare o situație neprevăzută?

Ce se întâmplă dacă apare o boală, o pierdere de venit, o urgență familială?

Ai un plan de rezervă?

Poți acoperi rata timp de 2-3 luni fără să intri în criză?

Dacă răspunsul este nu, poate este mai bine să amâni decizia până îți întărești siguranța financiară. Dacă ai nevoie de idei concrete de cum îți construiești un fond de siguranță, te rog citește și acest articol.

Mă ajută să cresc sau doar să "mă aliniez" cu ceilalți?

Este o alegere care îmi sprijină dezvoltarea, contribuie la un obiectiv personal sau profesional clar?

Sau este mai degrabă un impuls generat de comparația cu alții, presiunea socială sau dorința de a demonstra ceva?

Răspunsul sincer poate clarifica multe dileme.

Am calculat costul total, nu doar rata lună de lună?

O rată mică poate ascunde un credit pe 10-15 ani, cu costuri cumulative uriașe.

Uită-te la suma totală pe care o vei plăti, cu tot cu dobânzi, comisioane, asigurări.

Uneori, diferența dintre "pare accesibil acum" și "e cu adevărat rentabil" este de zeci de mii de lei, sau mai mult.

O alegere financiară bună nu este neapărat confortabilă la momentul deciziei. Ai nevoie de răbdare, disciplină, renunțare temporară la dorințe imediate, dar în timp, lasă în urma ei senzația de liniște, control și demnitate financiară.

Alege cu luciditate astăzi, ca să trăiești cu seninătate mâine.

Întrebări și răspunsuri utile:

1. Care este diferența între IRCC și ROBOR?

Atât IRCC, cât și ROBOR sunt indicatori care influențează dobânda creditelor.

IRCC este folosit pentru creditele noi, acordate după 2019, și se calculează pe baza tranzacțiilor reale dintre bănci. Este actualizat trimestrial (o dată la 3 luni) și are o formulă mai clară, mai ușor de prevăzut.

ROBOR este utilizat mai ales pentru creditele vechi (luate înainte de 2019) și se bazează pe estimările băncilor. Poate fluctua rapid de la o zi la alta, ceea ce împlică un risc mai mare de variație a ratei lunare.

2. Ce înseamnă un DAE bun în 2025?

DAE (Dobânda Anuală Efectivă) arată cât te costă cu adevărat creditul, incluzând comisioane, asigurări și alte costuri. În 2025, un DAE sub 10% este considerat rezonabil.

Unele bănci pot avea oferte promoționale chiar de la 6,49%, dar este important să citești tot contractul și să verifici dacă acea ofertă se aplică și în cazul tău.

3. Care e gradul de îndatorare recomandat?

Gradul de îndatorare înseamnă procentul din venitul tău lunar care merge către rate. De exemplu, dacă câștigi 4.000 lei și plătești 1.600 lei pe credite, gradul tău de îndatorare este de 40%.

Ideal este să nu depășești 30%, ca să ai loc în buget pentru cheltuieli neprevăzute.

Peste 40% devine riscant, pentru că orice schimbare (scădere de venit, creștere a dobânzii) te poate pune în dificultate.

4. Pot lua credit dacă am venituri instabile?

Este o alegere riscantă. Dacă veniturile tale variază mult de la o lună la lună (ex: freelancer, comisioane, proiecte sezoniere), este mai bine să nu te angajezi la o rată fixă lunară.

Ce poți face în schimb:

construiește mai întâi un fond de siguranță de 3-6 luni de cheltuieli,

monitorizează-ți veniturile timp de câteva luni pentru a vedea dacă se stabilizează,

abia apoi reevaluează ideea de credit.

Este important ca decizia să vină dintr-o poziție de echilibru, nu din grabă sau presiune.

Concluzie

Un credit este ca o punte: poate să te ducă într-un loc mai bun sau să se prăbușească dacă nu este construită pe piloni solizi, intenție, plan, claritate.

Nu trebuie să fugi de ideea de credit, dar nici să o idealizezi. În schimb, fii blândă, curioasă și atentă cu decizia ta.

Micro-pas:

Ia o ofertă bancară recentă și verifică cele 5 criterii din tabelul DA/NU. Fă o simulare simplă și vezi cum se potrivește cu ritmul tău de viață.

Vrei să analizezi dacă un credit este potrivit pentru tine acum?

Rezervă o sesiune 1-la-1: discutăm cu claritate, fără presiune, fără judecată.

Rezervă aici: Planul Tău Financiar Personalizat

Cu drag,

Mara

Sursa datelor:

https://cdn.edupedu.ro/wp-content/uploads/2025/06/Studiu-BrandBerry-alfabetizare-financiara-2025.pdf

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro