Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum să scapi mai repede de datorii - pași concreți și soluții reale

Draga mea,

Subiectul lunii octombrie sunt creditele.

Te-ai trezit vreodată cu senzația că, oricât ai plăti, datoriile par să nu scadă?

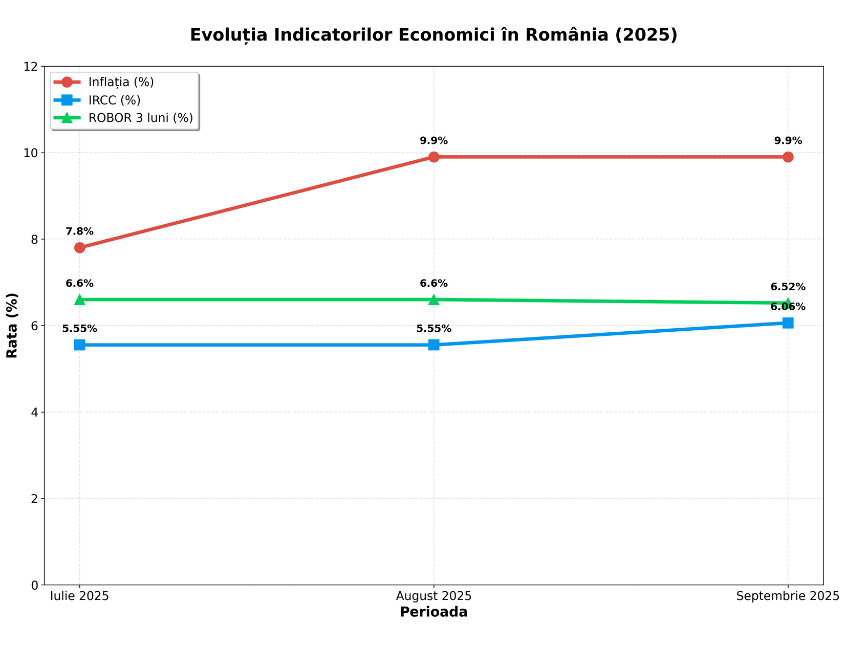

Nu ești singură cu asta. În România, peste jumătate dintre gospodării au trecut prin dificultăți financiare în ultimul an. Inflația a crescut din nou, atingând 7,8% în august 2025, iar dobânzile creditelor au rămas ridicate: IRCC la 5,55%, iar ROBOR-ul pe termen scurt chiar mai sus, între 5,5 și 7%.

Toate acestea fac ca datoriile să fie mai greu de dus și, uneori, copleșitoare.

Iar contextul actual nu ajută: în primele șapte luni din 2025, datoria externă a țării a crescut cu 15,3 miliarde de euro, ajungând la 220 miliarde, în timp ce dobânzile la credite pentru persoane fizice variază între 6,49% și peste 18% anual.

Pentru un credit de nevoi personale, rata medie este de peste 626 lei pe lună la o maturitate de cinci ani. Toate aceste cifre arată clar de ce povara datoriilor apasă tot mai greu și de ce gestionarea lor devine o prioritate vitală.

Dar vestea bună este că există pași concreți și simpli care te pot ajuta să recapeți controlul. Nu este nevoie să îți schimbi viața peste noapte sau să trăiești în austeritate. Este nevoie de claritate, strategie și pași mici, constanți.

Astăzi vreau să îți arăt un drum blând, dar ferm, prin care să scapi mai repede de datorii și să îți construiești liniștea financiară.

De ce este mai mare acum presiunea datoriilor

În ultimii ani, realitatea economică a devenit mai complicată. Prețurile au crescut, iar puterea de cumpărare nu a reușit întotdeauna să țină pasul. Chiar dacă salariul mediu net a ajuns la aproximativ 5.500 de lei, pentru multe femei, cheltuielile zilnice s-au mărit mai repede decât veniturile.

Dobânzile au crescut, ceea ce înseamnă că ratele lunare apasă mai mult pe buget.

De exemplu, un credit ipotecar luat acum câțiva ani, la o dobândă mai mică, poate fi astăzi aproape dublu la rată. În plus, ROBOR-ul și IRCC-ul influențează direct ratele variabile, iar acest lucru face ca datoriile să nu fie doar cifre, ci surse reale de anxietate și nesiguranță.

De aceea, primul pas este să înțelegi că nu este vina ta. Contextul economic pune presiune pe toți, iar datoriile nu spun nimic despre valoarea ta ca om.

Pasul 1. Cum îți faci claritate și vizibilitate în datoriile tale?

Primul pas spre libertate financiară este cel mai greu: să privești în față toate datoriile. Să le pui pe hârtie, să notezi sumele, dobânzile, scadențele. Poate că ești tentată să le lași împrăștiate în minte, dar asta doar le face să pară mai mari și mai înfricoșătoare.

Un „audit personal” înseamnă să scrii negru pe alb toate creditele: ipotecare, de consum, carduri de credit, linii de credit. Notează rata lunară, DAE-ul (dobânda anuală efectivă), suma totală rămasă de plată.

Știu că acest pas este greu emoțional. Dar studiile arată că peste 70% dintre oameni simt o reducere a stresului doar prin simplul fapt că își pun datoriile pe hârtie. E ca și cum lumina dintr-o cameră întunecată alungă umbrele.

Pasul 2. Ce metodă e mai bună pentru tine: bulgăre sau avalanșă?

Odată ce ți-ai făcut harta datoriilor, urmează întrebarea: cum le plătesc mai repede?

Există două metode principale:

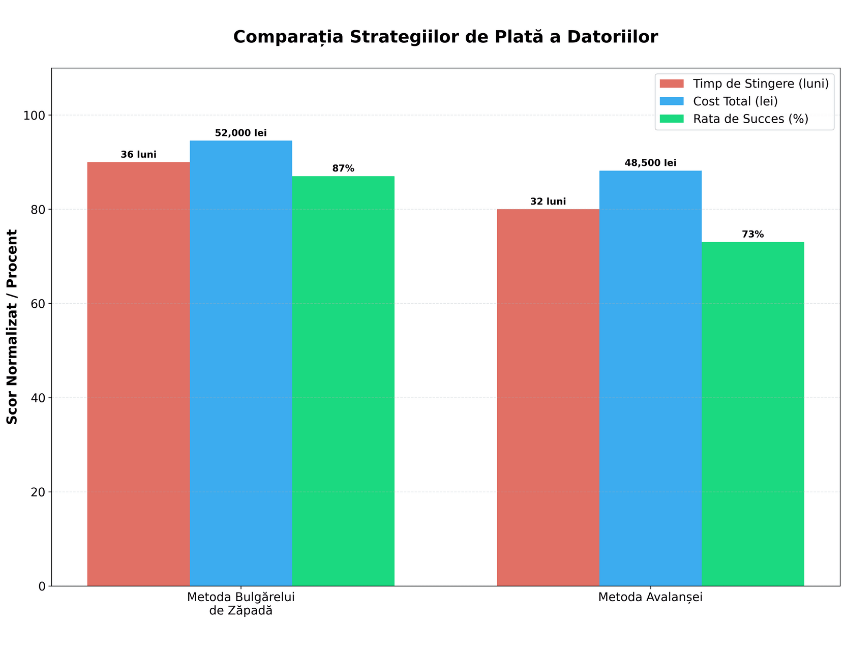

Metoda bulgărelui de zăpadă: începi prin a plăti mai întâi cea mai mică datorie, indiferent de dobândă. Când o stingi, mergi la următoarea, și tot așa. Avantajul este emoțional: vezi rezultate rapide și capeți curaj. Studiile arată că această metodă crește șansele de succes cu 14%.

Metoda avalanșei: plătești mai întâi datoria cu cea mai mare dobândă, pentru că acolo pierzi cel mai mult. Este matematic mai eficientă și reduce costurile totale.

Nicio metodă nu este „mai bună” universal. Cea mai bună este cea pe care o vei putea susține pe termen lung. Dacă ai nevoie de motivație emoțională, începe cu bulgărele. Dacă vrei eficiență maximă, mergi pe avalanșă.

Pasul 3. Cum îți poți ajusta bugetul ca să scapi mai repede de datorii?

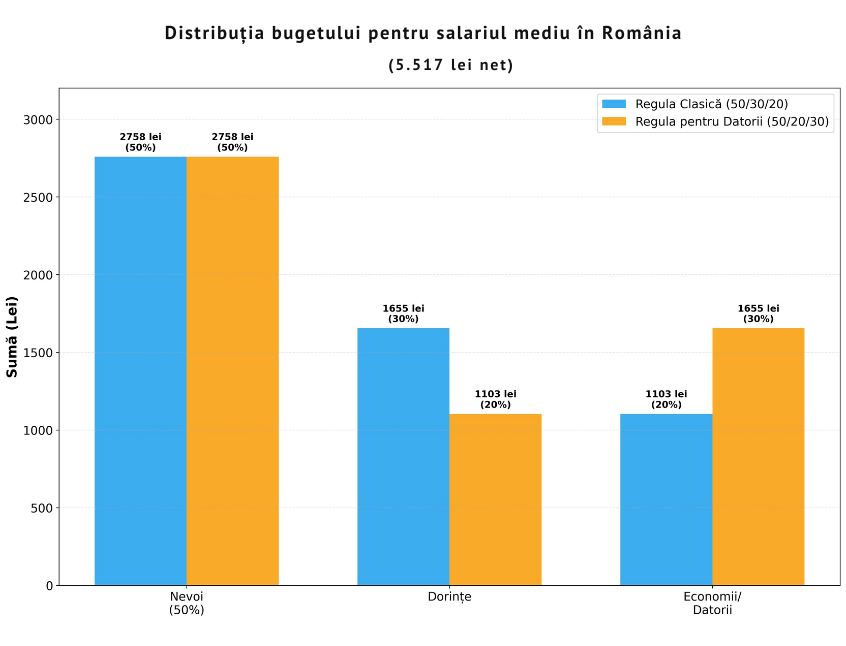

Când ai datorii, regulile bugetare se schimbă puțin. Poate ai auzit de regula clasică 50/30/20: 50% pentru nevoi, 30% pentru dorințe și 20% pentru economii. Ei bine, în perioadele în care vrei să scapi mai repede de datorii, poți transforma regula în 50/20/30: 50% pentru nevoi, 20% pentru dorințe și 30% direcționate către plata datoriilor.

Am scris mai pe larg despre regula 50/30/20 și cum o poți aplica în viața de zi cu zi în articolul Cum îmi recâștig controlul financiar după o perioadă grea (boală, divorț, pierderea jobului)?.

Nu este vorba despre a-ți restrânge viața la extrem, ci despre a prioritiza temporar. Gândește-te că fiecare leu redirecționat spre datorii este un pas mai aproape de libertatea ta.

Pasul 4. Cum poți plăti mai puțin la datorii cu refinanțare și negociere?

Nu toate datoriile sunt fixe și imposibil de ajustat. Unele pot fi renegociate sau chiar mutate la condiții mai bune.

Refinanțare: poți muta un credit într-o bancă ce oferă condiții mai bune.

Consolidare: poți aduna mai multe credite într-unul singur, cu rată lunară mai mică și dobândă mai bună.

Negociere directă cu banca: aici, CSALB (Centrul de Soluționare Alternativă a Litigiilor Bancare) a avut o rată de succes de 93% în 2024, cu peste 1.077 de cazuri soluționate.

În 2025, băncile au oferte de refinanțare cu dobânzi care pornesc de la 6,49% anual, mult sub nivelul unor credite mai vechi, care trec de 12–14%.

Un exemplu simplu: un credit de nevoi personale cu rată lunară de 626 lei pe 5 ani poate fi refinanțat astfel încât rata să scadă simțitor, mai ales dacă este eliminat și comisionul de administrare.

Tot acum, în campaniile de toamnă, mai multe bănci au anunțat promoții speciale: eliminarea unor comisioane pentru transferul creditelor sau dobânzi reduse temporar.

De aceea, refinanțarea și consolidarea nu sunt doar concepte teoretice, ci soluții reale care pot face diferența în bugetul tău lunar.

Am văzut femei care, printr-o simplă negociere, și-au redus rata cu câteva sute de lei pe lună. Într-un an, asta a însemnat mii de lei economisiți.

Dacă te simți copleșită de oferte și termeni tehnici, poți apela la un broker de credite. Acești consultanți colaborează cu mai multe bănci și îți pot găsi cea mai bună variantă pentru situația ta.

Pentru tine serviciul este gratuit, pentru că ei sunt plătiți de bancă. Astfel, câștigi timp, claritate și o șansă reală de a-ți reduce povara datoriilor fără stres suplimentar.

Pasul 5. Cum te asiguri că nu mai revii niciodată la datorii?

Scăparea de datorii nu e finalul drumului, ci începutul unei vieți financiare noi. Iar obiceiurile sunt cele care îți vor proteja libertatea.

Automatizează plățile: astfel, nu mai ai restanțe și nu plătești penalități.

Creează un mic fond de urgență: chiar și o lună de cheltuieli puse deoparte îți poate preveni întoarcerea la credite.

Redirecționează banii: odată ce ai terminat cu datoriile, aceeași sumă lunară poate merge în economii și investiții.

Astfel, ceea ce azi este o povară devine mâine un obicei care îți construiește siguranța.

Concluzie

Draga mea, datoriile nu sunt o condamnare, ci un capitol pe care îl poți închide. Prin claritate, strategie și pași constanți, drumul până la libertate este mai scurt decât pare.

Nu contează de unde pornești, ci că alegi să pornești astăzi. Pentru că fiecare lună în care alegi să pui ordine, fiecare pas mic, fiecare rată plătită cu intenție este o declarație de putere și de demnitate.

Dacă simți că vrei să facem ordine împreună, îți pot fi alături. O conversație blândă și sinceră poate fi începutul unui plan personalizat, care să îți aducă liniștea financiară pe care o meriți.

Cu drag,

Mara

Întrebări frecvente despre datorii

1. Cum scap mai repede de datorii – cu metoda bulgăre de zăpadă sau metoda avalanșă?

Metoda bulgăre îți oferă satisfacția de a închide datoriile mici mai repede, menținând motivația. Metoda avalanșă reduce costurile totale, atacând datoriile cu dobânzi mari. Alege-o pe cea care te ajută să rămâi consecventă.

2. Pot negocia dobânda la creditul meu cu banca?

Da, în 2025 băncile oferă refinanțări și promoții sezoniere. Poți cere reducerea dobânzii, eliminarea unor comisioane sau chiar o refinanțare la o dobândă de pornire mai mică, începând de la 6,49% anual.

3. Merită să apelez la un broker de credite sau e mai bine să discut direct cu banca?

Brokerii de credite sunt plătiți de bănci, deci serviciul este gratuit pentru tine. Ei compară ofertele mai multor bănci și te ajută să găsești varianta cea mai avantajoasă, economisindu-ți timp și bani.

4. Ce fac după ce scap de datorii?

Construiește un fond de urgență pentru a evita noi împrumuturi, apoi redirecționează banii de la rate către economii și investiții. Astfel, treci de la supraviețuire la stabilitate și independență financiară.

Sursele datelor:

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro