Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Câți bani îți trebuie ca să te retragi devreme? Scenarii FIRE pentru România

Draga mea,

Azi m-am gândit să-ți prezint câți bani înseamnă, în cifre clare, Independența Financiară.

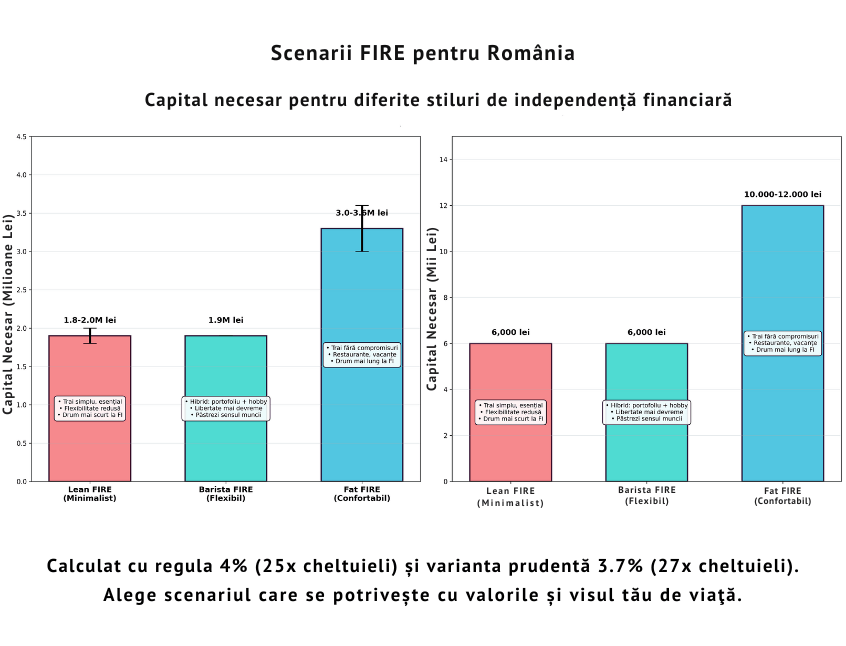

Răspunsul nu este un mister: dacă vrei un trai simplu, ai nevoie de aproximativ 1,8–2 milioane lei.

Dacă îți dorești un stil de viață confortabil, cifra urcă la 3–3,6 milioane lei.

Și dacă alegi varianta flexibilă, în care o parte din cheltuieli sunt acoperite de un hobby sau de un job part-time, capitalul necesar scade spre ~1,9 milioane lei.

Aceste numere nu sunt doar formule matematice, ci repere care îți arată cât de aproape sau cât de departe ești de libertatea ta. Pentru că, de fapt, nu există o singură sumă „corectă”.

Există cifra care se potrivește cu viața ta, cu ritmul și valorile tale.

Vreau să îți arăt patru scenarii FIRE și să te ajut să înțelegi unde te regăsești.

Vei vedea că răspunsul la întrebarea „câți bani îmi trebuie ca să mă retrag devreme?” depinde, de fapt, de visul tău de viață.

Punctul de plecare pentru orice discuție despre retragere anticipată este regula de 4%. Ea spune așa: dacă ai un portofoliu solid de investiții și retragi anual 4% din el, ajustând suma cu inflația, poți susține un trai de 30 de ani fără să rămâi fără bani.

👉 Dacă ai citit deja articolul despre Regula de 4% și cum să îți calculezi suma necesară pentru FIRE, știi că acolo am intrat mai în detaliu în calcule și am explicat de ce mulți specialiști recomandă astăzi o variantă mai prudentă, de 3,7%.

Simplu spus, dacă cheltuiești 100.000 lei pe an, ai nevoie de 2,5 milioane lei investiți. Este formula clasică „25× cheltuieli anuale”.

Însă, draga mea, în contextul economic actual, mulți specialiști recomandă o variantă mai prudentă, în jur de 3,7%. Asta înseamnă că în loc de 25× cheltuieli anuale, ar fi mai sigur să calculezi cu 27×.

Diferența poate părea mică, dar pentru sume mari înseamnă sute de mii de lei în plus.

Ce înseamnă Lean FIRE în România?

Să începem cu varianta cea mai accesibilă. Lean FIRE înseamnă să alegi un stil de viață simplu, concentrat pe esențial. Reduci cheltuielile la minimum, elimini risipa, trăiești modest, liniștită.

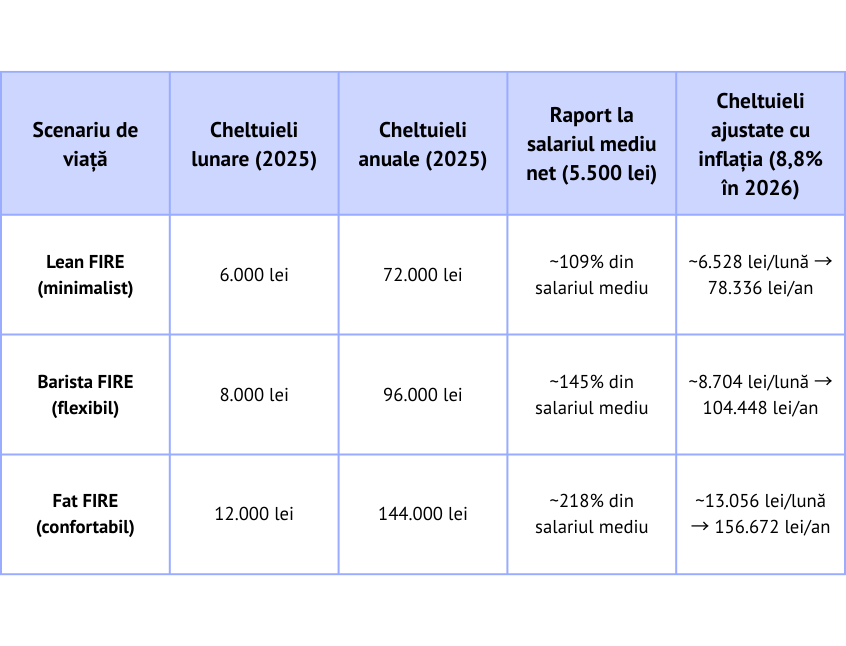

Dacă te poți organiza cu 6.000 lei pe lună, adică 72.000 lei pe an, capitalul necesar se situează între 1,8 și 2 milioane lei.

Avantajul este clar: drumul până la independență este mai scurt.

Dezavantajul? Flexibilitatea redusă, orice cheltuială neprevăzută poate înclina balanța.

Metaforic, Lean FIRE este ca o cabană mică, dar caldă și tihnită, unde ai tot ce îți trebuie pentru a trăi liniștit, dar fără lux.

Ce acoperă Fat FIRE?

Poate însă vrei să te bucuri de viață fără să numeri fiecare leu. Vrei să mergi la restaurante, să pleci în vacanțe, să ai un abonament medical privat, să sprijini copiii cu studii sau să te implici în proiecte comunitare. Aceasta este Fat FIRE.

Dacă îți dorești un buget de 10.000 - 12.000 lei pe lună, adică 120.000–144.000 lei pe an, capitalul necesar urcă la 3–3,6 milioane lei.

Drumul până la această sumă este mai lung și cere o disciplină constantă. Dar avantajul este liniștea de a trăi așa cum vrei, cu toate resursele la îndemână.

Fat FIRE este ca o casă spațioasă, luminoasă, unde nu faci compromisuri.

Cum funcționează Barista FIRE?

Există și varianta de mijloc, Barista FIRE. Aici, o parte din cheltuieli sunt acoperite de portofoliul tău, iar restul provin dintr-o activitate relaxată: un job part-time, un hobby monetizat, un mic business personal.

De exemplu, dacă vrei să acoperi 6.000 lei/lună din portofoliu și restul să vină dintr-o activitate care îți place, capitalul necesar scade spre 1,9 milioane lei.

Această variantă îți oferă libertate mai devreme și păstrează un sens al muncii, dar fără presiune.

Este ca și cum jumătate din drum îl faci cu trenul, iar restul pe jos, la pas, bucurându-te de peisaj.

Cum aplici Coast FIRE în mod concret?

O altă strategie este Coast FIRE. Aici ideea este să acumulezi mult în tinerețe, apoi să reduci contribuțiile și să lași portofoliul să crească prin dobânda compusă.

De exemplu, cine începe la 25–30 de ani și acumulează până la 40 o bază solidă poate lăsa investițiile să lucreze singure și să își permită mai multă libertate în a doua parte a vieții.

Este ca și cum ai planta un pom la tinerețe și ani mai târziu te bucuri de umbra lui fără efort suplimentar.

Ca să vizualizezi mai ușor diferențele dintre scenarii, am pregătit acest grafic cu principalele variante FIRE pentru România. El arată clar cât capital este necesar pentru Lean, Barista sau Fat FIRE. Imaginea arată atât cheltuielile cât și suma necesară pentru diferite variante de FIRE.

Este, practic, o hartă de orientare: dacă astăzi cheltuiești 6.000 de lei pe lună, ești în zona Lean; dacă te gândești la 10.000–12.000 de lei, atunci ești în zona Fat FIRE.

Ceea ce nu se vede în grafic, dar e important să ții minte, este că aceste sume trebuie ajustate constant cu inflația, pentru că viața devine mai scumpă de la un an la altul.

Însă ca punct de pornire, această imagine îți oferă o ancoră vizuală pentru a înțelege unde te afli și care e direcția către visul tău de independență financiară.

Cum se schimbă calculele în România în 2025?

Când vorbim despre independența financiară, nu putem să ne uităm doar la formulele universale, pentru că ele nu țin cont de realitatea noastră locală. România anului 2025 are un context economic aparte, care influențează direct cât de mult trebuie să pui deoparte pentru a te retrage devreme.

Salariul mediu net a ajuns în primul trimestru al anului la aproximativ 5.500 de lei. Pentru unele femei, această sumă poate părea suficientă pentru a trăi decent, pentru altele abia acoperă cheltuielile de bază.

Dacă faci parte din categoria celor care visează la Fat FIRE, unde nevoile lunare urcă spre 10.000 - 12.000 de lei, deja îți dai seama că obiectivul de independență financiară înseamnă aproape dublul salariului mediu actual.

La acest calcul se adaugă inflația, care a crescut din nou în august 2025, ajungând la 7,8% și cu prognoze spre 8,8% până la final de an.

Asta înseamnă că puterea de cumpărare scade rapid. O cheltuială de 10.000 de lei pe lună azi s-ar putea transforma în 10.800 lei anul viitor, doar pentru a menține același nivel de trai.

În plus, fiscalitatea își pune și ea amprenta. Din ianuarie 2025, impozitul pe dividende a crescut la 10%, iar pentru 2026 deja se discută o majorare la 16%. Asta înseamnă că orice plan de retragere trebuie să țină cont nu doar de cât câștigi, ci și de cât rămâne după taxe.

⚠️ Atenție: impozitul pe dividende este 10% în 2025 și posibil 16% în 2026, ia în calcul aceste informații în planurile tale.

Poate cel mai sensibil punct este legat de obiceiurile de economisire: rata brută de economisire a gospodăriilor este de aproximativ 18%, dar jumătate dintre bani rămân în numerar. Practic, acești bani pierd valoare lună de lună, fiind expuși direct inflației.

De aceea, „cât ai nevoie pentru a te retrage devreme” nu este doar un exercițiu matematic, ci o ecuație vie, care trebuie adaptată la salariile reale, la inflația ridicată, la taxele în schimbare și la modul în care alegi să îți păstrezi sau să îți investești economiile.

Exemple care aduc cifrele mai aproape

Cifrele mari pot părea abstracte, dar devin relevante atunci când le legăm de povești de viață. Așa că hai să privim două exemple simple, care să îți arate cum funcționează calculele în practică.

Ana are 42 de ani și are un venit lunar de 6.000 de lei. Trăiește simplu și echilibrat, cu cheltuieli de aproximativ 3.000 de lei pe lună, ceea ce înseamnă că reușește să economisească jumătate din venituri, adică 3.000 de lei în fiecare lună.

Dacă am calcula ținta ei de independență financiară doar la nivelul de azi, suma ar fi de 900.000 de lei (adică de 25 de ori cheltuielile anuale actuale de 36.000 lei).

Însă viața nu rămâne pe loc. Cu o inflație medie de 4% pe termen lung, în 20 de ani aceleași cheltuieli de 3.000 lei pe lună vor ajunge la aproximativ 6.500 lei, adică 78.000 lei pe an.

Ținta ei FIRE se dublează, devenind aproape 2 milioane de lei.

Investind consecvent cei 3.000 de lei lunar în ETF-uri globale, cu un randament mediu brut de 9% pe an, portofoliul Anei va crește mult mai repede decât inflația. Chiar dacă targetul final urcă treptat, Ana are toate șansele să atingă independența financiară în aproximativ 19–20 de ani, la vârsta de 62 de ani.

Planul ei include și o ajustare treptată: pe măsură ce veniturile cresc și cheltuielile se scumpesc, ea va mări și suma investită. Astfel, cei 3.000 lei de azi vor deveni poate 3.500 sau 4.000 în câțiva ani, asigurându-i că ritmul rămâne sustenabil.

Ioana are 45 de ani și un venit lunar mai mare, de 10.000 de lei. Își dorește un trai mai confortabil, iar asta înseamnă cheltuieli lunare de aproximativ 7.000 de lei. Reușește să economisească doar 3.000–3.500 lei pe lună, adică 30–35% din venituri.

Ținta ei de FIRE, calculată pentru prezent, este de aproximativ 2,1 milioane lei (25 × cheltuielile anuale de 84.000 lei). Însă, ajustată la o inflație de 4% pe termen lung, aceeași viață va costa peste 153.000 de lei anual în 20 de ani, iar suma necesară pentru independență va ajunge la 3,8 milioane lei.

Ioana investește constant, tot în ETF-uri globale, cu un randament brut estimat la 9% pe an. Însă pentru că procentul de economisire este mai mic decât al Anei, iar cheltuielile ei sunt mai ridicate, drumul până la libertatea financiară este mai lung.

Dacă păstrează constanța și reușește să-și crească treptat contribuțiile, Ioana poate atinge ținta de aproximativ 3,8 milioane lei în jurul vârstei de 67–68 de ani.

Contrastul dintre Ana și Ioana ne arată ceva esențial: nu venitul absolut dictează libertatea financiară, ci procentul pe care alegi să îl păstrezi pentru tine și să îl pui la lucru.

Ana, cu un venit mai mic dar o disciplină puternică de economisire (50%), ajunge mai repede la independență financiară. Ioana, cu venituri mai mari dar cu o rată de economisire mai mică 30-35%, își prelungește parcursul, chiar dacă în cifre absolute portofoliul ei pare mai mare.

Concluzia: Ana reușește mai repede datorită disciplinei. Ioana are nevoie de mai mult timp, pentru că rata ei de economisire e mai mică.

Aceste două scenarii ne arată un adevăr simplu: alegerile de azi îți modelează viitorul. Nu este vorba doar despre cât câștigi, ci despre ce păstrezi, unde direcționezi acei bani și cât de consecventă ești.

Fiecare lună în care economisești și investești adaugă o cărămidă la construcția libertății tale viitoare.

Care sunt riscurile retragerii timpurii și ce soluții ai?

Când îți faci planuri pentru retragere anticipată, cifrele par clare și liniștite pe hârtie. Dar realitatea este vie și uneori imprevizibilă. Tocmai de aceea, este important să privim cu atenție riscurile și să ne pregătim cu soluții blânde, dar eficiente.

Primul risc este secvența randamentelor. Poate ai un portofoliu frumos construit, dar dacă te retragi exact într-un an de criză bursieră și începi să retragi bani atunci, capitalul tău se erodează mult mai repede.

Nu este o problemă doar la bani, ci și la nivel emoțional: cine vrea să vadă economiile de o viață scăzând brusc? Soluția aici este să păstrezi un buffer de cash sau obligațiuni care să acopere cheltuielile pentru 2–5 ani. Acest tampon îți oferă timp ca piețele să își revină și-ți păstrezi liniștea interioară.

Al doilea risc este inflația ridicată, mai ales în România. Știi deja: banii lăsați în numerar își pierd valoarea, uneori mai repede decât ne așteptăm. Ce înseamnă 10.000 de lei azi s-ar putea să însemne 10.800 de lei anul viitor, doar pentru același coș de cumpărături.

Soluția este diversificarea în ETF-uri internaționale, care îți reduc riscul de țară și te expun la economii mai stabile, unde creșterea companiilor compensează inflația.

Al treilea risc este fiscalitatea. Impozitul pe dividende a urcat deja la 10% în 2025 și se discută o creștere la 16% în 2026. Asta înseamnă că planurile tale trebuie să țină cont nu doar de randamentele brute, ci de venitul net rămas după taxe.

Soluția? Planificarea globală: să diversifici portofoliul, să verifici tratatele fiscale internaționale și să alegi instrumente adaptate atât randamentului, cât și impozitării.

Independența financiară nu este doar o linie de finish, ci un drum pe care îl parcurgi cu pregătire. Și fiecare soluție pe care o implementezi astăzi devine o plasă de siguranță pentru viitorul tău.

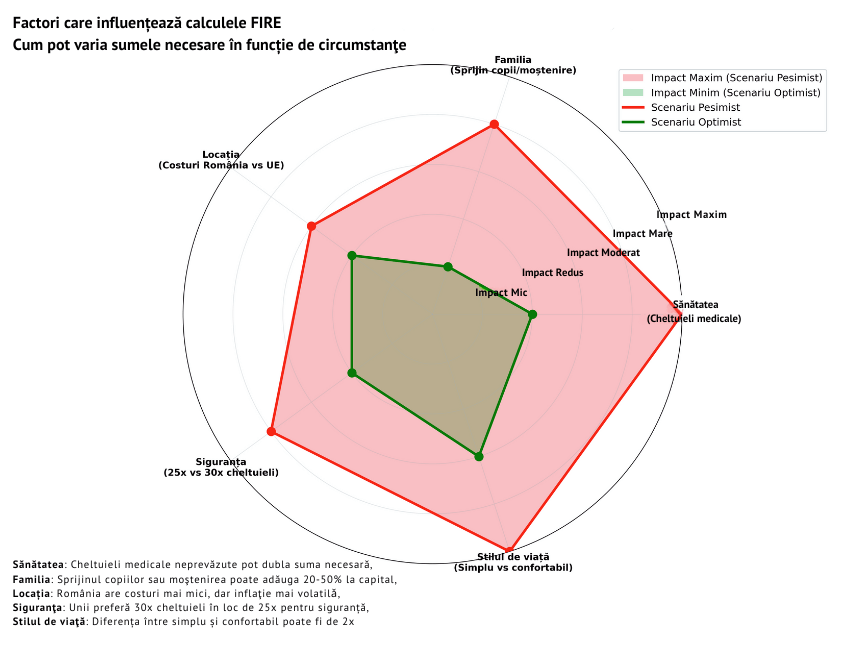

Cum schimbă calculele factorii personali?

Toate aceste scenarii sunt orientative. În realitate, cifra ta personală depinde de mai mulți factori:

Sănătatea - cheltuielile medicale pot schimba complet ecuația.

Familia - dacă vrei să sprijini copiii sau să lași o moștenire, suma necesară crește.

Locul unde trăiești - România are costuri mai mici decât vestul Europei, dar și inflație mai volatilă.

Nivelul de siguranță dorit - unele femei dorm liniștite cu 25× cheltuieli, altele au nevoie de 30×.

Cum arată viața după retragere?

Cea mai importantă întrebare nu este „cât am nevoie?”, ci „cum vreau să arate viața mea după ce am atins această sumă?”.

Am văzut femei care au atins independența financiară și au simțit un gol, pentru că își defineseră existența doar prin muncă. Și am văzut femei care au înflorit, care au început să scrie, să picteze, să facă voluntariat sau să călătorească.

Independența financiară înseamnă mai mult decât bani. Înseamnă curajul de a-ți reconfigura viața după propriul vis.

Draga mea, răspunsul la întrebarea „câți bani îmi trebuie ca să mă retrag devreme?” este simplu și complex deopotrivă: atât cât îți trebuie ca să trăiești viața pe care ți-o dorești, nu viața altcuiva.

Pentru unii, cifra poate fi 1,8 milioane lei, pentru alții, 3,5 milioane lei, pentru tine, va fi atât cât reflectă valorile și nevoile tale.

Și atunci, adevărata întrebare nu mai este „cât îmi trebuie?”, ci „cum vreau să îmi trăiesc anii liberi?”.

Când răspunsul devine clar, cifrele se așază singure, și drumul spre independență nu mai este un vis îndepărtat, ci o călătorie pe care o faci pas cu pas, cu răbdare și cu blândețe.

Și într-o zi vei putea spune, cu liniște: „Am recâștigat echilibrul și curajul de a alege.”

Întrebări frecvente despre FIRE în România

1. Cu ce sumă minimă pot începe să urmăresc independența financiară?

Poți începe chiar și cu 200–300 de lei pe lună investiți constant. Important este să ai disciplină și să construiești obiceiul, nu suma inițială.

2. Care este diferența dintre Lean FIRE și Fat FIRE?

Lean FIRE înseamnă un stil de viață simplu, cu cheltuieli reduse și capital mai mic necesar. Fat FIRE înseamnă confort și flexibilitate, dar cere un capital mult mai mare și un drum mai lung până la independență.

3. Este regula de 4% sigură pentru România?

Regula clasică de 4% funcționează ca reper, dar în România mulți specialiști recomandă 3,7% pentru a ține cont de inflația ridicată și taxele mai mari.

4. Cum afectează inflația planul FIRE?

Inflația înseamnă că aceleași cheltuieli vor costa mai mult peste câțiva ani. De aceea, planul tău trebuie ajustat anual, iar investițiile alese să depășească ritmul inflației.

Vrei să vezi care scenariu FIRE ți se potrivește? Rezervă un loc în calendarul meu și facem calculele împreună.

Cu drag,

Mara

Surse:

https://www.romania-insider.com/bnr-inflation-outlook-sharp-increase-2025

https://think.ing.com/articles/monitoring-romania-tackling-europes-largest-deficit/

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro