Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Regula 4%: cum să calculezi suma pentru independența financiară (FIRE)

Draga mea,

Când te gândești la independența financiară, întrebarea care apare prima este simplă și apăsătoare: „Dar de câți bani am nevoie ca să fiu liberă?”.

Nu este o întrebare ușoară, pentru că vine cu emoții, frici și poate chiar cu rușinea că „nu am făcut destul”. Dar există o metodă care aduce claritate și un punct de pornire: regula de 4%.

Această regulă vine din cercetările lui William Bengen, un planificator financiar care în 1994 a analizat aproape 70 de ani de date din SUA. Concluzia lui a fost că un portofoliu echilibrat, jumătate acțiuni, jumătate obligațiuni, 50%-50%, ar fi rezistat în cele mai dificile contexte istorice dacă retrăgeai în fiecare an 4% din valoarea inițială, ajustat cu inflația.

Cu alte cuvinte, dacă aveai 100 de lei investiți, puteai să îți permiți să scoți 4 lei pe an, pe termen de 30 de ani, fără să rămâi fără bani.

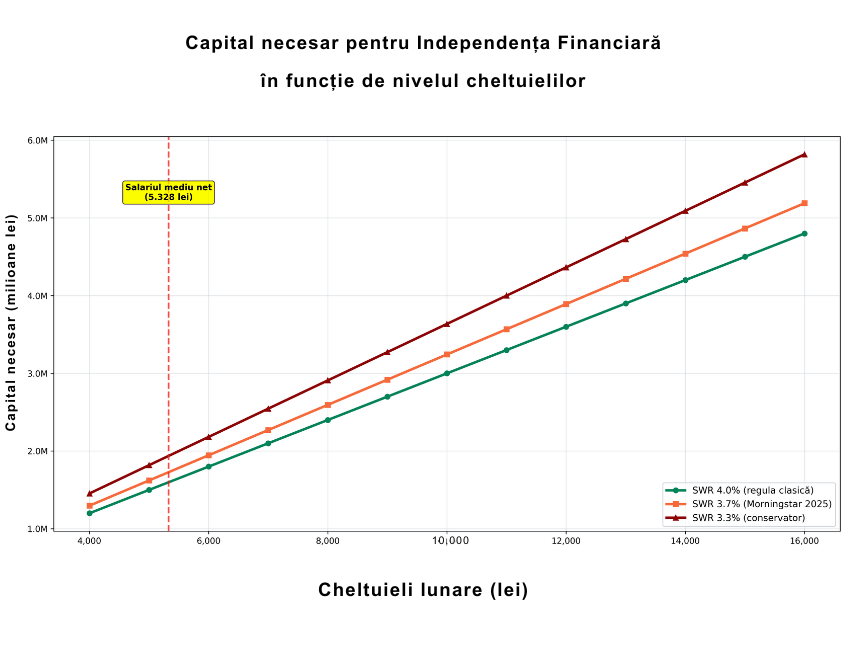

De aici a apărut formula simplă: capitalul necesar este de 25 de ori cheltuielile tale anuale. Dacă viața ta costă 100.000 lei pe an, ținta ta pentru independență financiară devine 2,5 milioane lei. Dacă ai nevoie de 60.000 lei pe an, capitalul necesar scade la 1,5 milioane.

În ultimii ani însă, calculele au fost recalibrate. Morningstar, una dintre cele mai respectate firme de analiză, a actualizat în 2025 recomandarea la 3,7% ca rată de retragere „sigură” pentru 30 de ani, având în vedere randamentele mai scăzute ale obligațiunilor și inflația.

Asta înseamnă că multiplicatorul urcă de la 25× la aproximativ 27× cheltuieli anuale. Și, dacă vorbim despre retragere anticipată, adică nu doar 30 de ani, ci poate 40–50, atunci prudența îți sugerează să cobori spre 3–3,5%.

Dar viața nu este matematică rigidă. Există și riscuri care nu se văd imediat în aceste calcule, cum ar fi așa-numitul „sequence of returns risk”, faptul că dacă primii ani după retragere prinzi piețe slabe, portofoliul tău poate fi afectat disproporționat.

De aceea, unii educatori recomandă strategii flexibile: redu temporar cheltuielile în anii dificili, stabilește un „plafon” și o „podea” de retrageri sau creează-ți un „pachet” de lichidități și titluri de stat pentru 2–5 ani, astfel încât să nu fii forțată să vinzi acțiuni exact atunci când prețurile sunt jos.

Dacă traducem aceste calcule în realitatea din România, devin mult mai tangibile. Salariul mediu net este de 5.328 lei (ianuarie 2025), iar inflația a închis anul trecut (2024) la 5,14%.

Datele oficiale arată că fondurile de pensii private (Pilonul II) au generat un randament mediu anual de 7,7% în perioada 2008–2024, semnificativ peste inflația medie de 4,4%.

În 2024, rezultatul a fost de 5,74%, în ciuda contextului economic dificil, iar în primul trimestru al lui 2025, rentabilitatea ponderată a fondurilor a ajuns la 8,11%.

Fondurile facultative (Pilon III) au înregistrat în aceeași perioadă randamente medii între 6,7% și 8,7%, în funcție de gradul de risc.

Să luăm un exemplu: dacă cheltuielile tale lunare sunt de 8.000 lei, adică 96.000 lei pe an, ținta ta la 4% ar fi de 2,4 milioane lei. Dacă alegi să fii mai prudentă și să folosești 3,7%, atunci ținta urcă la aproape 2,6 milioane.

Dacă însă accepți varianta Barista FIRE, (eu mă încadrez aici), unde o parte din venituri vin și dintr-o activitate part-time pe care o faci din plăcere, suma necesară scade semnificativ.

Vreau să reții un lucru: regula de 4% nu este o profeție. Este doar o busolă, un reper care îți arată direcția. Fiecare plan este unic și trebuie adaptat la realitatea ta, la nivelul cheltuielilor tale, la toleranța ta la risc, la contextul fiscal din România.

Totodată vreau să îți aduc în atenție ceva esențial: atunci când ne calculăm capitalul pentru independență financiară, nu este suficient să ne uităm doar la instrumentele disponibile în România.

Aici există dobânzi atractive la titluri de stat și randamente bune la Pilonul II și III, dar există și un risc mai subtil, pe care adesea îl trecem cu vederea, riscul de țară.

Economia locală este vulnerabilă la factori politici, fiscali și demografici. Dacă îți pui toate economiile în instrumente românești, rămâi expusă la decizii care nu depind de tine: schimbări de taxe, inflație locală mai ridicată decât în alte regiuni, instabilitate financiară sau chiar limitări de lichiditate.

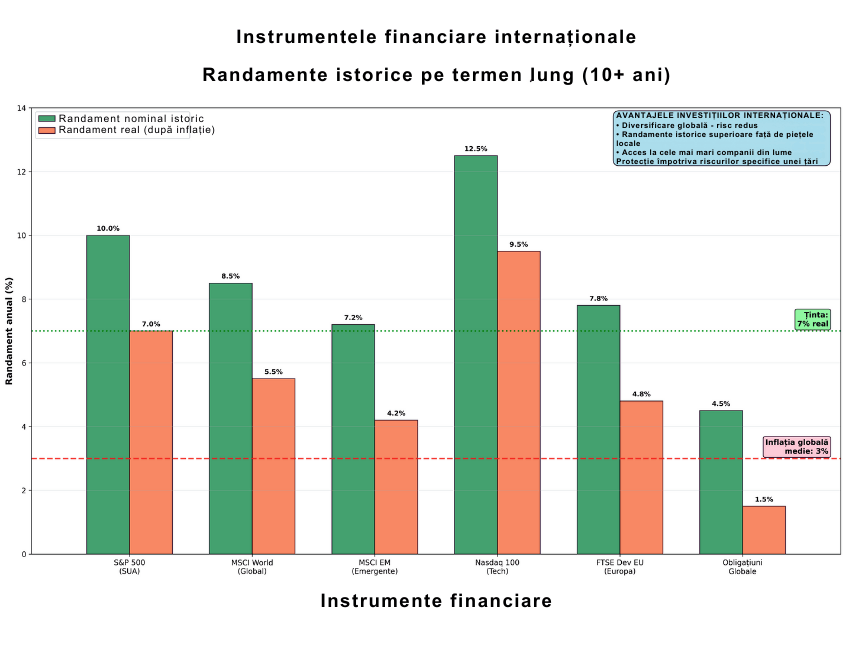

De aceea, eu îți recomand să privești mai departe și să folosești portofolii internaționale prin ETF-uri globale. Acestea îți permit, cu investiții regulate, să deții bucăți din mii de companii din întreaga lume, de la Statele Unite, Europa și Asia, până la piețe emergente. Astfel, nu ești legată de soarta unei singure economii, ci te bucuri de creșterea globală.

Dacă legăm acest lucru de regula de 4%, diversificarea globală devine cheia. Retragerea anuală de 3–4% devine sustenabilă doar atunci când portofoliul tău are șanse reale să crească pe termen lung, peste inflație.

Iar istoria arată că indecșii globali precum MSCI World sau FTSE All-World au oferit randamente medii de 7–8% pe decenii întregi, chiar și luând în calcul crize și recesiuni.

ETF-urile internaționale îți oferă două avantaje clare: stabilitate și simplitate. Poți începe cu un fond global de tip „all-in-one”, care include atât piețele dezvoltate, cât și pe cele emergente, sau poți combina două - trei ETF-uri majore, ca să ai diversificare între SUA, Europa și Asia.

În ambele cazuri, scopul este același: să-ți construiești un portofoliu rezilient, care să-ți ofere încredere atunci când vei aplica regula de retragere.

Imaginează-ți că banii tăi sunt semințe plantate în mai multe grădini din întreaga lume. Unele zone vor trece prin secetă, altele vor avea ploi abundente, dar dacă rădăcinile tale sunt răspândite, mereu va exista rod undeva.

Aceasta este esența diversificării internaționale.

Astfel, când îți calculezi suma necesară pentru FIRE, adaugă la planul tău și acest ingredient: investiții globale, prin ETF-uri simple și transparente.

În felul acesta, capitalul tău nu este doar o cifră pe hârtie, ci un portofoliu viu, care respiră odată cu economia lumii și îți oferă siguranța că regula de 4% nu rămâne doar un vis, ci devine un instrument concret pentru libertatea ta.

Independența financiară nu înseamnă să urmărești cu disperare o sumă exactă, ci să înțelegi logica din spate și să îți creezi o strategie care să-ți dea liniște.

Să știi că ai o plasă de siguranță, că ai opțiuni și că viitorul tău nu depinde de fiecare ședință a șefului sau de fiecare fluctuație economică.

Iar dacă te simți copleșită de cifre, de calcule și de întrebarea „oare eu cum fac?”, te invit să îți amintești că nu trebuie să mergi singură pe acest drum.

În sesiunile mele de coaching financiar, luăm aceste concepte aparent complicate și le transformăm în pași simpli, aplicați la viața ta.

Și atunci, regula de 4% nu mai este o formulă rece, ci devine o punte între tine și libertatea pe care o cauți.

Întrebări frecvente

1. Ce înseamnă, de fapt, regula de 4%?

Este o metodă simplificată de a estima cât poți retrage anual din investițiile tale fără să epuizezi capitalul prea repede. Practic, dacă ai un portofoliu de 1 milion lei, poți retrage în jur de 40.000 lei pe an (ajustat cu inflația), timp de aproximativ 30 de ani.

2. Cum pot aplica regula de 4% la veniturile și cheltuielile mele?

Începe prin a calcula cât te costă un an de viață. Înmulțește acea sumă cu 25 (sau cu 27, dacă vrei mai multă siguranță). Asta este valoarea orientativă a capitalului tău pentru independența financiară.

3. Ce fac dacă nu pot atinge suma necesară pentru FIRE?

Independența financiară nu este o competiție, ci un proces. Poți ajusta planul alegând o variantă Barista FIRE, adică să-ți păstrezi o activitate part-time care îți aduce venit suplimentar și sens. Fiecare pas către stabilitate contează.

4. Regula de 4% funcționează și în România?

Da, dar cu adaptări. Este important să ții cont de randamentele reale din România, de inflație și de riscul de țară. De aceea, diversificarea prin investiții globale (ETF-uri internaționale) este o strategie mai sigură pentru echilibru pe termen lung.

5. Cum pot reduce riscul ca investițiile mele să se epuizeze înainte de 30 de ani?

Construiește un portofoliu diversificat și păstrează o rezervă de lichidități pentru 2–5 ani. Astfel, nu ești nevoită să vinzi investiții când piețele scad. Retragerile flexibile, adaptate an de an, sunt cheia unui FIRE sustenabil.

Cu drag,

Mara

Surse:

https://www.asfromania.ro/uploads/articole/attachments/67e29fd93a5ff059576642.pdf

https://cursdeguvernare.ro/randamente-fonduri-de-pensii-pilonul-2-lista-cu-7-fonduri.html

https://www.asfromania.ro/ro/a/3044/2024---rapoarte-pensii-private

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro