Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Profilul de risc în investiții: cum îl afli din scenarii reale de viață (nu dintr-un chestionar)

Draga mea,

Stau uneori și mă uit la contul meu investițional și simt un nod în stomac. Deși cifrele arată bine tot mă trezesc cu gândul: „Dar dacă fac o greșeală și pierd tot ce-am adunat?”.

Simțit și tu așa câteodată? Ai totul planificat și totuși apare o urmă de îndoială?

După 40 de ani, nu mai privești banii doar ca pe niște cifre. În spatele lor este munca ta, sunt zilele în care ai stat peste program și grija pentru ai tăi. De asta, când auzi de „profil de risc”, probabil îți vin în minte teste seci sau grafice care n-au nicio legătură cu tine.

De fapt riscul apare în viața ta de zi cu zi, în toate emoțiile care te macină în diferite situații. Cum te simți când se strică mașina exact când nu trebuie sau când auzi la știri că totul se scumpește și îți vine să scoți toți banii de la bancă, sau să vinzi investițiile, ca să-ți protejezi munca?

Vreau să lăsăm deoparte termenii complicați. Hai să vorbim despre ce înseamnă siguranța pentru tine. Pentru că a-ți cunoaște profilul de risc înseamnă, de fapt, să știi ce te ajută să dormi liniștită, indiferent de ce se întâmplă în jur.

De ce „profilul de risc” nu reflectă curajul tău?

Multe dintre clientele care vin la mine cred că „n-au curaj” să investească. Dar, lucrând împreună, descoperim că nu curajul le lipsește, ci un plan care să țină cont de viața lor reală (despre care am scris în acest articol).

Una dintre ele, Ramona, de exemplu, se simțea blocată și frustrată pentru că nu vedea nici un progres, deși muncea enorm. Profilul ei de risc reprezenta de fapt starea de blocaj: teama că, dacă face o mișcare greșită, va pierde puținul control pe care îl mai avea.

Întrebarea „cât ești dispusă să pierzi?” în această situație se transformă în „ce te face să te simți în siguranță când viața nu este roz?”.

Ce măsoară chestionarele și ce scapă printre rânduri?

Chestionarele te întreabă de procente, dar nu te întreabă de relația cu mama ta sau de educația primită acasă. Am avut o clientă, Iuliana, care nu reușea să fie consecventă cu investițiile. Lucrând, am descoperit că în sinea ei ea credea că „nu este etic să fie bogăția între valorile ei principale”.

Dacă ai o astfel de barieră invizibilă, orice test de risc devine irelevant. Problema nu este piața bursieră, ci faptul că aceste convingeri te pot opri din drum atunci când lucrurile devin instabile.

Profilul tău de risc este influențat direct de aceste valori: dacă tu crezi în adâncul tău că „nu este etic să ai bani mulți”, vei percepe orice fluctuație a pieței ca pe o pedeapsă sau ca pe un semn că trebuie să renunți.

De aceea, înainte de a alege în ce să investești, este important să înțelegi ce voce îți vorbește în momentele de stres. Abia după ce transformi acea emoție în acceptare, poți să-ți privești profilul de risc cu claritate și să alegi instrumentele financiare potrivite.

Care este diferența dintre „capacitatea de a suporta o pierdere” și „apetitul pentru risc”?

Este o mare diferență între ceea ce poți să susții financiar și ceea ce ești dispusă să înduri emoțional.

Capacitatea de a suporta o pierdere se referă strict la cifre: dacă portofoliul tău scade temporar cu 2.000 de euro, ai resursele necesare să-ți plătești în continuare facturile și masa de zi cu zi?

Pe de altă parte, apetitul pentru risc arată nivelul de liniște interioară. Poți să ai un salariu mare și, teoretic, să ai capacitatea financiară să treci peste o scădere, dar dacă acea micșorare a cifrelor din cont te face să fii irascibilă cu copiii sau să nu mai poți dormi noaptea, înseamnă că apetitul tău real este mult mai mic.

Am întâlnit femei care câștigă foarte bine, dar care erau epuizate de responsabilitățile de zi cu zi; pentru ele, un portofoliu de investiții care oscilează mult nu este o oportunitate, ci devine o sursă suplimentară de stres pe o listă deja lungă de griji.

Dacă o investiție te face să verifici telefonul la 2 dimineața, înseamnă că acel produs nu este potrivit pentru tine, indiferent de ce spun calculele matematice despre cât „ar trebui” să reziști.

Capacitatea se referă la câți bani ai în cont care pot „sta” acolo, în timp ce apetitul se vede în momentul în care deschizi aplicația și vezi culoarea roșie: dacă primul tău impuls este să vinzi tot ca să scapi de presiune, înseamnă că acel risc nu este pentru tine, indiferent de cât de mare este salariul tău.

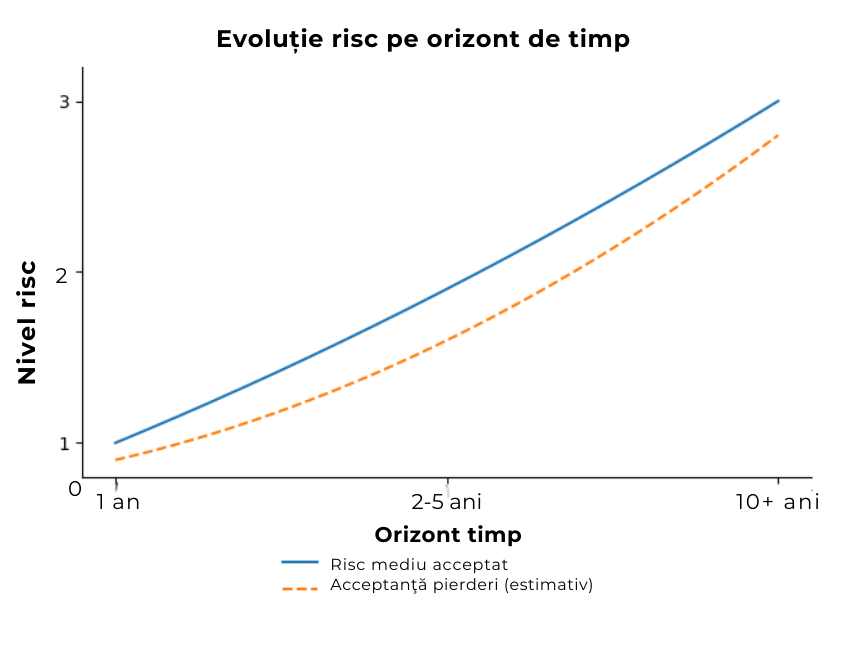

Graficul de mai jos ilustrează cum crește toleranța la risc atunci când investițiile sunt pe termen tot mai lung.

Cum reacționează corpul tău la risc?

Am avut o clientă, Gabriela, care simțea că verificarea contului bancar este o corvoadă. O măcina faptul că salariul întârzia și asta îi dădea toate calculele peste cap.

Pentru această clientă riscul era „lipsa de predictibilitate”, adică siguranța ei emoțională era direct legată de data de 15 a lunii. În momentul în care salariul întârzia chiar și două zile, în mintea ei se declanșa o stare de alertă.

Nu era vorba doar despre banii de facturi, ci și despre sentimentul că nu deține controlul asupra propriei vieți. Această neliniște devenise o barieră în calea investițiilor, deoarece corpul ei refuza să „blocheze” bani pe termen lung cât timp simțea că venitul curent este instabil.

În acest caz, capacitatea ei de a suporta riscul pieței era anulată de stresul supraviețuirii imediate. Pentru ea, primul pas nu era să investească la bursă, ci să rezolve această sursă de frustrare.

Abia după ce a hotărât să discute cu șeful ei sau să ia în calcul schimbarea locului de muncă, s-a desfăcut acel „nod în stomac”.

Putea să facă un test de profil de risc abia atunci când a simțit că are o predictibilitate a veniturilor și că nu mai este la mâna unei situații care îi dădea toate calculele peste cap în fiecare lună.

Ce tipare observi la tine când banii sunt o sursă de stres?

Dacă te simți energetic conectată la obiectivele tale, așa cum îmi spunea o clientă după o sesiune de coaching, riscul devine doar un detaliu tehnic.

Dar până acolo drumul este lung și anevoios. Pentru a afla care sunt tiparele tale care te țin pe loc întreabă-te (aceste întrebări sunt doar orientative):

Oprești investițiile pentru că ți se pare că „nu este momentul” sau pentru că simți că „nu meriți” să ai acele investiții?

Cauți mereu „alt unghi de vedere” pentru că cel actual te face să te simți vinovată față de familie?

Când lucrurile se complică, alegi să te detașezi de problemă sau te pierzi în cifre până te simți copleșită?

După ce îți răspunzi sincer la aceste întrebări, s-ar putea să simți o ușoară greutate, dar te asigur că este primul pas spre eliberare. Nu te grăbi să judeci ce ai descoperit; pur și simplu observă aceste tipare ca pe niște semnale ajutătoare.

Pasul următor este să alegi o singură situație în care te-ai simțit blocată și să încerci să te privești cu detașare, ca și cum te-ai vedea într-un film pe ecranul unui cinematograf. Observându-te în acest mod, poți descoperi sursa stresului.

Odată ce înțelegi ce anume te macină, nodul din stomac începe să se dizolve. Cifrele nu mai sunt o sperietoare, devin doar niște instrumente pe care înveți să le folosești. Este modul prin care îți recapeți liniștea și poți, în sfârșit, să dormi bine noaptea.

În ce scenarii de viață se activează profilul tău de risc cel mai clar?

Dacă până acum am vorbit despre emoții, hai să vedem cum se schimbă totul atunci când viața te scoate din ritmul tău obișnuit. Profilul de risc nu este o stare fixă, ci se transformă odată cu prioritățile tale.

Gândește-te, de exemplu, la momentul în care îți dai seama că veniturile tale nu mai sunt la fel de sigure ca înainte sau când apare o urgență medicală în familie care îți dă toate calculele peste cap. Într-o astfel de situație, nu mai contează ce procente de profit ai visat pe hârtie.

Singurul lucru care contează este dacă ai o plasă de siguranță care să-ți permită să nu vinzi în panică investițiile, doar pentru că ai nevoie de lichiditate imediată.

Atunci vezi cu adevărat dacă structura banilor tăi este construită să te susțină sau dacă te forțează să iei decizii din frică, pierzând tot ce ai clădit cu efort.

Scenariul 1 – Venitul tău scade timp de 3 luni

Imaginează-ți că, dintr-odată, încasezi mai puțini bani sau chiar deloc pentru o perioadă. Dacă nu ai stabilit clar care este capacitatea ta de a suporta o pierdere, primul impuls este să vinzi tot ce ai investit, de teamă că vei rămâne fără bani de zi cu zi.

Aici se vede importanța fondului de siguranță - am scris despre el pe larg în acest articol. El este cel care îți permite să-ți lași investițiile să crească și să nu fii forțată să le vinzi în pierdere doar pentru că ai nevoie de bani gheață imediat. Acest scenariu îți arată dacă profilul tău de risc este unul corect sau dacă ai investit, din greșeală, banii pe care ar fi trebuit să-i păstrezi pentru cheltuielile tale de bază.

Cum îți calculezi, concret, capacitatea de a suporta o pierdere?

Ca să nu rămânem la teorie, iată cum afli exact care este suma pe care îți permiți să o riști. Te uiți la veniturile tale și la cheltuielile obligatorii: rată, facturi, mâncare, sănătate. Capacitatea ta de a suporta o pierdere este reprezentată de banii care rămân după ce ai acoperit aceste nevoi și după ce ai pus deoparte un fond de siguranță pentru cel puțin 3-6 luni.

Dacă ai, de exemplu, 5.000 de lei economisiți în afara fondului de siguranță, aceea este suma ta maximă pe care o poți investi. Dacă bursa scade și acei 5.000 de lei devin temporar 4.000, viața ta de zi cu zi nu se schimbă: ai în continuare bani de chirie și de facturi.

Dar, dacă investești banii de rata la bancă sperând să câștigi repede, capacitatea ta este zero. Nu poți risca banii de care ai nevoie luna viitoare. Așadar, capacitatea ta este egală cu suma pe care o poți lăsa să „lucreze” pe termen lung, fără să fii obligată să te atingi de ea dacă apare un eveniment neprevăzut.

Scenariul 2 – Apare o urgență medicală în familie

Viața nu ne întreabă când este momentul potrivit pentru o problemă de sănătate. În astfel de clipe, prioritățile tale se schimbă într-o secundă: nu te mai gândești la profitul de peste 10 ani, ci la cum să achiți rapid o factură la clinică sau un tratament.

Dacă toți banii tăi sunt blocați în investiții riscante și nu ai o rezervă de bani gheață, vei fi obligată să vinzi acele investiții fix când piața (poate) este jos. Aici intervine nevoia de lichiditate, bani cash la îndemână.

Profilul tău de risc trebuie să țină cont de faptul că ai nevoie de o parte din bani care să fie accesibili imediat, „la vedere”, chiar dacă nu produc niciun profit. Este prețul pe care îl plătești pentru a nu fi nevoită să sacrifici planurile tale de viitor atunci când apare o urgență în prezent.

Scenariul 3 – Divorț, separare sau momentul în care te bazezi pe un singur venit

Pot apărea momente în viață când structura familiei se schimbă și, dintr-odată, toată responsabilitatea financiară rămâne doar pe umerii tăi. Dacă până atunci te bazai pe două salarii, profilul tău de risc se transformă radical în clipa în care rămâi cu o singură sursă de venit.

În acest context, nu mai este vorba doar despre cât de mult vrei să câștigi, ci despre cât de mult îți permiți să pierzi fără să-ți pui în pericol stabilitatea financiară a familiei.

Capacitatea ta de a suporta riscul scade, pentru că nu mai ai acea „plasă de siguranță” reprezentată de partener. Este momentul în care trebuie să-ți echilibrezi investițiile și să alegi soluții mai prudente, care să-ți ofere certitudinea că, indiferent de ce se întâmplă pe piață, tu și copiii tăi aveți tot ce vă trebuie.

Scenariul 4 – Copilul la liceu sau facultate și un obiectiv cu dată fixă

Când ai un obiectiv clar, cum este facultatea copilului peste trei ani, profilul tău de risc se schimbă complet. Chiar dacă tu, ca persoană, ești deschisă la risc și nu te sperie fluctuațiile pieței, timpul nu mai este de partea ta în acest caz.

Nu poți risca banii de taxa școlară pe investiții agresive, sperând că vei câștiga mai mult, pentru că nu ai timp să aștepți ca piața să-și revină dacă scade exact când trebuie să faci plata.

În acest scenariu, data fixă a evenimentului îți dictează riscul. Ești forțată să alegi soluții sigure, cu randament fix, chiar dacă asta înseamnă un câștig mai mic. Este mai important să ai suma întreagă la data stabilită decât să urmărești un profit mare și să riști să nu poți achita studiile copilului.

Pentru a avea o viziune grafică a acestor scenarii, îți arăt acest grafic, în care poți observa datele statistice aduse de Boston Institute of Analytics, reprezentând cum crește riscul cu timpul disponibil.

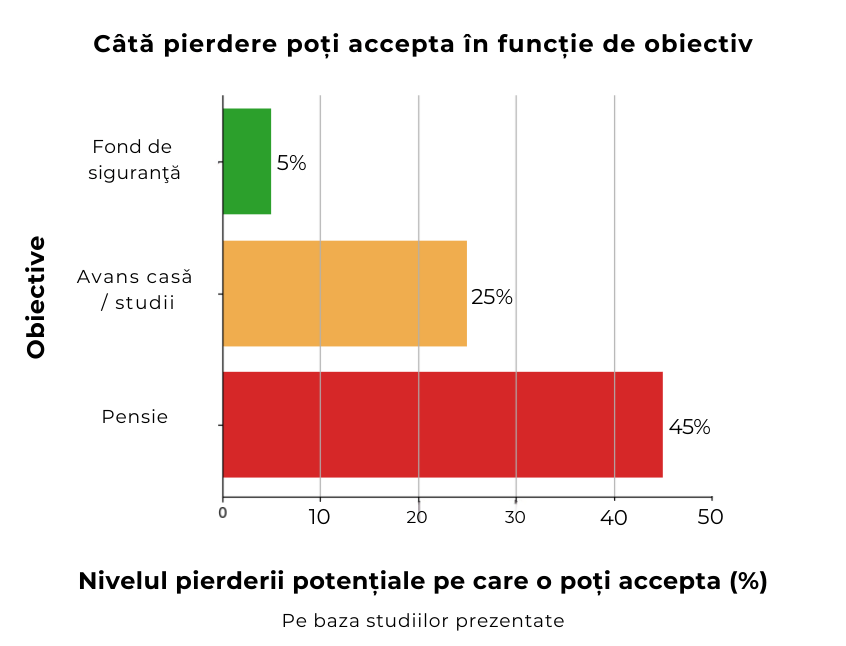

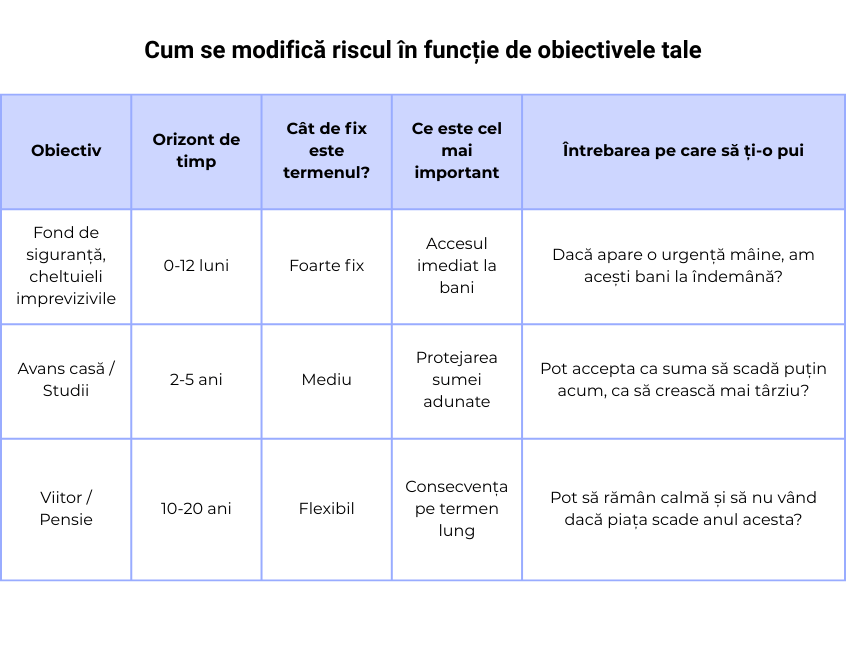

Cum se modifică riscul în funcție de obiectivele tale

Pentru a te elibera de acel nod în stomac, este util să nu mai privești toți banii tăi ca pe o singură grămadă mare de care îți este teamă să te atingi. Metoda cea mai simplă pe care o aplic și cu clientele mele este cea a „coșurilor”.

Imaginează-ți că împarți banii în trei direcții diferite, fiecare cu propriul său profil de risc și termen.

Metoda „pe coșuri” – fiecare scop cu termenul lui

Atunci când separi banii în funcție de momentul în care ai nevoie de ei, frica scade, deoarece știi exact ce rol are fiecare leu.

Coșul de Siguranță (0-12 luni): Aici sunt banii pentru urgențe, fondul de siguranță și cheltuieli imprevizibile pe termen scurt.

Profilul de risc aici este zero. Acești bani stau în conturi de economii, depozite și titluri de stat, unde nu cresc mult, dar sunt acolo în secunda în care ai nevoie de ei.

Coșul pentru Planuri Medii (2-5 ani): Aici pui banii pentru avansul unei case sau pentru studiile copilului care se apropie.

Riscul este moderat. Alegi instrumente care să protejeze suma, acceptând o creștere mai mică pentru a fi sigură că banii sunt acolo la data fixă. Poți alege un mix de titluri de stat și ETF-uri de obligațiuni pe termen scurt și mediu.

Coșul pentru Viitor (10+ ani): Aceștia sunt banii pentru siguranța ta financiară la pensie. Aici îți permiți un risc mai mare și poți investi în acțiuni sau ETF-uri, pentru că timpul lucrează în favoarea ta.

Chiar dacă piața scade anul acesta, ai la dispoziție un deceniu să aștepți recuperarea, fără ca asta să-ți afecteze viața de zi cu zi.

După cum vezi în tabelul de mai jos, riscul nu arată cât de „curajoasă” ești, ci din cât de mult timp ai la dispoziție și cât de repede ai nevoie de acei bani.

Când ai nevoie de bani peste 10 ani pentru pensie, poți să-ți permiți să riști mai mult, pentru că ai timp să aștepți ca piața să își revină. Dar, pentru fondul de siguranță, riscul trebuie să fie aproape de zero, deoarece acei bani sunt „plasa” care îți asigură somnul liniștit în fiecare noapte.

5 semne că profilul tău de risc este diferit de ceea ce credeai

Se întâmplă des ca, la început, să crezi că ești pregătită pentru orice, dar practica să te surprindă. Iată câteva semne că poate ai ales niște instrumente nepotrivite pentru momentul de față:

Verifici aplicația de investiții de mai multe ori pe zi. Dacă simți nevoia să vezi ce fac cifrele în fiecare dimineață și seară, este un semn clar de agitație. Investițiile pe termen lung ar trebui să fie ca un copac care crește în curte: nu te duci din oră în oră să vezi dacă a mai crescut un centimetru.

Te simți vinovată când pui bani pentru viitorul tău. Așa cum am văzut la una dintre clientele mele, dacă în sinea ta crezi că „nu este etic” să ai bani doar pentru tine, vei vedea orice scădere a pieței ca pe o confirmare a acestei vinovății. Riscul tău este aici unul emoțional, nu financiar.

Ai început cu entuziasm, dar te-ai oprit fără un motiv clar. Consecvența este cel mai bun test. Dacă ai încetat să mai pui bani deoparte, s-ar putea ca strategia aleasă să fie prea complicată sau prea stresantă pentru tine, iar subconștientul tău să fi ales calea „evitării”.

Cifrele de pe ecran îți afectează starea de spirit acasă. Dacă ești mai irascibilă cu cei dragi pentru că ai văzut că portofoliul este „pe roșu”, înseamnă că ai depășit limita de stres pe care o poți gestiona.

Simți că ești „blocată” deși cifrele sunt bune. Când frica de a nu face o greșeală te împiedică să acționezi, înseamnă că profilul tău de risc actual nu îți oferă suficientă siguranță. Ai nevoie de un plan mai simplu, care să-ți redea controlul.

Toate aceste scenarii arată un lucru important: teoria este una, dar realitatea din corpul tău este alta. Poți să ai cel mai bun plan din lume pe hârtie, dar dacă el nu este aliniat cu viața ta actuală, nu vei putea să te ții de el pe termen lung.

De multe ori, testele de profil de risc îți spun că ești „echilibrată” sau „curajoasă”, însă în viața de zi cu zi apar semne care îți arată ceva diferit.

Este important să observi aceste comportamente și să ajustezi portofoliul în funcție de ele. Un portofoliu potrivit este unul care te lasă să dormi liniștită.

Pașii practici pentru următoarele 7 zile

Nu este nevoie să schimbi totul dintr-odată. Îți propun câteva micro acțiuni pe care să le faci în ritmul tău, pentru a aduce mai multă claritate în relația cu investițiile tale:

Alege un scenariu și scrie ce ai face concret. Recitește cele patru situații de mai sus (scăderea venitului, urgența medicală, divorțul sau obiectivul cu dată fixă). Alege-l pe cel care te atinge cel mai tare și notează trei rânduri răspunzând la întrebarea:

„Ce aș face dacă s-ar întâmpla asta mâine?”. Te ajută să vezi unde ai nevoie de o plasă de siguranță mai solidă.

Fă o listă cu ce poți controla și ce nu. Notează pe o foaie lucrurile care depind de tine (suma economisită, cheltuielile lunare, alegerea platformei) și cele care nu depind de tine (evoluția bursei, știrile externe).

Când simți că apare agitația, uită-te la lista cu lucrurile pe care le poți controla și concentrează-te doar pe ele.

Definește un singur obiectiv și pune-i o dată în calendar. Poate este vorba de pornirea fondului de siguranță sau de verificarea contului de economii.

Alege un singur lucru mic și stabilește ziua în care te vei ocupa de el, fără presiunea de a face totul perfect.

Stabilește-ți regula de calm. Scrie-ți o regulă simplă pentru momentele când piața scade.

De exemplu: „Dacă văd cifre în roșu, nu iau nicio decizie în acea zi. Recitesc planul și aștept 48 de ore înainte de a acționa”. Este modul prin care îți protejezi investițiile de impulsurile de moment.

Aceste acțiuni sunt orientative, te invit să fii creativă și să alegi ceea ce ți se potrivește acum în viața ta.

De la impuls la strategie: cum se schimbă profilul de risc când viața se schimbă

Una dintre clientele mele, Mihaela, înainte de a deveni mamă, avea un profil de risc foarte agresiv. Investea impulsiv, căuta mereu cel mai mare randament și nu o deranja dacă vedea scăderi mari în cont.

Odată cu apariția copilului, scăderile bruște ale acelor companii au început să îi provoace o stare de alertă. Deși teoretic mai avea 18 ani la dispoziție, nu mai suporta să vadă cum 20% din valoarea portofoliului „dispărea” într-o săptămână de scăderi la bursă.

Am lucrat împreună să îi readaptăm strategia. Am mutat banii din acele acțiuni riscante în instrumente care urmăresc sute de companii simultan (ETF-uri), care sunt mult mai puțin volatile.

Nu a renunțat la bursă, dar a trecut de la un „roller coaster” la un ritm de creștere mai predictibil. Mi-a spus că abia după această schimbare a încetat să mai verifice aplicația zilnic.

Lecția este: un plan bun este cel care evoluează odată cu tine, nu unul care te forțează să rămâi blocată într-o versiune a ta care nu mai există.

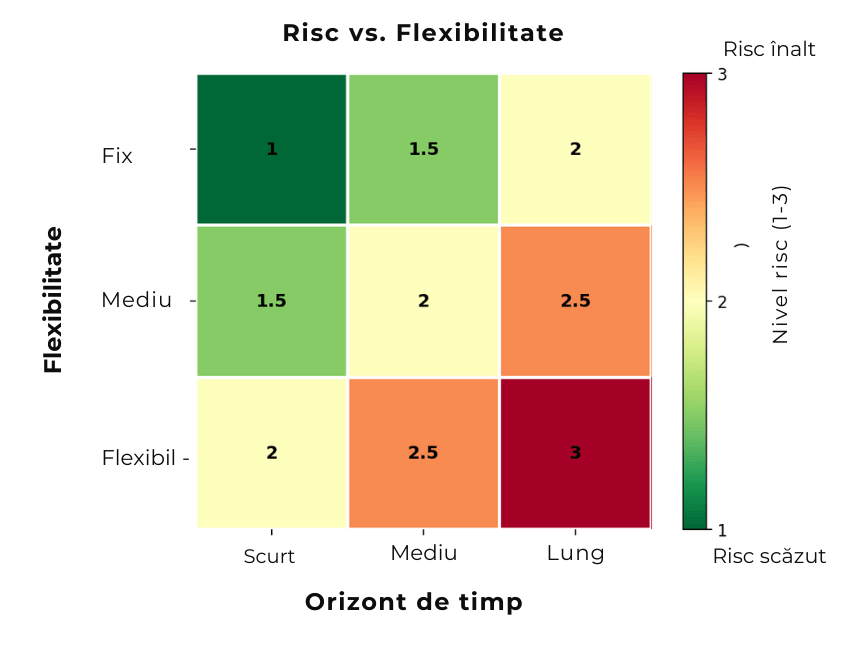

Am pregătit un grafic care arată aceste schimbări ale profilului de risc în funcție de orizontul de timp.

Profilul tău de risc arată cât de liniștită poți să rămâi atunci când piața trece prin turbulențe. Nu trebuie să demonstrezi nimănui cât de curajoasă ești. Este important să alegi acele instrumente financiare care te lasă să dormi.

Dacă ai nevoie de susținere

👉 Programează o întâlnire 1:1 și hai să transformăm rezultatul unui test de profil de risc într-un plan de investiții potrivit pentru tine.

Notă: toate numele care apar în acest text sunt fictive, respect confidențialitatea clientelor mele.

Cu drag,

Mara.

FAQ - Întrebări frecvente despre profilul de risc

1. Profilul de risc se schimbă după 40 de ani?

Da, și este firesc să fie așa. Pe măsură ce prioritățile tale se schimbă – poate ai copii de susținut sau te gândești mai serios la retragerea din activitate – capacitatea ta de a suporta variațiile pieței se ajustează. Este important să îți revizuiești strategia ori de câte ori apare o schimbare majoră în viața ta.

2. Dacă mi-e frică să investesc, înseamnă că sunt „conservatoare”?

Nu neapărat. Frica vine adesea din lipsa unui plan clar sau din experiențe trecute care te-au lăsat cu un gust amar. Poți fi o persoană curajoasă în viață, dar să ai nevoie de multă siguranță în investiții. Secretul este să găsești acele instrumente care să nu îți fure somnul.

3. Cum știu că portofoliul meu e prea riscant pentru mine?

Cel mai simplu test este cel al „pernei”: dacă gândul la investițiile tale te ține trează noaptea sau dacă simți nevoia să verifici bursa în fiecare zi cu teamă, înseamnă că riscul asumat este prea mare. Portofoliul tău trebuie să lucreze pentru tine, nu tu pentru el.

4. Ce fac dacă rezultatul din chestionar nu se potrivește cu ce simt?

Ai încredere în instinctul tău. Testele online sunt doar niște puncte de plecare matematice. Dacă testul spune că ești „agresivă”, dar tu te simți agitată la orice scădere mică, bazează-te pe scenariile tale reale de viață și pe obiectivele tale concrete. Tu ești cea care decide ce înseamnă „suficient de sigur”.

Surse de informații:

https://econ.ubbcluj.ro/Scoala_Doctorala/rezumate/BUZATU%20Cristian.pdf

https://rmaindia.org/case-study-risk-appetite-in-a-real-life-scenario/

https://rpc.cfainstitute.org/research/foundation/2015/investor-risk-profiling-an-overview

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro