Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Frica de bani și drumul spre decizii mai bune (Partea II)

Draga mea,

Dacă în prima parte ți-am dezvăluit cum m-am ridicat din datorii și am învățat să construiesc o fundație solidă prin economisire și educație, acum mergem mai departe. Astăzi lăsăm în urmă etapa de supraviețuire și intrăm pe terenul investițiilor reale.

Cum reacționezi când portofoliul este pe „roșu” luni la rând?

Cum gestionezi vinovăția când trebuie să vinzi un activ pentru a construi o casă?

Și, mai ales, cum ajungi la acea liniște în care investițiile devin plictisitoare, dar viața devine interesantă?

Iată lecțiile de maturitate financiară pe care le-am învățat construindu-mi portofoliul, cu toate greșelile și victoriile aferente.

Lecția 5: Primii pași pe Bursă - De la "totul este roșu" la strategie

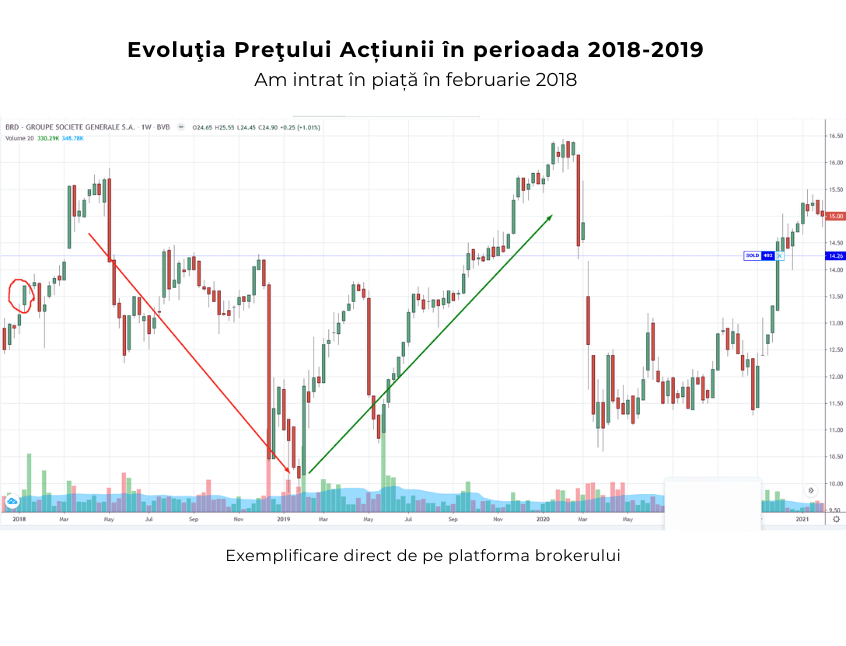

Pe 2 februarie 2018, am făcut prima mea investiție oficială la Bursa de Valori București (BVB). Eram plină de entuziasm.

Strategia mea de început? Să replic indicele BET, adică să cumpăr acțiuni la primele 6 cele mai mari companii din România.

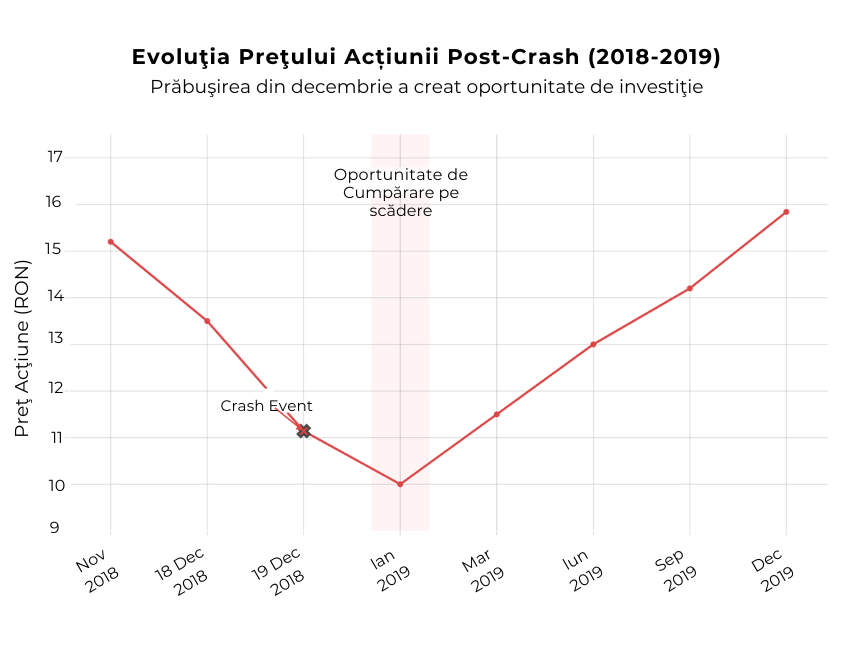

În primul an, portofoliul meu a fost aproape tot timpul pe "roșu". Valoarea investițiilor scădea. Dacă aș fi fost ghidată doar de emoții, aș fi vândut tot și aș fi spus: "Bursa nu este de mine, este o păcăleală".

Dar, datorită educației, am învățat să fac DCA (Dollar Cost Averaging), adică să cumpăr constant. Îmi amintesc perfect perioada când acțiunile băncii BRD scădeau vertiginos din cauza unor schimbări legislative (celebra "taxă pe lăcomie").

Toată lumea vindea panicată. Eu am continuat să cumpăr, profitând de prețul scăzut.

Dacă ești la început și portofoliul pe roșul îți dă emoții, te ajută și articolul despre cum începi cu sume mici, fără să te sperii de primele fluctuații. Citește articolul aici.

Acea disciplină, acea capacitate de a merge contra curentului, a fost testul maturității mele.

Am căzut și în "capcana începătorului": dorința de a cumpăra toate instrumentele care mi se păreau interesante. Aveam o "salată" de acțiuni, nu un portofoliu. Ceea ce m-a salvat a fost răbdarea.

Când am descoperit că o companie nu este pentru mine, nu am vândut în pierdere. Am așteptat (uneori ani) ca acțiunea să crească înapoi și am vândut-o cu un mic câștig sau pe zero.

Asta arată cât de "necopată" eram, dar măcar nu am marcat pierderea (am avut și noroc, că acea companie nu a dat faliment).

Astăzi, după 8 ani, strategia mea este mult mai așezată. Folosesc reguli stricte: nu mai cumpăr companii cu capitalizare sub 3 miliarde RON decât dacă am un motiv foarte bun, iar în companiile mici (piața AeRO) am o expunere de maxim 1-1.5%.

Prefer ETF-uri, sau companii solide, plătitoare de dividende.

Lecția: Investițiile nu evoluează în linie dreaptă doar în sus. Au o evoluție cu suișuri și coborâșuri. Dacă te panichezi la prima scădere, pierzi. Dacă ai răbdare și urmezi planul, timpul lucrează în favoarea ta.

Lecția 6: Emoțiile și atașamentele iraționale (Povestea terenului agricol)

Să devii investitoare este, în esență, un curs intensiv de dezvoltare personală. Prin oglinda banilor ajungi să-ți vezi fricile și atașamentele iraționale.

Moștenisem un teren agricol de la bunica. Îl dădeam în arendă și, an de an, mă chinuiam să negociez cu arendașul pentru sume derizorii. Îl țineam pentru că "era de la bunica", "pământul nu se vinde", "este amintire".

În 2020, l-am ascultat pe Adrian Asoltanie spunând ceva ce m-a lovit direct în moalele capului: "Dacă ai moștenit un activ pe care, dacă ai avea banii azi în mână, NU l-ai cumpăra... atunci vinde-l!".

Mi s-a luat o ceață de pe ochi. Mi-am pus întrebarea onestă: "Dacă aș avea azi contravaloarea terenului în cont, m-aș duce să cumpăr acel teren agricol la 150 km distanță?".

Răspunsul a fost un NU categoric. Așa că, în 2021, m-am interesat de prețul pieței, am negociat cu arendașul și am vândut. Acei bani ne-au fost de un folos extraordinar la începutul construcției casei noastre.

Aceasta se numește relocare de active. Nu am cheltuit banii de la bunica, i-am mutat dintr-un activ neperformant (teren agricol) într-un activ valoros pentru familia mea (casa).

Lecția: Nu te atașa emoțional de investiții. Nu păstra acțiuni sau terenuri ca "amintire". Fii pragmatică. Banii nu au sentimente, iar deciziile tale financiare trebuie să fie bazate pe logică, nu pe nostalgie sau frică.

Lecția 7: "Îmi mănânc pensia?" - Dilema investițiilor lichidate

Construcția casei a mai adus o provocare emoțională majoră. La un moment dat, am avut nevoie de lichidități și singura sursă disponibilă era un ETF pe aur pe care îl acumulasem în timp.

M-au trecut toți fiorii când am apăsat butonul de "Vinde". Mă întrebam: "Oare fac bine? Îmi vând investițiile adunate cu greu pentru pensie, doar ca să plătesc materiale de construcții?".

Mă simțeam vinovată, ca și cum aș fi trădat planul inițial. Dar tot eu am fost cea care m-am lămurit rațional: nu "tocam" banii pe o vacanță. Îi mutam dintr-un activ financiar (aur) într-un activ imobiliar.

Faptul că am înțeles acest concept m-a ajutat să dorm liniștită. Să știi că nu a fost ușor să iau acele decizii, dar fiecare astfel de moment m-a făcut mai stăpână pe mine și pe emoțiile mele.

Lecția: O cheltuială îți diminuează averea pe lucruri trecătoare, în timp ce relocarea de active doar mută valoarea dintr-o formă în alta, păstrând-o intactă. Nu trebuie să te simți vinovată când vinzi o investiție pentru a cumpăra un alt activ durabil, deoarece nu "consumi" banii, ci doar îi transformi într-un alt tip de siguranță.

Adevărata liniște financiară vine din înțelegerea faptului că tu ești stăpâna fluxului banilor tăi, asigurându-te că valoarea rămâne la tine, indiferent de forma pe care o ia.

Lecția 8: Imobiliarele - O lecție despre alegeri

În România avem cultul proprietății, nici eu nu fac excepție, moștenind gena mamei mele. În 2017, bunica mea din Satu Mare a murit la vârsta impresionantă de 100 de ani. Trăia într-o garsonieră din centrul orașului, o casă naționalizată pe care familia o cumpărase după Revoluție.

În 2018, am decis să renovez acea garsonieră. Am luat taurul de coarne și am dat totul jos de pe perieți, până la cărămidă. A fost o experiență... educativă, ca să fiu politicoasă.

Am ales primul meseriaș pe care l-am găsit, nu am negociat, nu am căutat variante. A ieșit "suficient de bine", dar nu excelent. A fost o lecție despre importanța cercetării și a negocierii.

Apoi a urmat închirierea. Am trecut printr-o traumă cu o chiriașă dificilă, experiență care m-a marcat atât de tare încât în 2020 am vrut să vând imobilul.

Timp de un an a stat goală casa, doar pentru că nu voiam să mă deplasez în Satu Mare și să gestionez situația. Din fericire, nu s-a vândut.

Azi este închiriat unei doamne serioase și produce venit.

Lecția: Imobiliarele nu sunt 100% pasive. Sunt o afacere care necesită timp, nervi și implicare. Spre deosebire de ETF-urile de pe bursă, care sunt "plictisitoare" și nu te sună niciodată că s-a spart țeava.

Dacă vrei o variantă mai simplă, care nu cere gestionare zilnică, aici găsești o explicație clară despre ETF-uri și cum funcționează ele, în acest articol.

Lecția 9: Investițiile trebuie să fie plictisitoare. Viața trebuie să fie interesantă.

Aceasta este o zicală pe care o iubesc și care descrie perfect stadiul în care am ajuns. La început, căutam adrenalină, verificam portofoliul zilnic.

Acum?

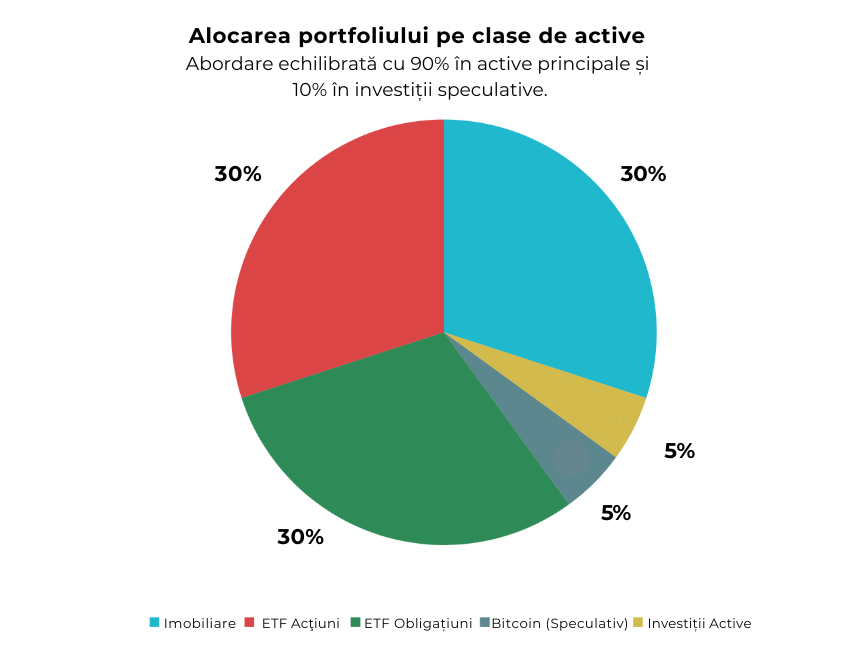

Baza portofoliului meu este o alocare Smart Beta pe ETF-uri broad market. Sună complicat, dar înseamnă doar că investesc în tot coșul economiei globale, cu o mică "înclinare" spre factori care reduc volatilitatea. Este plictisitor. Nu se întâmplă nimic spectaculos de la o zi la alta.

Și exact asta îmi doresc. Obiectivul meu pe termen lung este să ajung la o alocare echilibrată, ca un scaun cu mai multe picioare pentru stabilitate maximă:

30% Imobiliare

30% ETF de Acțiuni

30% ETF de Obligațiuni

5% Bitcoin (un mic pariu speculativ)

5% investiții active

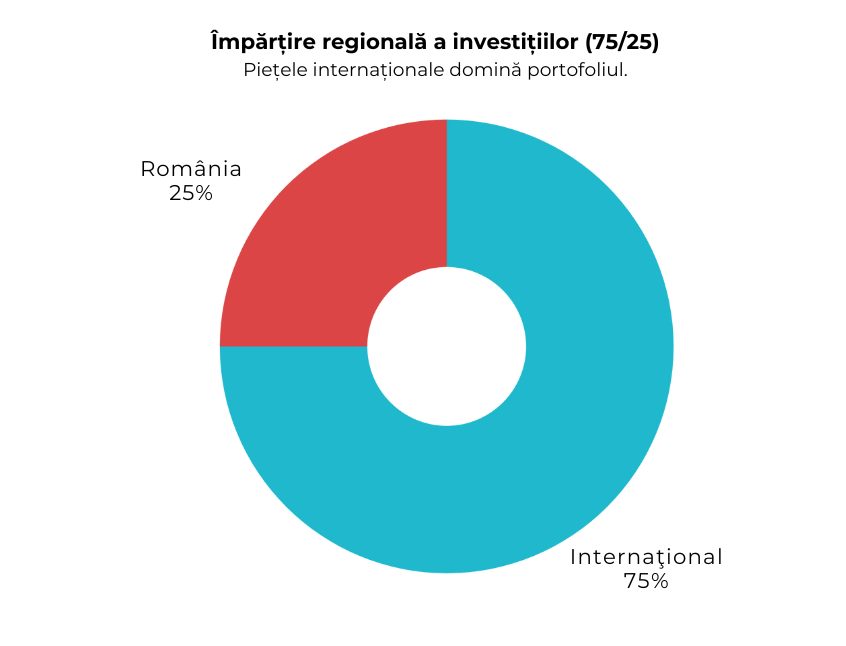

Țintesc către un raport de 25% investiții în România și 75% Internațional, pentru a mă proteja de riscul de țară.

Energia pe care o consumam stresându-mă pentru bani o folosesc acum pentru a trăi. Pentru a petrece timp cu familia, pentru a construi comunități, pentru a te susține pe tine din greșelile mele.

Lecția: Adevăratul succes în investiții vine atunci când cauți stabilitatea, nu adrenalina, transformând procesul într-unul "plictisitor" și previzibil. Un portofoliu diversificat, construit ca un scaun cu mai multe picioare (imobiliare, acțiuni, obligațiuni), te protejează de șocuri și de riscul de țară, permițându-ți să dormi liniștită.

Liniștea financiară se obține printr-o alocare echilibrată, care-ți eliberează timpul și energia pentru a face viața interesantă, nu portofoliul.

Concluzie: Nu este niciodată prea târziu să începi

Mi-au trebuit 10-12 ani, de la acel faliment dureros din 2008, până să ajung la liniștea de azi. Am plătit "taxa de neștiință" intrând în scheme piramidale, am pierdut bani pe comisioane bancare, am plâns de frustrare și am vrut să renunț.

Dar astăzi, când mă uit în spate, văd că totul a meritat. Nu pentru milioanele din cont (încă sunt pe drum!), ci pentru libertatea pe care o simt.

Libertatea de a alege cum îmi folosesc timpul, activul nostru cel mai de preț, singurul care scade cu fiecare zi trăită.

Am primit un mesaj zilele trecute de la o doamnă pe Facebook. Îmi scria că mai are 4 ani până la pensie și este blocată de frică. Nu are curajul să se uite în oglindă și să confrunte realitatea sărăciei care o așteaptă.

Mi s-a rupt sufletul, pentru că am fost acolo. Știu cum se simte acea paralizie.

Dacă ești în acel punct, sau dacă pur și simplu simți că viața trece și nu ai construit nimic solid, te rog să reții un singur lucru din toată povestea mea: Poți schimba totul.

Nu contează că ai 40, 50 sau 60 de ani. Nu contează că ai făcut greșeli (și eu am făcut, o mulțime!). Nu contează că nu ai studii economice.

Tot ce contează este să ai curajul să te uiți la situația ta actuală cu onestitate, să tragi linie și să spui: "De azi, fac lucrurile diferit".

Fă-ți fondul de urgență.

Nu mai arunca banii pe "dorințe" până nu ți-ai asigurat viitorul.

Nu investi în ce nu înțelegi.

Și, mai presus de toate, ai răbdare cu tine.

Suntem o generație de tranziție. Părinții noștri au trăit în comunism, unde statul le asigura (teoretic) totul. Noi trăim într-un capitalism sălbatic, dar plin de oportunități digitale.

Avem șansa să rupem lanțul sărăciei și al fricii.

Investițiile la bursă sunt un drum spre prosperitate, nu un cazinou. Este un drum pe care, dacă pornești cu pași mici, cu smerenie și cu un ghid bun, te va duce într-un loc unde frica de "ziua de mâine" nu mai există.

Ecuația este simplă:

Venituri - Economii = Cheltuieli.

Salvează întâi banii pentru tine, cea din viitor. Fii propriul tău erou financiar. Eu am reușit, pornind de la minus. Și tu poți.

Cu drag,

Mara.

Întrebări frecvente

1. Dacă portofoliul este pe roșu luni la rând, ce fac?

Începe prin a-ți aminti de ce ai început investițiile: pentru ani, nu pentru săptămâni. Perioadele cu portofoliul în scădere este parte din drum. Dacă ai un plan și investești constant, de multe ori cel mai bun lucru pe care îl poți face este să nu schimbi nimic din impuls.

2. Cum îmi dau seama dacă vreau să vând din frică sau dintr-un motiv bun?

Frica te grăbește și te face să vrei „să scapi” cât mai repede. Un motiv bun este o situație calmă și concretă: ai nevoie de bani pentru un obiectiv important sau s-a schimbat ceva real în planul tău. Dacă simți presiune în corp și decizia pare urgentă, ia o pauză de 24 de ore.

3. Este greșit să vând o investiție ca să plătesc ceva important, cum ar fi casa?

Nu, dacă este o alegere care îți aduce stabilitate. Uneori nu „pierzi” investiția, ci muți valoarea dintr-o formă în alta. Important este să fie o decizie asumată, nu o reacție de panică.

4. Cum mă desprind de atașamentul față de un activ „de suflet” (teren, moșteniri)?

Întreabă-te simplu: „Dacă aș avea banii în cont azi, aș cumpăra asta din nou?” Dacă răspunsul este nu, e posibil să ții activul mai mult din emoție decât din strategie. Emoția este firească, dar banii tăi au nevoie de claritate.

5. Imobiliarele sunt cu adevărat o investiție pasivă?

De cele mai multe ori, nu complet. Pot aduce venit, dar cer implicare: renovări, chiriași, perioade fără chirie, decizii și timp alocat. Dacă vrei ceva mai simplu, un portofoliu diversificat de investiții financiare cere mai puțină „mentenanță” de zi cu zi.

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro