Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum să începi să investești cu bani puțini: ghid practic cu date, exemple și strategii pe termen lung

Draga mea,

Azi vreau să descompun mitul că trebuie să ai mulți bani ca să investești la bursă și să-ți întăresc hotărârea de a începe azi.

Ce înseamnă să investești cu bani puțini în România?

De ce gândul „nu am destui bani" este bariera nr. 1

Multe femei încă cred că investitorii aparțin unui „club” rezervat, cei care dețin sume mari de bani. Ideea că „trebuie să fii bogat ca să investești” a ținut pe loc generații întregi și a amânat pentru ani buni primul pas spre siguranța financiară.

Realitatea, însă, arată altfel. Studiul Fidelity din 2024 arată că 71% dintre femei au deja investiții pe piața de capital, cu 18% mai mult decât în 2023. Și, poate surprinzător pentru unii, creșterea cea mai mare nu a venit de la tinerele aflate la început de drum, ci de la femeile din generația X și Baby Boomers, cu salturi de 18%, respectiv 23%.

Cifrele acestea ne arată clar: bariera „nu am destui bani” începe să cadă. Tot mai multe femei descoperă că nu suma inițială face diferența, ci obiceiul de a contribui constant și răbdarea de a lăsa timpul să lucreze în favoarea lor.

Problema reală: confuzie, teamă și lipsa educației financiare

Datele adunate de OECD/INFE arată, an după an, că adevăratele piedici în calea investițiilor nu țin atât de bani, cât de felul în care oamenii înțeleg și percep acest domeniu.

Cele mai frecvente obstacole sunt: lipsa unei imagini clare despre cum funcționează piețele financiare, teama de risc alimentată de necunoaștere, ideea greșită că ai nevoie de un capital mare ca să începi și diferențele de educație financiară între femei și bărbați, care se văd și în participarea la piață.

În România, aceste obstacole sunt și mai vizibile.

Deși datele ASF și BVB arată că numărul conturilor de investiții pentru persoane fizice a crescut în ultimii ani, procentul celor care investesc rămâne mult mai mic decât în țările dezvoltate.

Cheia este să începem cu bazele: să înțelegem că investițiile cu sume mici nu doar că sunt posibile, ci pot aduce rezultate reale dacă sunt făcute constant și cu răbdare.

Top 3 opțiuni pentru sume mici

Mitul sumelor mari: cum să începi cu 100–300 lei/lună

În România, nu ai nevoie de sume mari ca să începi să investești. Există deja platforme și produse financiare accesibile pentru orice buget:

Banca Transilvania: fonduri de investiții cu prag minim de doar 50 lei

ETF-uri listate la BVB: cum ar fi TVBETETF sau Intercapital BET-TRN, unde poți intra cu sume reduse

Fonduri mutuale: multe permit contribuții lunare de la 100 lei

Secretul creșterii pe termen lung stă în dobânda compusă, acel mecanism prin care câștigurile generate se reinvestesc, aducând câștiguri suplimentare.

Albert Einstein o numea „a opta minune a lumii”, pe bună dreptate.

Iată un exemplu simplu:

Investiție inițială: 0 lei

Contribuție lunară: 100 lei

Randament mediu: 8% pe an

Perioada: 10 ani

După 10 ani, cei 12.000 lei pe care i-ai pus deoparte s-ar transforma în aproximativ 17.384 lei, adică peste 5.000 lei câștig doar din dobânda compusă.

Dacă în loc de 100 lei ai pune 300 lei pe lună, în aceleași condiții, ai ajunge la 52.152 lei cu un aport total de 36.000 lei. Diferența vine doar din mărimea sumei lunare.

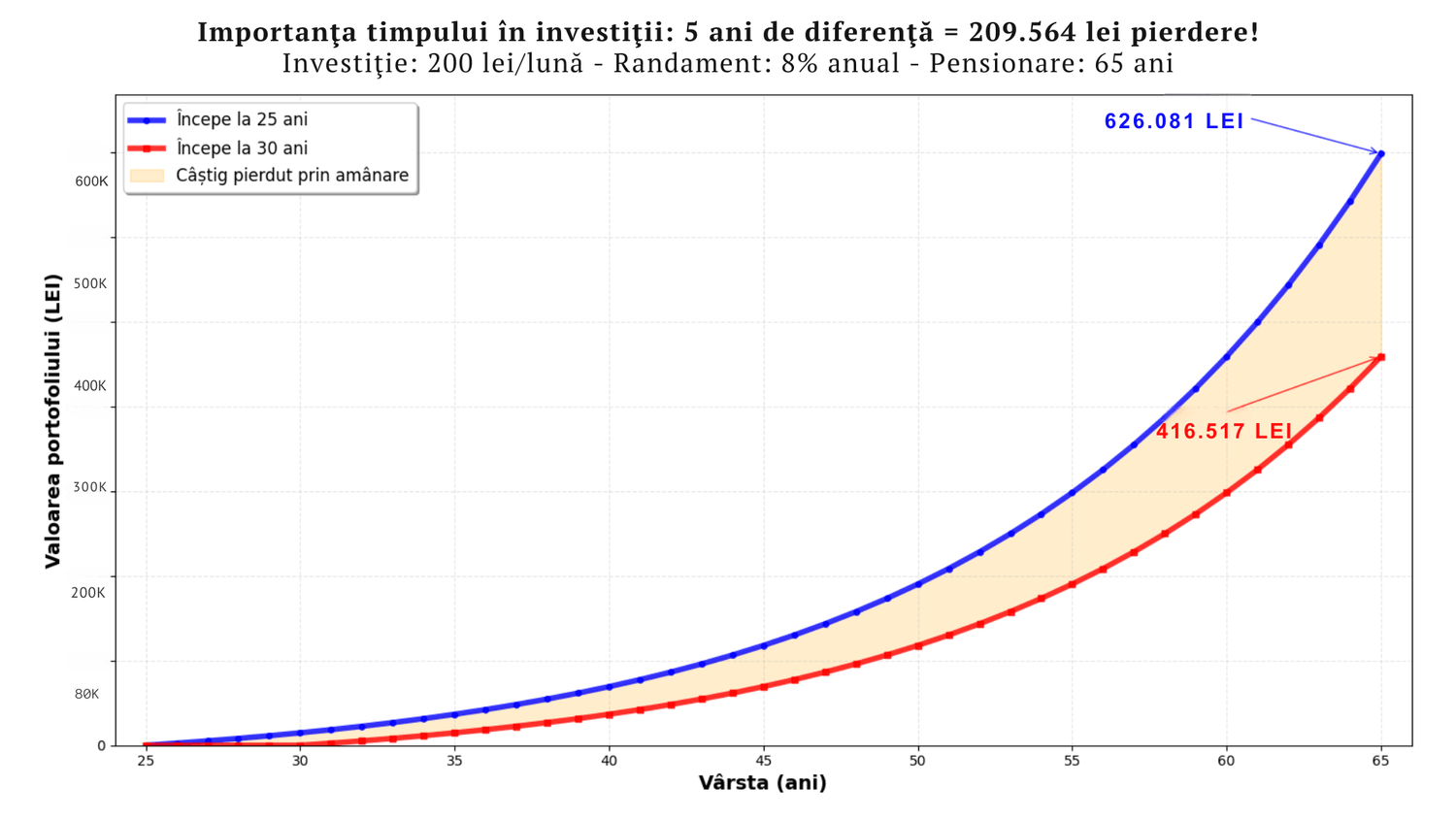

Cât de repede vezi rezultate când investești 100–500 lei lunar?

În investiții, timpul nu este doar un detaliu, este avantajul tău cel mai mare. Chiar și o amânare de câțiva ani poate însemna zeci de mii de lei pe care îi pierzi.

Uite un exemplu simplu:

Dacă începi să investești 200 lei pe lună în 25 de ani, cu 8% randament mediu anual, până la 65 de ani, adică în 40 de ani, ai putea strânge în jur de 626.081 lei.

Dacă începi cu aceiași 200 lei pe lună, dar la 30 de ani, la 65 de ani vei avea în jur de 416.517 lei.

Doar 5 ani de așteptare te „costă” 209.564 lei, sub formă de câștiguri pierdute.

Asta arată clar un lucru: cu cât începi mai devreme, cu atât trebuie să depui mai puțin efort financiar pentru același rezultat. Timpul lucrează în favoarea ta cu cât începi mai devreme.

Costuri reduse: ETF-urile îți lasă mai mulți bani în buzunar

Unul dintre cele mai mari schimbări din lumea investițiilor este faptul că acum poți avea acces la piețe globale prin ETF-uri (coșuri de acțiuni, obligațiuni, etc), cu costuri mult mai mici decât fondurile active clasice pe care le cumperi la bănci.

Caracteristicile ETF-urilor (Exchange-Traded Funds - fonduri tranzacționate la bursă):

Costuri de administrare: între 0,05% și 0,9% pe an

Transparență totală asupra conținutului portofoliului

Diversificare automată dintr-o singură achiziție

Lichiditate ridicată, le poți vinde sau cumpăra ușor

Caracteristicile fondurilor administrate activ, pe care le găsești în general la bănci:

Costuri de administrare: între 1,5% și 3% pe an

Comisioane de intrare de până la 5%

Nu știi exact structura portofoliului

Prețul de cumpărare și de vânzare este prețul de închidere din ziua respectivă.

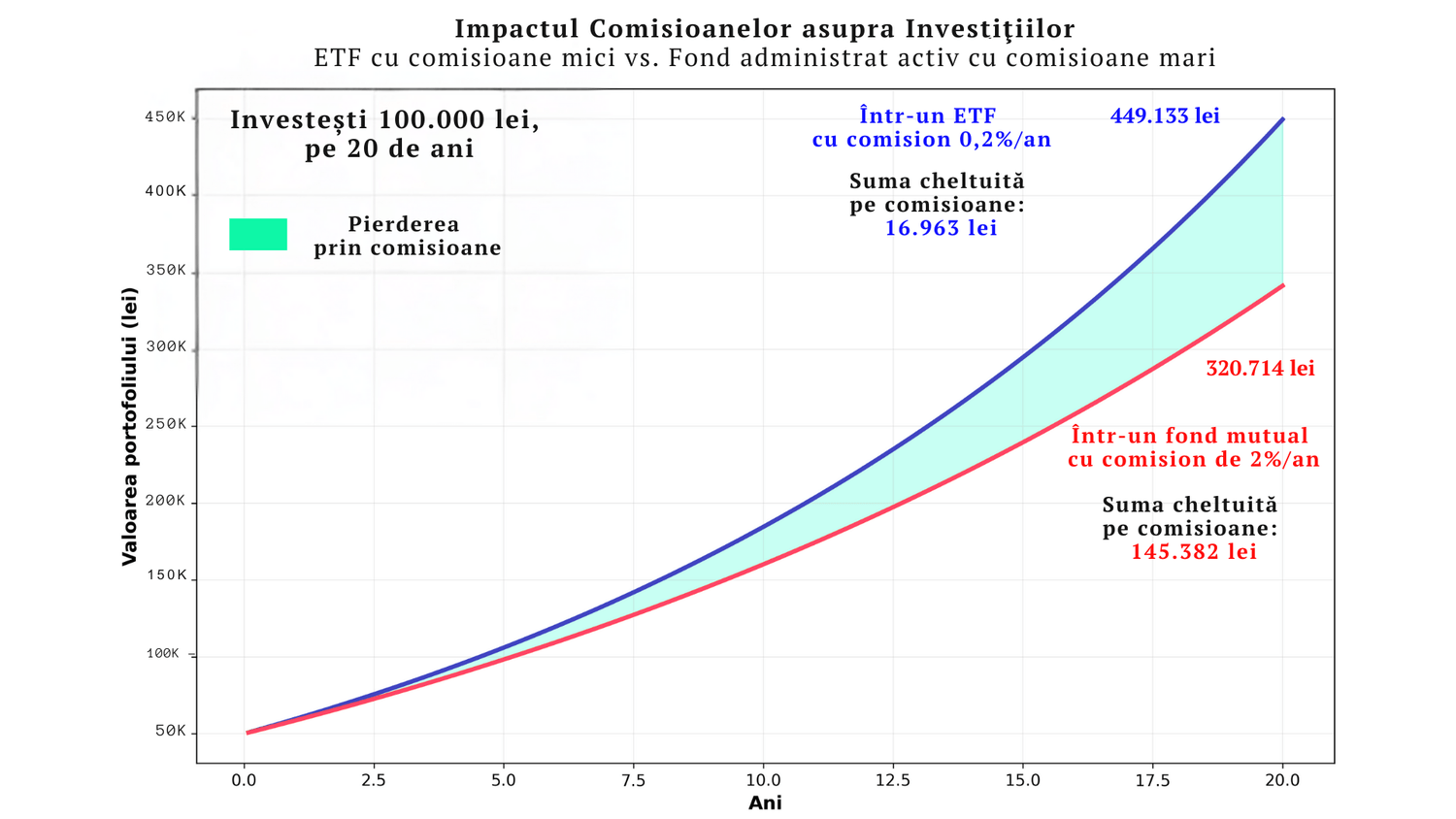

Pe termen lung, diferența de costuri se simte masiv.

Dacă investești 100.000 lei pe 20 de ani:

Un ETF cu cost anual de 0,2% te-ar costa în total aproximativ 16.963 lei

Un fond administrat activ cu 2% cost anual te-ar costa în jur de 145.382 lei

Asta înseamnă 128 419 lei cheltuiți pe comisioane, bani pe care ai putea reinvesti și transforma în câștiguri suplimentare consistente, dacă ai învăța să investești la bursă în ETF-uri.

România: oportunități locale

Piața de capital din România a evoluat mult în ultimii ani și oferă acum mai multe opțiuni pentru investitori decât oricând înainte.

Există mai multe ETF-uri locale, dintre care amintesc pe cel mai vechi, care urmărește indicele pieței locale BET:

TVBETETF (Fondul Deschis de Investiții ETF BET Patria-TradeVille)

Plus, prin brokerii locali, ai acces la numeroase ETF-uri internaționale

Tendințele sunt clare: numărul conturilor de retail la BVB este în creștere constantă. Bursa locală oferă multe oportunități de a investi direct în economia locală, cu instrumente accesibile și diversificate.

Plan simplu în 3 pași pentru a începe

Pasul 1: Alege un broker și deschide-ți contul

Primul pas este să găsești locul de unde îți vei face investițiile. În România, ai opțiuni solide: BRD Finance, Tradeville, BT Capital Partners, XTB România sau chiar Interactive Brokers dacă vrei acces direct la bursele internaționale.

Ce contează aici? Să fie un broker autorizat de ASF, să aibă comisioane clare (și mici, pe cât posibil), o platformă ușor de folosit și un suport pentru clienți care răspunde rapid când ai întrebări.

Pasul 2: Alege cu ce vrei să începi

Dacă ești la început, nu trebuie să-ți bați capul cu zeci de opțiuni complicate. Un ETF BET îți dă expunere pe piața românească, un ETF global diversificat (cum ar fi MSCI World) îți dă acces la sute de companii din toată lumea.

Acțiunile individuale, instrumentele complexe și produsele cu risc mare, lasă-le pentru mai târziu, nu ai nevoie de stres suplimentar la început.

Pasul 3: Pune investițiile pe pilot automat

Alege o sumă lunară pe care o poți susține, chiar și 100 lei este un început bun.

Setează un transfer automat din contul tău spre contul de investiții, în aceeași zi a fiecărei luni.

Nu încerca să „prinzi momentul perfect” al pieței, investește constant și lasă timpul să facă treaba.

O dată pe an, uită-te peste ce ai și vezi dacă vrei să ajustezi suma sau strategia.

Concluzie: Conturează-ți o direcție, nu căuta perfecțiune

Cel mai valoros lucru pe care trebuie să-l știi despre investiții?

Deciziile mici, repetate, cântăresc mai mult decât un plan perfect pe care nu-l pui niciodată în practică.

Draga mea, nu aștepta să strângi „suficienți bani” sau să înțelegi tot ce se mișcă pe piețele financiare. Începe cu ce ai la îndemână, chiar și 50 sau 100 de lei pe lună.

Secretul este să rămâi constantă: să investești aceeași sumă lună de lună, în loc să pui o sumă mare o singură dată și apoi să iei pauze lungi.

Și să gândești pe termen lung, măcar 10 ani.

Între timp, învață, citește, pune întrebări, dar nu lăsa perfecționismul să te blocheze.

Studiile spun clar: cei care încep devreme, chiar cu sume mici, au șanse mult mai mari să-și atingă obiectivele financiare. Fidelity a observat că femeile care investesc au, de multe ori, rezultate mai bune decât bărbații.

De ce? Pentru că pun accent pe consecvență, nu pe speculații riscante.

Adevărul este simplu: cel mai bun moment să începi să investești a fost acum 10 ani. Al doilea cel mai bun moment este azi.

Acum, instrumentele moderne, costurile mici și accesul la piețele globale fac ca începutul să fie mai ușor ca niciodată.

Începe cu pași mici, investește constant și lasă timpul și dobânda compusă să facă treaba grea în locul tău.

Riscuri și cum le gestionezi

Un portofoliu investițional bine gândit nu înseamnă doar „economii în plus” în cont. Îți aduce beneficii directe, pe care le simți în viața de zi cu zi:

Un fond de rezervă la care poți apela fără stres dacă se strică mașina, apare o urgență medicală sau ai alte cheltuieli neprevăzute.

Siguranța că poți sprijini copiii: pentru școala lor, activități extrașcolare, sau chiar un avans pentru prima lor locuință.

Posibilitatea de a ajuta părinții atunci când au nevoie de tratamente, îngrijire sau sprijin financiar, fără să fie o povară pentru tine.

Libertatea de a lua o pauză de la job câteva luni, dacă simți că ai nevoie, fără frica facturilor neplătite.

Resurse pentru dorințele tale, fie că vorbim de o vacanță, un curs care te pasionează sau un proiect personal.

Un plan real pentru pensie, care îți asigură un venit constant și independență la vârsta la care vrei să te bucuri de viață.

Protecție împotriva inflației, pentru ca banii tăi să nu își piardă valoarea în timp.

Libertatea de a alege cum și unde îți trăiești viața, știind că nu ai grija banilor.

Nu ai nevoie să pornești cu mii de lei. Doar 100–300 de lei lunar, investiți constant, pot în timp să facă diferența între a trăi mereu cu grijă și a trăi cu liniștea că ești pregătită pentru orice.

Întrebări frecvente (FAQ)

Întrebare 1: Cu ce sumă minimă pot începe să investesc în România?

Răspuns: Poți începe chiar și cu 100–200 lei lunar. Important e să fii constantă și să alegi instrumente potrivite, cum ar fi ETF-urile sau titlurile de stat.

Întrebare 2: Este riscant să investesc sume mici?

Răspuns: Riscul nu ține de sumă, ci de instrument. Sumele mici te ajută să înveți fără presiune. Alegând produse sigure, precum titlurile de stat, reduci mult riscul.

Întrebare 3: Pot să pierd bani dacă investesc lunar?

Răspuns: Pe termen scurt, valorile pot fluctua, dar pe termen lung investițiile diversificate (ex. ETF-uri) tind să crească. Important este să ai un orizont de timp de minimum 10 ani.

Întrebare 4: Ce aleg mai întâi: să investesc sau să fac fondul de siguranță?

Răspuns: Primul pas este fondul de urgență (1 lună de cheltuieli) și fondul de siguranță (3–6 luni de cheltuieli). După aceea, investițiile devin mai sigure și mai liniștite.

Surse:

Cu drag,

Mara.

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro