Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum să-ți crești scorul de credit în România și ce avantaje îți aduce

Draga mea,

Ți-ai verificat vreodată scorul de credit?

….sau măcar ai auzit de el, într-un context bancar care ți s-a părut prea tehnic, sau prea rece?

Acest „scor” spune o poveste foarte concretă despre relația ta cu banii, mai exact, despre modul în care gestionezi împrumuturile și obligațiile financiare.

În România, băncile chiar țin cont de el: scorul FICO, între 300 și 850 de puncte, este un criteriu important atunci când soliciți un credit nou, refinanțare sau chiar un card de cumpărături.

Un scor ridicat îți poate aduce dobânzi mai bune, comisioane mai mici și o relație mai flexibilă cu banca. Un scor scăzut, în schimb, poate limita accesul la finanțare, sau face ca aceasta să fie mai scumpă și mai împovărătoare.

În acest articol, îți arăt pas cu pas ce anume influențează scorul tău de credit și, mai ales, ce poți face concret pentru a-l îmbunătăți. Vei descoperi cum plățile la timp, gestionarea limitelor de credit, diversificarea împrumuturilor și evitarea cererilor dese pot face o diferență reală în câteva luni.

Dacă ai planuri viitoare: să iei un credit ipotecar, să refinanțezi sau chiar să negociezi condițiile unui credit existent, acest articol îți poate oferi un avantaj competitiv: înțelegere, claritate și acțiuni posibile.

Pregătește-te să devii aliata scorului tău de credit, nu victima lui. Și vei vedea cum, pas cu pas, încrederea ta financiară crește odată cu punctajul din Biroul de Credit.

Ce este scorul de credit și cum este calculat în România?

Scorul de credit este un indicator numeric care arată cât de responsabilă ești în gestionarea datoriilor. În România, scorul cel mai frecvent folosit este scorul FICO, un sistem internațional adaptat de Biroul de Credit, unde punctajul variază între 300 și 850.

Cu cât ai un scor mai mare, cu atât ești percepută ca fiind mai „de încredere” în ochii băncilor, ceea ce îți oferă șanse mai bune la dobânzi mici, oferte speciale și aprobări rapide.

Dar cum se calculează concret?

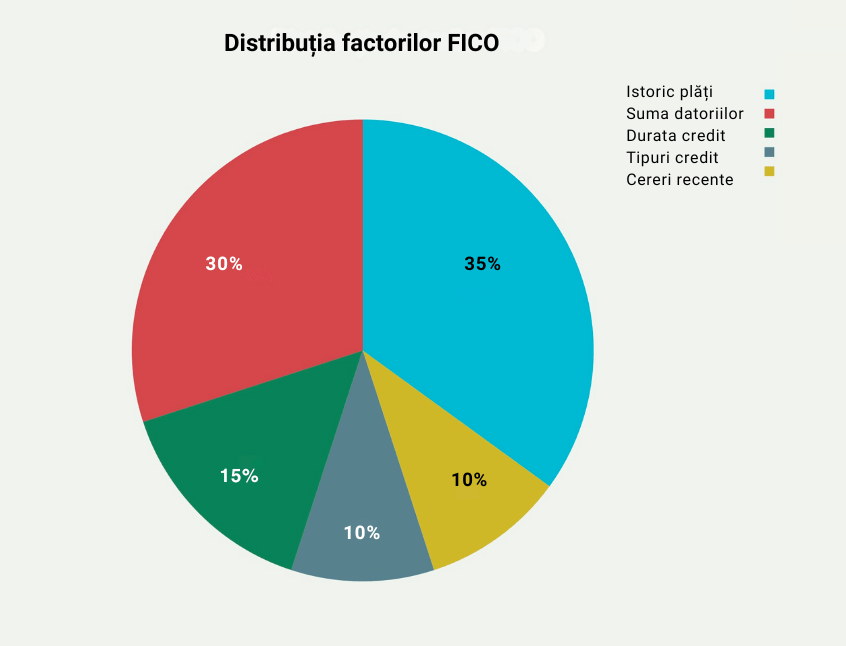

Sistemul FICO ia în considerare cinci criterii principale:

Istoricul plăților (35%): Este cel mai important factor. Băncile vor să vadă dacă ai plătit la timp ratele anterioare. O întârziere de peste 30 de zile se raportează și poate afecta scorul.

Suma datoriilor actuale (30%): Contează cât de mult din limitele disponibile folosești. De exemplu, dacă ai un card de credit cu 10.000 lei și ai folosit 8.000 lei, scorul tău poate scădea, chiar dacă plătești la timp.

Durata istoricului de credit (15%): Cu cât ai conturi vechi, deschise de mai mult timp, cu atât mai bine. Închiderea unui card vechi poate reduce scorul.

Tipuri de credit (10%): Se apreciază o diversificare sănătoasă: un credit ipotecar + un card + un credit de nevoi personale, de exemplu.

Cererile recente de credit (10%): Dacă aplici des pentru credite, pare că ești într-o situație financiară nesigură. Fiecare cerere nouă poate scădea temporar scorul.

Scorul este calculat lunar sau la câteva luni, în funcție de actualizările raportate de bănci și IFN-uri. Îl poți verifica direct pe site-ul Biroului de Credit, contra cost (aprox. 6 lei), sau gratuit, dacă îl soliciți o dată pe an printr-o cerere scrisă.

Înțelegerea modului în care se formează scorul tău este primul pas pentru a-l îmbunătăți. Funcționează ca o oglindă: nu te judecă, doar îți arată unde ești și unde poți lucra cu blândețe și claritate.

Ce înseamnă un scor bun și ce beneficii îți aduce?

Scorul de credit este mai mult decât o cifră, este un semnal clar pentru bancă despre cât de sigur este să-ți acorde un credit sau un card. În România, scorul FICO variază între 300 și 850, iar pragurile generale sunt:

Peste 800 - excelent

700 - 799 - bun

650 - 699 - acceptabil, dar cu unele limitări

Sub 650 - vulnerabil, cu acces restricționat sau condiții mai dure

Un scor bun te ajută concret: când ai un punctaj peste 700, poți beneficia de dobânzi mai mici, comisioane reduse sau chiar oferte personalizate.

Este ca un „CV financiar” pe care banca îl citește înainte să te întâlnească.

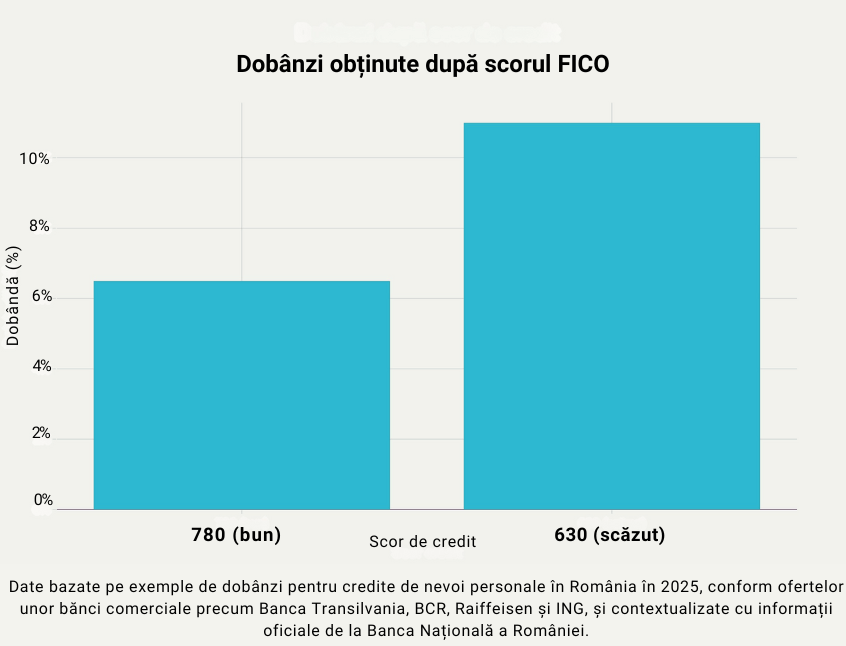

Uite un exemplu concret: două persoane aplică pentru același credit de nevoi personale, 50.000 lei pe 5 ani. Una are scor de 780, alta are 630. Prima primește o ofertă cu dobândă de 6,49%, iar cealaltă 10,99%.

Diferența de plată lunară poate fi de peste 100 lei, iar pe toată perioada creditului, se pot aduna peste 6.000–7.000 lei în plus, doar pentru că scorul este mai jos (vezi al treilea grafic de mai jos).

În plus, un scor bun îți oferă mai multă putere de negociere. Poți cere o refinanțare mai avantajoasă, un card de credit fără comision anual, sau chiar prelungirea perioadei de creditare fără penalizări.

Este important de știut și că, în unele cazuri, scorul de credit poate fi consultat inclusiv de companiile de leasing, de unele firme de asigurări și chiar în anumite procese de selecție profesională (ex: pentru joburi în banking sau financiar).

Așa că, dacă te gândești să aplici pentru un credit în viitorul apropiat, scorul tău este una dintre cele mai importante „cărți” pe care le poți juca în favoarea ta.

Iar vestea bună este că el nu este fix, ci poate fi crescut, pas cu pas, cu alegeri financiare bune.

Ce scade scorul de credit fără să-ți dai seama?

Poate ai un venit stabil, plătești creditele, dar scorul tău de credit nu e unde ți-ai dori.

De ce?

Pentru că sunt câteva obiceiuri aparent inofensive care, în timp, îți pot trage punctajul în jos fără să-ți dai seama.

1. Întârzierile la plată, chiar și cu câteva zile, sunt raportate de instituțiile financiare la Biroul de Credit. De la 30 de zile întârziere în sus, deja apar consecințe clare. O întârziere ocazională poate părea nesemnificativă, dar scorul o reține luni sau chiar ani.

2. Folosirea excesivă a cardurilor de credit este un alt semnal de alarmă. Dacă folosești peste 50% din limita disponibilă, chiar dacă plătești integral la termen, scorul poate scădea. Băncile preferă să vadă o utilizare moderată, sub 30% este ideal.

3. Cererile frecvente de credit pot ridica semne de întrebare. Fiecare aplicație nouă înseamnă o verificare „dură” în sistem, care poate scădea scorul temporar. Dacă aplici la 3-4 bănci în același timp pentru același tip de credit, pare că ești în criză, nu că evaluezi opțiuni.

4. Închiderea conturilor vechi de credit poate părea o decizie înțeleaptă, dar scorul FICO apreciază longevitatea. Un card de credit vechi, fără datorii, este un aliat, arată că ai un istoric solid și de lungă durată.

5. Lipsa diversificării, dacă ai doar un singur tip de credit (de ex. doar un card), scorul tău poate fi mai scăzut decât dacă ai un mix: card + credit de nevoi personale, de exemplu. Nu este obligatoriu, dar diversificarea responsabilă este un semn de maturitate financiară.

Odată ce le cunoști, poți ajusta comportamentele și să începi să reconstruiești în mod conștient obiceiuri care să-ți susțină acest scor de credit.

Cum poți crește scorul de credit pas cu pas?

Dacă scorul tău de credit nu este acolo unde ți-ai dori, vestea bună este că poate fi îmbunătățit. Nu peste noapte, dar cu pași concreți, în 3–6 luni poți observa diferențe semnificative, iar în 12 luni, o schimbare reală.

1. Plătește la timp, mereu.

Pare evident, dar este regula de aur. Fă-ți un sistem de memento-uri sau automatizări (ex: direct debit), ca să nu uiți scadențele. Chiar și o întârziere de 2-3 zile poate conta. Dacă ai avut întârzieri, continuă să plătești corect, scorul va începe să se recupereze.

2. Redu datoriile existente.

Ideal ar fi să te apropii de limita de 30% din totalul disponibil (ex: dacă ai un card de 10.000 lei, păstrează soldul sub 3.000). Nu trebuie să închizi contul, ci să arăți că gestionezi suma eficient, fără să depinzi de ea.

3. Păstrează conturile vechi deschise.

Chiar dacă nu le mai folosești intens, conturile vechi îți construiesc „istoricul”. Dacă ai un card vechi fără datorii, menține-l activ cu o mică tranzacție lunară și plata integrală, este ca o notă bună recurentă în dosarul tău financiar.

4. Evită aplicațiile multiple la credite în scurt timp.

În loc să aplici la 5 bănci simultan, cercetează, întreabă, compară ofertele online și aplică doar unde ai șanse mari. Fiecare aplicație adaugă o „interogare” care poate afecta scorul temporar.

5. Verifică-ți scorul periodic și corectează greșelile.

Poți cere un raport de credit o dată pe an, gratuit, printr-o solicitare scrisă la Biroul de Credit. Uneori apar erori sau informații neactualizate care pot fi corectate, și astfel îți crește punctajul automat.

Scorul de credit se construiește în timp, prin comportamente financiare consecvente: plăți la timp, evitarea datoriilor mari raportate la venit, diversificarea tipurilor de credit.

Nu este nevoie să faci totul perfect, mai de grabă este important să gestionezi corect și susținut. Un istoric bun de plată, chiar și pe sume mici, este mai valoros decât lipsa totală a unui istoric.

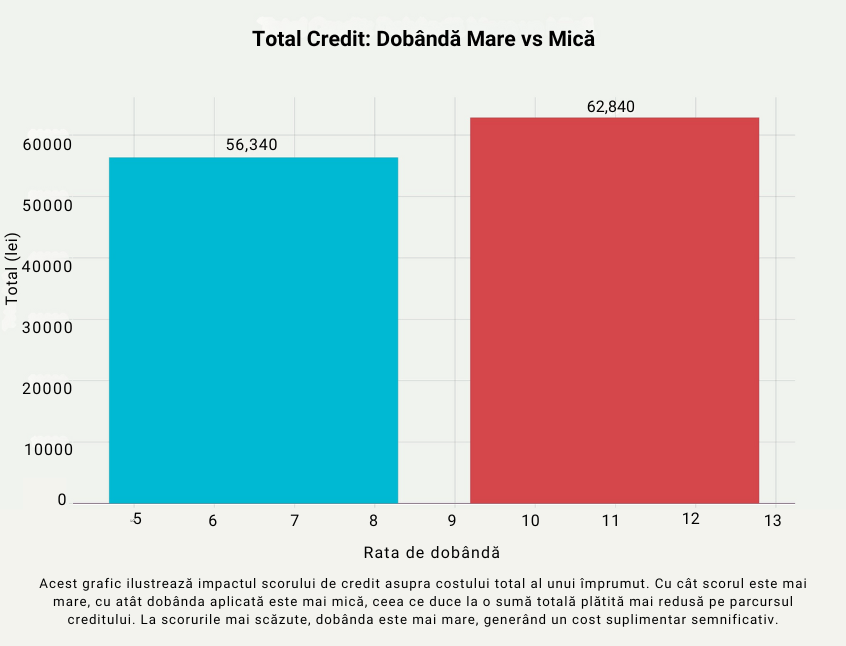

Baza de calcul pentru următorul grafic este un credit standard de 50.000 lei pe o perioadă de 5 ani (60 de luni), cu două scenarii de dobândă menționate mai sus:

Dobândă joasă (6.49%): rata lunară aproximativ 562,40 lei, total de plată 56.340 lei la finalul perioadei.

Dobândă ridicată (10.99%): rata lunară aproximativ 628,40 lei, total de plată 62.840 lei la finalul perioadei.

Diferența dintre cele două sume reprezintă suma suplimentară plătită doar din cauza dobânzii mai mari: 6.500 lei.

Aceste valori presupun un credit cu rambursare în rate egale (anuități), fără alte comisioane sau costuri suplimentare, doar diferența de dobândă afectând suma finală rambursată.

Ce faci dacă ai deja un scor slab?

Un scor de credit slab reflectă pur și simplu istoricul tău financiar de până acum. Nu te blochează, dar îți arată că este loc de îmbunătățire. Iar îmbunătățirea este posibilă, prin pași practici și alegeri mai bune în următoarele luni.

1. Începe cu plata datoriilor restante.

Dacă ai rate întârziate, acestea sunt primul semnal negativ în sistem. Plătește-le cât mai curând. Odată ce restanțele sunt stinse, scorul tău va începe să se îmbunătățească în 1–3 luni, în funcție de gravitate.

2. Discută cu banca despre restructurare.

Dacă știi că nu vei putea plăti integral datoriile curente, cere o renegociere, fie extinderea perioadei de creditare, fie o rată temporar mai mică. Băncile preferă un client care comunică și propune soluții, decât unul care dispare.

Dacă nu știi cum să începi această discuție, am pregătit un articol cu pașii clari, un exemplu de apel și întrebările utile chiar aici: Vrei să plătești mai puțin pentru creditul tău? Ce poți cere băncii și cum faci în mod concret

3. Nu aplica la mai multe credite în paralel.

Fiecare cerere de credit este înregistrată ca o interogare și poate scădea temporar scorul. Dacă ai deja un scor scăzut, aplicările frecvente transmit un semnal de risc. Așteaptă, lucrează la stabilizare și aplică doar atunci când ai mai multe „bife” în zona verde.

4. Așteaptă minim 3–6 luni după ce ai îmbunătățit comportamentele financiare.

Scorul de credit se actualizează lunar, dar efectul pozitiv devine vizibil după câteva luni de disciplină: plăți la timp, solduri mai mici, zero întârzieri noi.

5. Dacă ai mai multe datorii mici, începe cu cele mai ușor de închis.

Eliberarea de la o datorie are impact psihologic și financiar. Este un semnal pentru sistemul bancar că faci eforturi reale și că ești pe drumul corect.

Scorul tău de credit se poate îmbunătăți prin pași clari, fără presiune și fără promisiuni exagerate. Este nevoie de o strategie simplă, aplicată cu răbdare: un plan realist, câteva obiceiuri bine așezate și monitorizare lunară.

În loc să te grăbești sau să cauți soluția perfectă, contează să fii consecventă.

Întrebarea utilă nu este „cum repar totul repede?”, ci „ce pot face concret luna aceasta pentru a-mi întări încrederea financiară?”

Scorul de credit este un indicator important, dar nu trebuie să te definească. Este o oglindă care reflectă alegerile trecute, dar și un instrument care te poate susține în pașii următori, dacă știi cum funcționează și îl tratezi cu atenție.

În loc să te temi de el, poți începe să-l privești ca pe un aliat. Cu fiecare lună în care faci plăți la timp, cu fiecare decizie în care pui siguranța ta pe primul loc, scorul tău capătă stabilitate, și tu, mai multă încredere.

Scorul de credit crește prin alegeri clare, asumate și repetitive, nu prin soluții rapide, ci prin disciplină blândă și atenție constantă la detalii. Așa că, dacă simți că acum e momentul să construiești o relație mai bună cu banii tăi, începe de aici.

Întrebări utile (FAQ)

1. Unde pot vedea scorul meu de credit în România?

Îți poți solicita raportul gratuit, o dată pe an, de pe site-ul Biroului de Credit.

2. Ce înseamnă un scor „bun”?

Peste 700 puncte este considerat bun, iar peste 800 este foarte bun. Scorurile mari atrag dobânzi mai mici și condiții mai flexibile.

3. Cât timp durează să-mi cresc scorul cu 50–100 de puncte?

Depinde de istoricul tău, dar în general se poate îmbunătăți în 3–6 luni prin plăți la timp, reducerea datoriilor și evitarea solicitărilor multiple de credit.

4. Lipsa oricărui credit îmi afectează scorul?

Da. Dacă nu ai niciun istoric, scorul nu se poate calcula. Un credit mic, gestionat bine, te poate ajuta să construiești un istoric pozitiv.

Vrei să știi ce acțiuni concrete te pot ajuta să crești scorul tău de credit, pas cu pas?

Hai să lucrăm împreună la un plan simplu și clar.

Programează o sesiune 1-la-1 aici.

Cu drag,

Mara

Sursa datelor:

https://www.birouldecredit.ro/wps/portal/bcro/Home/servicii/

https://www.bcr.ro/ro/news-hub/blog/noutati/informatii-utile-despre-scorul-fico

https://www.conso.ro/ghid/biroul-de-credit/biroul-de-credit-1/cum-se-calculeaza-scorul-fico-de-catre-biroul-de-credit-?

https://csalb.ro/category/noutati/?

https://www.bancherul.ro/poti-renegocia-un-contract-de-credit-cu-ajutorul-csalb/

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro