Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum îmi recâștig controlul financiar după o perioadă grea (boală, divorț, pierderea jobului)?

Draga mea,

Dacă în ultima lună ai simțit că banii nu îți mai aduc liniște, ci mai degrabă neliniște și oboseală, să știi că nu ești singura.

Contextul economic de acum, în România în a doua jumătate al anului 2025, nu este unul simplu. Inflația anuală a urcat din nou la 7,8% în iulie, ceea ce înseamnă că fiecare leu valorează mai puțin decât anul trecut.

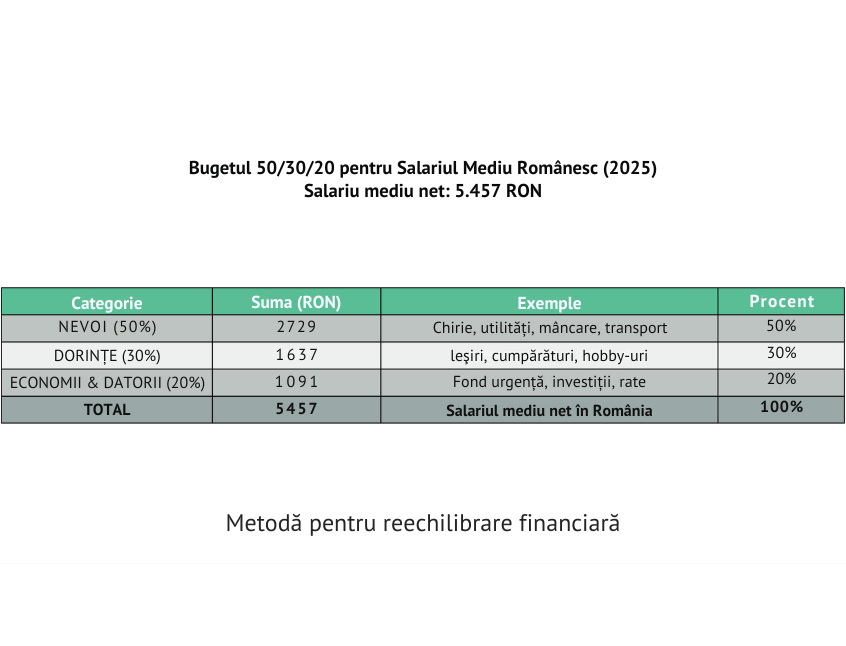

În același timp, salariul mediu net a crescut la 5.457 RON, aproape 10% în plus față de anul trecut, dar această creștere nu se simte egal pentru toată lumea și, de multe ori, abia acoperă scumpirile.

O altă situație neplăcută este că: jumătate dintre gospodării reușesc să pună bani deoparte în fiecare lună, dar aproape 57% dintre aceste economii sunt păstrate în numerar, adică exact acolo unde inflația le erodează valoarea cel mai mult.

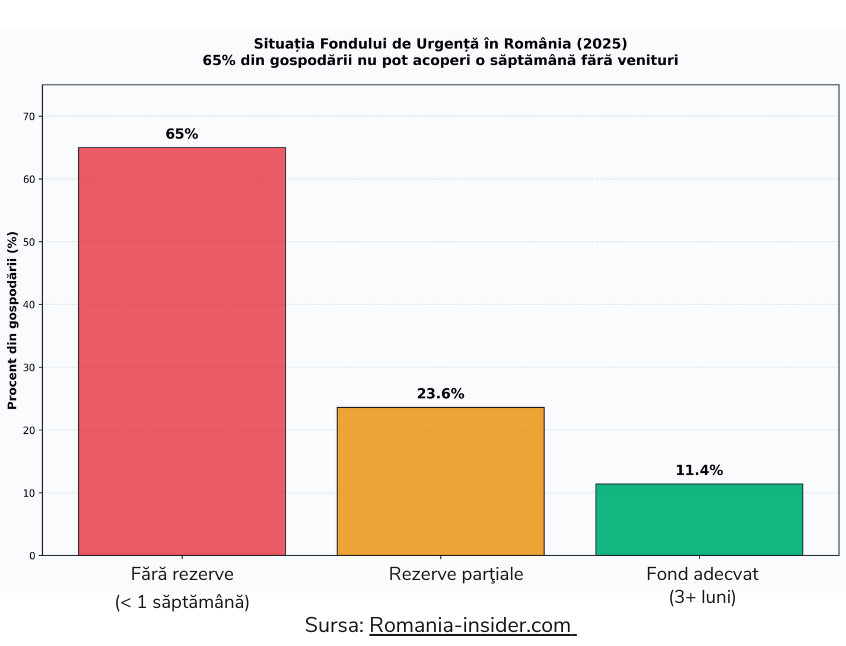

Un alt studiu arată că 65% dintre români nu ar putea acoperi nici măcar o săptămână de cheltuieli esențiale fără venituri, iar doar 11,4% se simt cu adevărat protejați de un fond de urgență.

Aceste cifre nu sunt doar statistici seci. Ele vorbesc despre realități pe care multe dintre noi le trăim: facturi pe care le plătim cu inima strânsă, decizii amânate de teamă, economii puse deoparte „sub saltea” cu gândul că sunt mai sigure așa, dar care de fapt pierd din valoare zi de zi.

De aceea, discuția despre cum să îți recâștigi controlul financiar nu este un lux, ci o nevoie de bază. Înseamnă să ai claritate asupra banilor care intră și ies, să construiești un fond de urgență pentru cheltuieli imprevizibile, să îți creezi autonomie printr-un plan simplu de plată a datoriilor și să-ți regăsești stabilitatea prin ritualuri financiare care te sprijină pe termen lung.

Te invit să vezi acest articol ca pe o hartă blândă și realistă: o combinație de cifre oficiale, pași concreți și imagini simple care să te ajute să transformi confuzia în claritate, nesiguranța în stabilitate și frica în autonomie.

Pentru a-ți recâștiga controlul financiar, ai nevoie de cîțiva pași importanți, cum ar fi:

Claritate: primul pas este să vezi limpede ce se întâmplă în viața ta financiară. Înseamnă să faci un mic diagnostic: câți bani intră, câți ies, unde se duc și ce datorii ai. Un fel de „radiografie” blândă, fără rușine, care îți arată realitatea așa cum este.

După cum am scris și mai sus, în România, 65% dintre gospodării nu au rezerve nici pentru o săptămână fără venituri, acest exercițiu devine esențial, este începutul unei redresări financiare.

Stabilitate: odată ce ai o viziune de ansamblu asupra situației actuale, următorul pas este să creezi un cash-flow sănătos și un fond de urgență. Poți folosi metode precum bugetul 50/30/20, care te ajută să îți împarți veniturile între nevoi, dorințe și economii.

Aici, datele sunt clare: jumătate dintre români pun bani deoparte, dar majoritatea îi țin în numerar, unde inflația de 7,8% le reduce valoarea în fiecare lună.

Autonomie: înseamnă să știi că ai un plan de plată a datoriilor și că nu ești prizoniera ratelor. Strategii precum metoda avalanșă (plătești întâi datoriile cu dobânzi mari) sau bulgărele de zăpadă (începi cu cele mici, pentru a prinde curaj) îți dau putere reală.

Aici intră și educația despre rata efectivă anuală (DAE), despre cum să verifici costul real al unui credit și, la nevoie, cum să apelezi la o refinanțare mai avantajoasă. Când înțelegi mecanismele financiare, câștigi autonomie financiară.

Reziliență: obiceiurile și ritualurile care te țin în echilibru chiar și atunci când apar provocări pot fi cel mai mare dar. Poate fi „ziua bugetului” o dată pe lună, automatizarea plăților recurente sau o mică revizuire trimestrială.

Aceste practici construiesc disciplină financiară, iar disciplina se transformă în stabilitate financiară pe termen lung.

A-ți recâștiga controlul financiar nu înseamnă doar să ai mai mulți bani, ci să trăiești cu mai multă siguranță, să dormi mai liniștită noaptea și să știi că ești pregătită pentru viitor.

Este o redresare financiară personală, în care fiecare pas mic contează și fiecare decizie conștientă îți aduce mai aproape echilibrul financiar pe care îl meriți.

Primul pas spre redresare financiară nu este să tai cheltuieli, să negociezi salarii sau să cauți investiții rapide. Primul pas este să vezi cu ochii tăi unde te afli acum.

Ca la medic: înainte să primești tratamentul, ai nevoie de o radiografie.

Știu că uneori poate fi greu să privești în față cifrele, poate simți rușine sau frică.

Însă vreau să îți spun ceva esențial: realitatea, oricât de incomodă, este deja acolo. Singura diferență este că, odată ce o vezi clar, nu te mai controlează ea pe tine, ci începi tu să ai control.

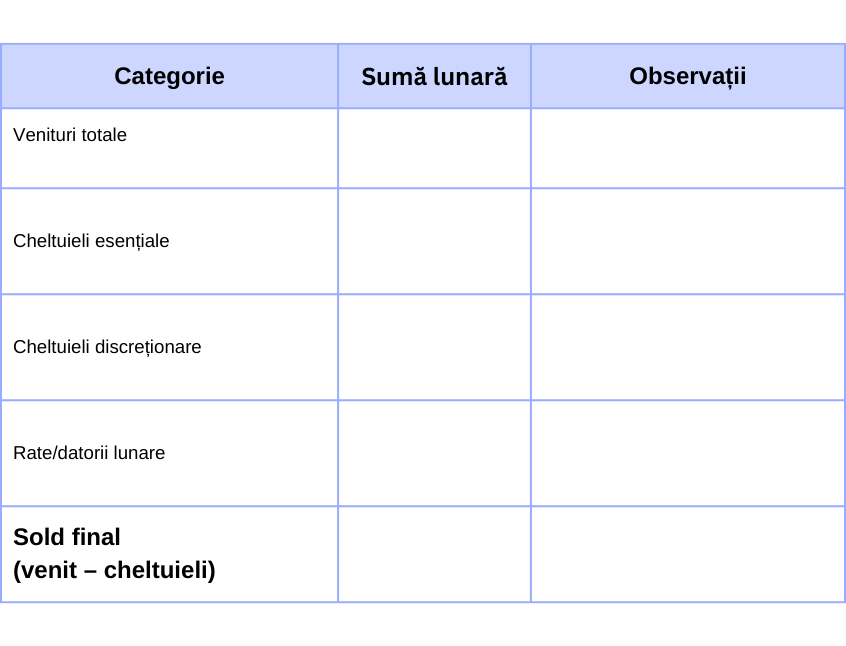

Un diagnostic financiar înseamnă patru pași simpli:

Venituri: scrie tot ce intră într-o lună (salariu, bonusuri, alocații, mici venituri extra).

Cheltuieli esențiale: chirie/rate, utilități, transport, mâncare.

Cheltuieli discreționare: cumpărături neesențiale, ieșiri, abonamente.

Datorii și rate: sumele lunare, tipul de credit, DAE (rata efectivă anuală).

Îți recomand să faci asta pe o foaie simplă, în Excel sau Google Sheets, sau chiar într-un carnețel. Nu trebuie să fie perfect, trebuie doar să fie complet.

Ca să vezi cât de important este acest pas, uită-te la context: în România, 65% dintre gospodării nu ar putea acoperi nici o săptămână de cheltuieli fără venituri.

Dacă știi exact care sunt acele cheltuieli lunare, ai un reper clar: știi cât ar trebui să fie fondul tău de urgență și unde ești cea mai vulnerabilă. Poți folosi acest tabel ca model pentru exercițiu.

Dacă la final rezultatul este negativ sau zero, nu te speria. Asta nu înseamnă că ai eșuat, ci că ai găsit punctul de plecare pentru planul tău de echilibru financiar.

Întrebarea pentru tine este: Ai fi dispusă să îți iei 30 de minute, cu o cafea sau un ceai, și să completezi această foaie?

Odată ce ai făcut radiografia banilor, următorul pas este să creezi stabilitate. Asta înseamnă să știi, din prima zi a lunii, că veniturile tale sunt puse într-un plan clar și că nu vei ajunge să îți faci griji în fiecare săptămână dacă îți ajung sau nu, banii.

Cash-flow sănătos înseamnă echilibru între ce intră și ce iese. Un mod simplu de a-l organiza este să folosești reguli prietenoase precum bugetul 50/30/20 (50% nevoi, 30% dorințe, 20% economii și datorii) sau varianta mai strictă, dar extrem de eficientă, bugetul zero-based, unde fiecare leu primește un „rol” de la început.

Datele ne arată un detaliu important: jumătate dintre români reușesc să economisească lunar, dar 57% dintre aceste economii rămân în numerar. Și aici intervine problema: la o inflație de 7,8%, banii „păstrați sub saltea” se devalorizează de la o lună la alta.

Așa apare iluzia siguranței, ai impresia că îi ții aproape, dar în realitate pierd din puterea de cumpărare în fiecare zi.

De aceea, chiar dacă începi cu sume mici, caută locuri sigure și lichide: conturi de economii cu dobândă, depozite scurte, titluri de stat pentru populație. Acestea nu te îmbogățesc peste noapte, dar protejează valoarea muncii tale și dau consistență fondului de siguranță pe care îl vei construi în pasul următor.

Imaginează-ți că mergi pe o sârmă, fără plasă dedesubt. Așa trăiesc financiar majoritatea gospodăriilor din România: 65% nu ar putea acoperi nici o săptămână de cheltuieli fără venituri, iar doar 11,4% spun că au economii suficiente.

Un fond de urgență este exact acea plasă care te prinde atunci când apar situații neprevăzute: o reparație urgentă, o problemă medicală, pierderea temporară a jobului. Acesta reprezintă o lună de cheltuieli, bani pe care-i ții în casă.

Fondul de siguranță în schimb este o sumă care începe de la 3 luni de cheltuieli, și poate ajunge chiar până la 12 luni, în anumite situații.

Dacă ai datorii mari, începe cu 1 lună de rezervă, apoi mergi în paralel: o parte spre datorii, o parte spre creșterea fondului.

Păstrează-l în instrumente lichide și sigure: cont separat de economii, card cu acces rapid, titluri de stat scadente pe termen scurt, să poți avea acces oricând ai nevoie.

Puține lucruri apasă mai greu decât senzația de a fi prinsă în capcana datoriilor. Ratele lunare, cardurile de credit sau creditele de consum pot părea o povară continuă, mai ales într-un context economic în care dobânzile rămân ridicate și standardele de creditare s-au înăsprit în 2024–2025 (raport BNR).

Adevărul este că: datoria nu este o rușine, ci doar o etapă din viața ta financiară.

Secretul este să ai o strategie clară și să o abordezi cu pași ordonați, fără vinovăție.

Uite două metode simple și eficiente de a începe să plătești datoriile:

Metoda avalanșă: prioritizezi plata datoriilor cu cea mai mare dobândă (DAE). Avantaj: economisești bani pe termen lung.

Metoda bulgăre de zăpadă: începi cu cele mai mici datorii. Avantaj: obții victorii rapide, care îți cresc motivația.

Nu există o soluție universală: dacă ai nevoie de încurajare emoțională, începe cu bulgărele; dacă vrei eficiență matematică, alege avalanșa.

Cuvânt-cheie: DAE

Când analizezi datoriile, uită-te întotdeauna la rata efectivă anuală (DAE). Aceasta include nu doar dobânda de bază, ci și comisioane, asigurări și alte costuri ascunse. Este busola ta atunci când compari credite sau cauți o refinanțare.

Refinanțare și echilibru

Dacă simți că datoriile au devenit sufocante, verifică posibilitatea unei refinanțări la o dobândă mai mică sau la o structură de rambursare mai prietenoasă.

Atenție însă: nu este o soluție magică, ci o unealtă. Adevărata schimbare vine din disciplina de a nu acumula noi datorii pe măsură ce le stingi pe cele vechi.

Context economic: la finele lui 2024, îndatorarea gospodăriilor din România era relativ redusă, la ~12,5% din PIB, dar calitatea creditelor a început să scârțâie în 2025. Acest lucru arată că oamenii iau credite cu prudență, dar presiunea economică face dificilă plata constantă a unora dintre ele.

Imaginează-ți datoriile ca pe niște pietre într-un rucsac. Unele sunt mai mari, altele mai mici. Poți alege să dai jos mai întâi pietrele mici, ca să simți ușurarea, sau să scoți direct pietroiul cel mai greu, ca să îți fie mai ușor să mergi pe termen lung.

Important este să mergi constant și să știi că fiecare pas îți aduce mai multă libertate.

După ce ai pus bazele: diagnostic, cash-flow stabil, fond de urgență și un plan pentru datorii, vine partea care îți aduce din nou încredere în forțele proprii: creșterea.

Într-un context unde salariul mediu net în România a ajuns la 5.457 RON în 2025, cu o creștere anuală de aproape 10%, realitatea este că multe femei simt încă presiunea scumpirilor (inflația de 7,8% topește mare parte din acest avans).

De aceea, cheia nu este doar să economisești, ci să creezi noi venituri suplimentare din primele tale investiții.

Metode de creștere al veniturilor:

Negociază salariul: chiar și o ajustare de 5–10% contează când inflația îți reduce puterea de cumpărare.

Explorează freelancing sau proiecte extra: multe femei peste 40 de ani descoperă că experiența lor profesională se poate transforma în servicii pe care alții le plătesc (mentorat, consultanță, traduceri, cursuri online).

Upskilling: investește în formare. Un curs bine ales poate aduce noi oportunități de carieră și, implicit, autonomie financiară.

Micro-investiții prietenoase

Nu este nevoie să pornești cu sume mari. Secretul este să începi, pentru a sparge gheața și a-ți forma încrederea.

ETF-uri simple pe indici globali: prin metoda dollar-cost averaging (sume mici, regulate, indiferent de piață).

Titluri de stat pentru populație: sigure, accesibile, lichide.

Fonduri mutuale: pentru cine preferă gestionare pasivă (Atenție, costurile acestora îți mănâncă randamentele).

Ce te ajută pe termen lung: dobânda compusă - procesul prin care banii câștigă bani și acei bani câștigă, la rândul lor, alți bani. Cu cât începi mai devreme și cu pași constanți, cu atât efectul se amplifică în timp.

Context economic: rata de economisire a gospodăriilor în UE a fost de 14,6% în T1 2025, în timp ce în România investițiile gospodăriilor (13,9% din venitul disponibil) merg preponderent spre locuințe, nu spre plasamente financiare.

Aceasta este o oportunitate: să diversifici și să pui o parte din resurse în instrumente care îți oferă lichiditate și creștere reală, nu doar „cărămidă”.

Gândește acest pas ca pe plantarea unei semințe. La început pare mică și nesemnificativă, dar cu grijă constantă, peste câțiva ani îți poate oferi un copac care îți dă umbră, siguranță și rod.

Un pas important care nu este cel spectaculos, dar îți oferă un cadru în care să te simți susținută sunt ritualurile. Ele sunt cele care transformă disciplina financiară într-un obicei firesc, ca spălatul pe dinți sau plimbarea de seară.

Nu ajunge să îți faci un plan o singură dată. Planul trăiește împreună cu tine și se schimbă odată cu viața ta. Și aici intervine magia micilor ritualuri care îți dau reziliență financiară.

Ce ritualuri poți adopta

Ziua bugetului: alege o zi fixă pe lună (poate prima duminică) în care verifici veniturile, cheltuielile și progresele la datorii.

Automatizări prietenoase: setează plăți automate pentru facturi, rate și economii. Astfel, deciziile bune se iau singure, fără efort și fără stres.

Revizuire trimestrială: o dată la trei luni, uită-te la tabloul general: ai avansat la fondul de urgență? Ai redus datoriile? Poți crește suma investită lunar?

Ritual de recunoștință financiară: notează lunar un lucru mic pentru care ești recunoscătoare în relația cu banii (poate un pas mic plătit la datorii sau faptul că ai economisit fără efort). Această ancoră emoțională poate face diferența în menținerea motivației.

Datele confirmă importanța acestor pași: majoritatea românilor își țin economiile în numerar și pierd putere de cumpărare din cauza inflației.

Doar prin disciplină financiară constantă putem transforma economisirea dintr-un act ocazional într-un obicei protector.

Imaginează-ți aceste ritualuri ca pe niște pași de dans ușor. Sunt ușoare, te mențin în mișcare, te țin într-un ritm care îți dă siguranță și frumusețe în relația cu banii.

În loc de încheiere

Recâștigarea controlului financiar nu e un sprint, ci o călătorie blândă în 6 pași:

claritate prin diagnostic,

stabilitate prin cash-flow și fond de urgență,

autonomie printr-un plan de datorii,

creștere prin venituri active și investiții,

reziliență prin ritualuri constante.

Și mai ales, nu ești singură. Fiecare cifră, fiecare grafic și fiecare pas din acest articol sunt doar instrumente. Esența este că ai în tine puterea de a te așeza din nou la cârma vieții tale financiare.

Poate citind acești pași simți o combinație de ușurare și teamă: ușurare că există un drum clar, dar teamă că nu știi dacă poți să îl parcurgi singură.

Nu trebuie să faci acest proces singură. Uneori e greu să vezi obiectiv cifrele tale, pentru că vin la pachet cu emoții, amintiri și obiceiuri vechi. Și aici poate fi locul unde eu te pot însoți.

În sesiunile mele de coaching financiar, nu îți dau soluții prefabricate și nu te judec. Creăm împreună un spațiu sigur, în care tu îți pui în ordine banii pas cu pas, în ritmul tău. Fiecare întrebare primește răbdare, fiecare frică primește sprijin, fiecare decizie primește claritate.

Dacă simți că a venit momentul să îți așezi finanțele pe o bază solidă, îți las aici invitația mea blândă:

Rezervă-ți un loc în calendarul meu să descoperim unde te afli acum și ce ar putea fi primul pas pentru tine.

Poate fi începutul călătoriei tale spre echilibru financiar, autonomie și liniște interioară.

Întrebări frecvente

1. Cum îmi pot recăpăta echilibrul financiar după o perioadă grea?

Începe printr-un diagnostic sincer: notează ce venituri ai, care sunt cheltuielile esențiale și ce datorii trebuie gestionate. Claritatea este primul pas spre stabilitate. Apoi, aplică o structură simplă de buget (50/30/20) și creează un fond de urgență, chiar dacă pornești cu sume mici.

2. Ce pot face dacă am datorii și nu reușesc să economisesc?

Împarte veniturile în două direcții: plata datoriilor și formarea unui mic fond de urgență. Chiar 100 lei lunar puși deoparte aduc siguranță emoțională și previn acumularea altor datorii. Poți folosi metoda avalanșă (prioritizezi datoriile cu dobânzi mari) sau bulgărele de zăpadă (începi cu cele mai mici pentru motivație).

3. Cum îmi protejez economiile de inflație?

Evită păstrarea banilor în numerar. Alege instrumente sigure, dar lichide: conturi de economii cu dobândă, titluri de stat sau depozite pe termen scurt. Astfel, îți păstrezi valoarea banilor și ai acces rapid la ei în caz de urgență.

4. Ce pot face ca să îmi cresc veniturile fără stres suplimentar?

Negociază salariul, caută proiecte freelance în domeniul tău sau monetizează abilități personale; consiliere, traduceri, cursuri online. Chiar și venituri mici, dar constante, pot aduce un plus important de autonomie financiară.

5. Cum pot menține stabilitatea pe termen lung, după ce îmi pun în ordine finanțele?

Prin ritualuri financiare constante: o zi pe lună dedicată bugetului, automatizarea plăților, revizuiri trimestriale și momente de recunoștință pentru progresul făcut. Disciplina blândă creează reziliență, iar reziliența aduce liniște financiară.

Cu drag,

Mara.

Surse:

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/ipc07r25.pdf?utm_source=chatgpt.com

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/cs05r25.pdf?utm_source=chatgpt.com

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro