Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cum începi să construiești venituri pasive ca femeie

Draga mea,

Te-ai trezit vreodată în mijlocul nopții cu un nod în stomac, chiar dacă ai un loc de muncă bun? Poate te-a vizitat acel gând neliniștitor: „Ce mă fac dacă mâine dispare acest salariu?”.

Pentru multe dintre noi, stresul financiar are o cauză mai profundă decât grijile de zi cu zi. El izvorăște din acea fragilitate pe care o simțim când depindem de o singură sursă de venit. E ca și cum am merge pe sârmă, fără nicio plasă de siguranță dedesubt. Iar această senzație este cât se poate de reală, nu doar în imaginația noastră.

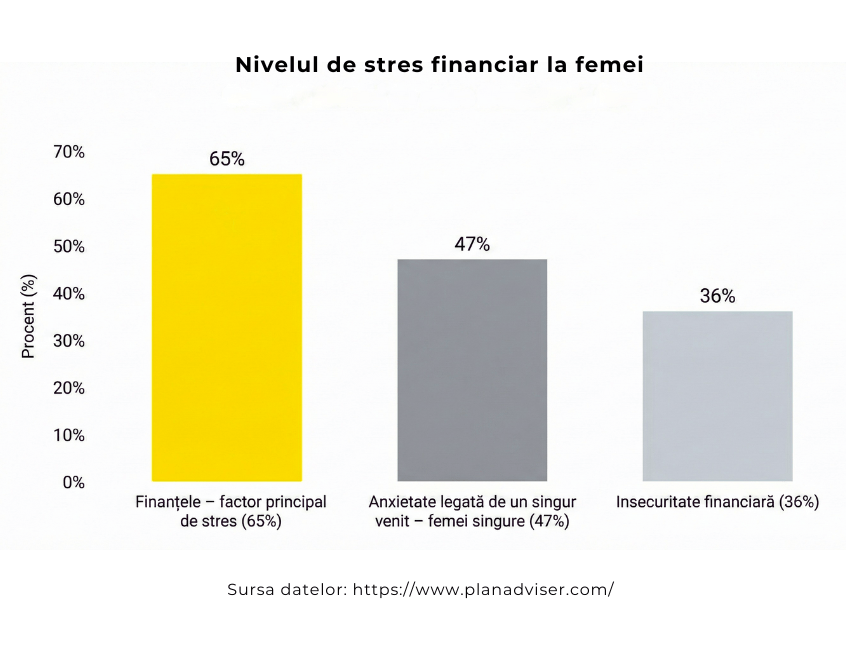

Sondajele ne arată o realitate pe care o discutăm prea puțin la cafea: aproape două treimi dintre femei (65%) consideră finanțele personale principala lor sursă de stres și anxietate. Această presiune constantă este, de fapt, o reacție firească la un context instabil. Ea apare atunci când siguranța ta atârnă de un singur fir, și nicidecum pentru că ai fi tu „prea anxioasă” sau dezorganizată.

Astăzi vreau să vorbim deschis despre vulnerabilitatea venitului unic și despre cum putem începe să construim, cu blândețe, piloni suplimentari de sprijin. Obiectivul nostru este să dormim mai liniștite, lăsând deoparte presiunea nerealistă de a deveni milionare peste noapte.

De ce un singur venit este mai riscant decât pare

Timp de decenii, societatea ne-a vândut o promisiune simplă: găsește-ți un loc de muncă stabil, muncește din greu și vei fi în siguranță. Această idee s-a înrădăcinat adânc în mentalitatea noastră. Totuși, realitatea economică actuală ne arată că ceea ce numim „stabilitate” s-a transformat, de fapt, într-o vulnerabilitate extremă.

Gândește-te la finanțele tale ca la o masă. Dacă acea masă se sprijină pe un singur picior — salariul tău — echilibrul ei este fragil. Este suficient ca acel picior să se clatine puțin, fie din cauza unei restructurări, fie din cauza unei probleme de sănătate care te scoate temporar din circuit, pentru ca întreaga structură să se prăbușească.

Când depinzi 100% de un singur angajator, pierzi controlul. Siguranța ta financiară nu mai este în mâinile tale, ci în deciziile altcuiva.

Această fragilitate este resimțită acut de milioane de femei. Studiile ne oferă o imagine clară a acestei presiuni tăcute. Sondajele arată că 36% dintre femei nu se simt în siguranță financiar, indiferent de cât de mult câștigă la jobul actual.

Problema nu este neapărat suma încasată, ci sursa unică a acesteia.

Situația devine și mai apăsătoare pentru femeile care gestionează singure gospodăria (așa-numitul grup SINK - Single Income, No Kids, sau mamele singure). Pentru ele, plasa de siguranță a unui partener nu există. Datele arată că 47% dintre femeile singure trăiesc cu o anxietate majoră legată de faptul că depind exclusiv de capacitatea lor de muncă.

Aproape jumătate dintre femeile aflate în această situație declară că a trăi dintr-un singur venit este un factor major de stres cronic.

Riscul unui singur venit nu este doar despre „ce faci dacă îți pierzi jobul”. Este și despre libertatea ta de zi cu zi. Când ai o singură sursă de bani, puterea ta de negociere scade. Poți ajunge să tolerezi un mediu de lucru toxic, un șef abuziv sau lipsa unei măriri de salariu binemeritate, pur și simplu pentru că nu îți permiți luxul de a spune „nu”.

Dependența de un singur salariu îți răpește opțiunile.

Mai mult, inflația și costul vieții au transformat salariul unic dintr-o garanție a confortului într-o sursă de supraviețuire la limită. Multe femei constată că, deși muncesc full-time, marja de eroare este inexistentă. O singură cheltuială neprevăzută sau o lună de incapacitate de muncă poate destabiliza bugetul pe termen lung.

A conștientiza acest risc nu înseamnă a fi pesimistă. Înseamnă a privi realitatea în față pentru a putea schimba strategia. A înțelege că un singur venit este riscant reprezintă primul pas către construirea unei stabilități reale, care să nu depindă de semnătura unui singur șef.

Stresul financiar nu afectează doar contul, ci și corpul

Când banii sunt o sursă de îngrijorare, corpul nostru resimte totul. Există o legătură strânsă între starea portofelului și sănătatea noastră fizică sau mentală.

Cercetările arată că stresul financiar persistent are un impact direct și negativ asupra sănătății femeilor. Suntem mult mai afectate de această presiune comparativ cu bărbații. Trăind cu teama constantă că resursele sunt limitate sau că se pot termina oricând, corpul rămâne într-o stare de alertă care ne consumă energia.

Această tensiune se transformă adesea în epuizare, probleme de somn și o stare generală de rău. În plus, stresul ne afectează capacitatea de a gândi limpede. Astfel, construirea unei a doua surse de venit devine un act esențial de grijă față de sănătatea ta, mult mai important decât simpla acumulare de bani.

De ce tot mai multe studii recomandă venituri multiple

Dacă ai discutat vreodată cu un consultant financiar despre investiții, probabil ai auzit regula de aur: „nu îți pune toate ouăle în același coș”. Este principiul diversificării, care spune că, pentru a fi în siguranță, nu trebuie să depinzi de succesul unei singure companii.

Totuși, când vine vorba de propriile noastre venituri, majoritatea ignorăm această regulă și ne punem „toate ouăle” în coșul unui singur salariu.

Experții în finanțe personale și studiile recente subliniază tot mai apăsat că această abordare este depășită. Recomandarea modernă pentru femei este clară: tranziția de la venitul unic la multiple fluxuri de venit nu este o strategie de îmbogățire rapidă, ci una de supraviețuire și reziliență pe termen lung.

De ce insistă specialiștii pe această direcție? Argumentele se împart în trei mari categorii care îți pot schimba perspectiva asupra muncii:

În primul rând, vorbim despre siguranță și reziliență în fața șocurilor. Economia este ciclică, iar crizele apar inevitabil. Când ai o singură sursă de venit, pierderea locului de muncă este o tragedie care îți taie accesul la resurse instantaneu.

În schimb, dacă ai construit și alte fluxuri: poate niște dividende, o mică afacere online sau drepturi de autor, pierderea salariului devine o problemă gestionabilă, nu un dezastru total. Diversificarea funcționează ca un amortizor de șocuri: chiar dacă un motor se oprește, avionul continuă să zboare cu celelalte.

În al doilea rând, diversificarea îți oferă autonomie și putere de negociere. Există o diferență psihologică uriașă între a merge la serviciu știind că trebuie să fii acolo pentru a supraviețui și a merge știind că alegi să fii acolo.

Când știi că ai și alte surse de bani, dispare disperarea. Ai curajul să ceri o mărire de salariu, să refuzi sarcini care nu sunt în fișa postului sau chiar să pleci dintr-un mediu toxic. Veniturile multiple îți redau vocea și demnitatea profesională, transformându-te dintr-un angajat dependent într-un partener de discuție egal.

În al treilea rând, este cea mai eficientă metodă de accelerare a bunăstării. Să economisești strict din salariu este adesea o luptă, mai ales când costul vieții crește. Salariul tinde să acopere nevoile curente, lăsând puțin loc pentru altceva.

Veniturile suplimentare au însă o altă dinamică: pentru că ai învățat deja să trăiești din salariu, banii extra pot fi direcționați integral către economii și investiții. Astfel, viteza cu care îți atingi obiectivele financiare crește exponențial.

Așadar, recomandarea studiilor nu este să ne epuizăm muncind mai mult. Ideea centrală este să ne construim sisteme paralele de susținere. Este trecerea de la mentalitatea de „angajat care vinde timp” la cea de „proprietar de active care generează valoare”.

Ce înseamnă, de fapt, venit pasiv (fără mituri)

Termenul de „venit pasiv” a devenit extrem de popular în ultimii ani, fiind adesea promovat greșit ca o formulă magică de îmbogățire rapidă. Internetul este plin de promisiuni sclipitoare despre cum poți face bani „în timp ce dormi”, fără niciun efort.

Din păcate, aceste imagini nerealiste creează așteptări false și, ulterior, dezamăgire.

Pentru a construi ceva durabil, avem nevoie să curățăm acest concept de sclipiciul marketingului și să înțelegem mecanismul real din spatele lui.

În esență, venitul pasiv reprezintă banii câștigați dintr-o activitate în care nu ești implicată activ în mod direct și continuu. Diferența fundamentală față de salariu (venitul activ) stă în relația dintre timp și bani. La job, ecuația este simplă: schimbi o oră din timpul tău pentru o sumă fixă de bani. Dacă te oprești din muncă, plata se oprește și ea.

Venitul pasiv funcționează după o altă logică. Aici, munca se face în avans. Investești timp, energie sau bani într-o etapă inițială de construcție, pentru ca apoi să culegi roadele pe o perioadă lungă, cu un efort minim de întreținere.

Îmi place să folosesc metafora livezii pentru a explica acest proces.

Salariul este ca și cum ai merge zilnic în pădure să culegi fructe sălbatice: dacă nu mergi azi, coșul rămâne gol. Venitul pasiv este ca plantarea propriului pom fructifer. La început, efortul este intens și neplătit: sapi groapa, plantezi puietul, îl uzi, îl protejezi de dăunători.

Poate dura ani până vezi prima recoltă. Însă odată ce copacul ajunge la maturitate, el va produce fructe sezon după sezon, ani la rând. Tu va trebui doar să îl îngrijești ocazional, în timp ce el lucrează pentru tine.

Este important să acceptăm că etapa de „construcție” a venitului pasiv este adesea foarte activă. De exemplu, dacă scrii o carte digitală sau creezi un curs online, vei munci zeci sau sute de ore înainte de a vedea primul leu. Dacă investești la bursă pentru dividende, va trebui să muncești activ pentru a strânge capitalul inițial.

„Pasivitatea” apare abia după ce sistemul este pus pe picioare. Un portofoliu de investiții generează dividende sau dobânzi indiferent dacă tu ești în vacanță sau la birou. Un material digital se vinde automat, la orice oră din zi și din noapte. Un apartament închiriat aduce o chirie lunară (deși aici implicarea proprietarului poate fi mai mare).

Așadar, venitul pasiv este un sistem de a genera valoare decuplat de prezența ta fizică permanentă. Scopul său nu este să încurajeze lenea, ci să îți ofere libertate. El îți permite să câștigi bani chiar și în momentele în care alegi să te odihnești, să petreci timp cu familia sau când, din motive de sănătate, nu poți munci. Este trecerea de la a fi singurul motor al finanțelor tale la a construi un motor auxiliar care funcționează autonom.

Barierele reale pentru femei (și de ce nu e vina ta)

Dacă ai simțit vreodată că îți este incredibil de greu să începi să investești sau să construiești o sursă nouă de venit, vreau să știi un lucru esențial: nu ești tu problema. Ezitarea ta nu vine dintr-o lipsă de capacitate intelectuală sau dintr-o slăbiciune de caracter. Ea este adesea rezultatul unor bariere invizibile, dar extrem de solide, cu care ne confruntăm zi de zi.

Studiile academice și analizele economice identifică obstacole sistemice clare care stau în calea independenței financiare a femeilor. Primul și cel mai evident obstacol este cel al resurselor disponibile. Statisticile arată că femeile au, în medie, venituri mai mici decât bărbații pe parcursul vieții. Această realitate se traduce printr-o marjă de manevră mult mai îngustă.

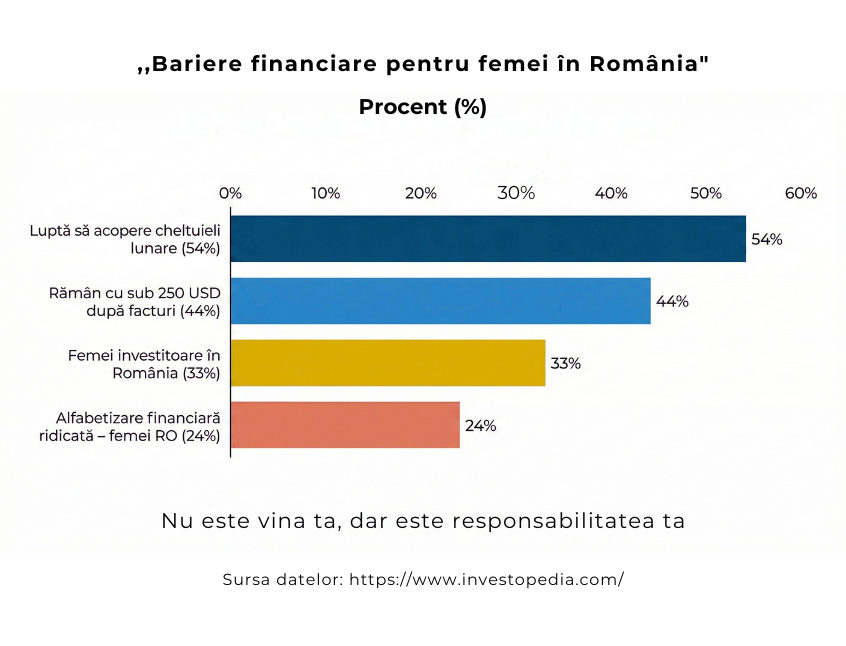

Un sondaj recent ne oferă o imagine clară a acestei presiuni: 54% dintre femei declară că se luptă să acopere cel puțin o cheltuială lunară esențială. Mai mult, 44% dintre participante spun că, după ce plătesc toate facturile, rămân cu sume infime, uneori sub echivalentul a 250 de dolari.

În acest context, vechea zicală „trebuie să ai bani ca să faci bani” devine dureros de adevărată. Când bugetul este limitat la strictul necesar, ideea de a risca o sumă de bani într-o investiție pare o imprudență, nu o oportunitate. Frica de a greși și de a pierde puținul existent este, de fapt, un mecanism de supraviețuire absolut rațional, nu o dovadă de lipsă de curaj.

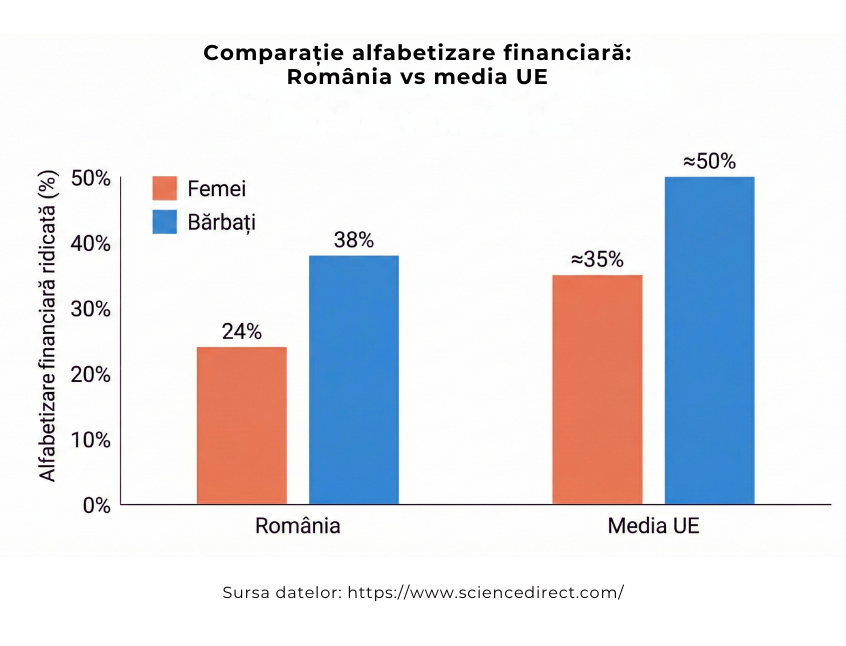

Al doilea obstacol major este decalajul de educație și încredere. Multe dintre noi am crescut cu mesaje care ne încurajau să fim prudente, să economisim și să avem grijă de gospodărie, în timp ce discuțiile despre investiții, multiplicarea banilor și riscuri calculate erau rezervate bărbaților. Cercetările confirmă că femeile au adesea o alfabetizare financiară mai redusă, nu din lipsă de interes, ci din lipsă de expunere timpurie la aceste concepte.

Această lipsă de familiaritate creează un sentiment de „impostor”. Ne simțim copleșite de termenii tehnici și avem impresia că toată lumea știe ce face, mai puțin noi. Astfel, preferăm să nu acționăm deloc decât să facem o greșeală, rămânând blocate în zona de siguranță a conturilor de economii, care însă nu ne protejează de inflație.

În plus, stresul financiar ne afectează diferit. Femeile tind să internalizeze mult mai puternic responsabilitatea siguranței familiei. Această greutate emoțională ne poate paraliza deciziile. Când ești epuizată de grija zilei de mâine, energia mentală necesară pentru a învăța ceva nou sau pentru a lansa un proiect secundar este aproape inexistentă.

Așadar, dacă încă nu ai început, te rog să fii blândă cu tine. Nu ai amânat pentru că ești leneșă sau nepricepută. Ai amânat pentru că ai navigat într-un sistem care ți-a pus piedici reale. Conștientizarea acestui fapt este primul pas pentru a demonta aceste bariere, una câte una, în ritmul tău.

Exemple de venituri pasive potrivite pentru început

Nu trebuie să ai sume uriașe sau să fii o expertă în imobiliare ca să începi. Iată câteva direcții simple și accesibile:

Investiții în companii plătitoare de dividende sau ETF-uri: Aceasta este una dintre cele mai recomandate metode pentru a începe. Practic, cumperi o mică parte dintr-o companie (sau sute de companii, prin ETF-uri), iar ele îți plătesc periodic o parte din profitul lor, doar pentru că ești acționar.

Produse digitale: Dacă ai o expertiză, o poți transforma într-un ghid PDF, un curs scurt sau un model de buget, pe care îl creezi o dată și îl vinzi de nenumărate ori.

Dobânzi: Chiar și un cont de economii sau titlurile de stat generează un venit pasiv (dobânda), oferindu-ți o primă experiență a banilor care produc bani.

Accentul trebuie pus pe simplitate și pe potrivirea cu stilul tău de viață, nu pe promisiuni de îmbogățire rapidă.

Cum începi fără să te simți copleșită

Secretul este să nu încerci să faci totul deodată.

Clarifică de ce ai nevoie. Vrei doar să acoperi o factură lunară sau vrei să înlocuiești salariul în 10 ani?

Alege o singură direcție. Nu începe și cu bursa, și cu un blog, și cu imobiliare în același timp.

Începe cu resursele pe care le ai. Poți investi sume mici (100-200 lei) în ETF-uri sau poți folosi timpul liber pentru a crea ceva digital.

Măsoară progresul în liniște. Nu te compara cu „guru” de pe internet. Progresul tău e singurul care contează.

Mai puțin, dar constant, bate mult și haotic.

Concluzie

Veniturile pasive nu sunt despre a deveni „mai bogată” de dragul bogăției, ci despre a deveni mai puțin vulnerabilă. Pentru multe femei, ele reprezintă pasul firesc de la frica zilei de mâine la liniștea că, indiferent ce se întâmplă, există o plasă de siguranță pe care au țesut-o singure.

Dacă simți că vrei să construiești un venit suplimentar, dar nu știi de unde să începi sau ce se potrivește vieții tale reale, te invit la o discuție. O sesiune 1:1 te poate ajuta să clarifici direcția, să lucrăm pe situația ta concretă și să alegem pași care să îți ofere siguranță, nu presiune.

👉 Programează o sesiune 1:1, atunci când simți că ai nevoie de mai multă claritate.

Cu drag,

Mara.

FAQ - Întrebări frecvente despre veniturile pasive

1. Venitul pasiv înseamnă că nu mai muncesc deloc?

Nu. Venitul pasiv presupune un efort inițial – timp, energie sau bani – urmat de venituri care nu mai cer implicarea ta zilnică. Scopul este să reduci efortul în timp, nu să îl elimini complet.

2. Am nevoie de bani mulți ca să încep să construiesc venituri pasive?

Nu. Poți începe cu sume mici sau doar cu timp și consecvență. Important este să alegi o variantă potrivită resurselor tale actuale, nu să amâni până la „momentul perfect”.

3. Care este diferența dintre venit pasiv și un al doilea job?

Un al doilea job înseamnă mai multe ore de muncă constantă. Venitul pasiv înseamnă să construiești ceva care poate genera bani și atunci când nu muncești activ, oferindu-ți mai multă flexibilitate pe termen lung.

4. Cât timp durează până apar rezultatele dintr-un venit pasiv?

De regulă, rezultatele apar în luni sau ani, nu în săptămâni. Veniturile pasive sunt o strategie pentru liniște și siguranță pe termen lung, nu o soluție rapidă pentru urgențe financiare.

5. Sunt veniturile pasive potrivite pentru femei 40+?

Da. Pentru multe femei 40+, veniturile pasive sunt o opțiune foarte potrivită, pentru că oferă stabilitate, flexibilitate și control. Experiența, răbdarea și claritatea sunt avantaje reale în acest proces.

Resurse și studii citate

PMC / NCBI – The impact of accumulated financial stress

Studiu care demonstrează că stresul financiar persistent are efecte negative cumulate asupra sănătății fizice și mentale a femeilor. Link: https://pmc.ncbi.nlm.nih.gov/articles/PMC3536554/

Yahoo Finance / Credit Karma – Single women and financial insecurity

Sondaj care arată că 47% dintre femeile singure simt anxietate legată de dependența de un singur venit. Link: https://finance.yahoo.com/news/single-women-scraping-held-down-184722490.html

Ellevest – SINK (Single Income, No Kids) women & money

Articol care citează studii despre presiunea financiară resimțită de femeile care trăiesc dintr-un singur venit. Link: https://www.ellevest.com/magazine/sink-single-income-no-kids-women-money-guide

PlanAdviser – Finances as top stressor for women

Date care indică faptul că pentru 65% dintre femei, situația financiară este principala sursă de stres. Link: https://www.planadviser.com/finances-top-source-stress-women/

The Beyond Woman – Unlock Financial Freedom

Articol despre importanța diversificării veniturilor pentru reziliența financiară a femeilor. Link: https://www.thebeyondwoman.com/unlock-financial-freedom-using-multiple-streams-of-income/

Hype Women – Why Women Need Multiple Income Streams

Analiză care argumentează necesitatea de a nu depinde de o singură sursă de venit („nu îți pune toate ouăle într-un singur coș”). Link: https://thehypewomen.com/why-women-need-multiple-income-streams

The Smart Investor – Women & Wealth

Ghid care recomandă veniturile din dividende și proiecte secundare ca metodă de creștere a securității financiare. Link: https://thesmartinvestor.com.sg/women-wealth-why-investing-is-the-key-to-financial-security/

Nature – Financial barriers for women

Studiu academic despre barierele (salarii mici, educație precară) care împiedică femeile să atingă independența financiară. Link: https://www.nature.com/articles/s41599-023-01640-y

HR Dive – The impact of financial stress on women

Raport care arată că femeile sunt disproporționat mai afectate de stresul financiar comparativ cu bărbații. Link: https://www.hrdive.com/spons/the-impact-of-financial-stress-on-women/561840/

Investopedia – Her Money Mindset 2024

Sondaj care relevă că multe femei rămân cu sume infime după plata facturilor, ceea ce îngreunează investițiile. Link: https://www.investopedia.com/how-to-overcome-gender-wage-gap-8646898

Protected Income – The State of Women 2022

Raport despre rolul veniturilor protejate (pensii, anuități) în asigurarea liniștii financiare la bătrânețe. Link: https://www.protectedincome.org/stateofwomen/

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro