Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Regula de aur a disciplinei: planul se respectă chiar dacă nu ai chef

Draga mea,

Îți amintești de un moment de duminică seara, când totul pare posibil?

Îți privești agenda sau aplicația bancară și simți un val de hotărâre. Îți spui că săptămâna aceasta va fi diferită. Vei nota fiecare cheltuială, vei găti acasă pentru a economisi și vei citi acea carte de educație financiară care așteaptă pe noptieră de câteva săptămâni.

În acele clipe de claritate, planul pare simplu, logic și perfect realizabil. Ești motivată, odihnită și gata de acțiune.

Apoi vine ziua de marți. Ai avut o ședință lungă la serviciu, copilul a răcit, iar traficul spre casă a fost un coșmar. Când ajungi în sfârșit pe canapea, ultimul lucru pe care îți dorești să-l faci este să deschizi un tabel Excel sau să analizezi facturi.

Tot ce vrei este liniște. În acel moment, planul tău perfect de duminică este ca o povară imensă, o haină prea strâmtă care te strânge. Și pentru că nu ai energia să te ocupi de el, îl amâni. O zi, două, o săptămână.

Imediat apare vizitatorul nepoftit: vinovăția. Începi să te critici. Îți spui că nu ai suficientă voință, că ești dezorganizată sau că „pur și simplu nu ești făcută pentru asta”.

Privim disciplina ca pe o trăsătură de caracter magică, pe care unele femei o au, iar altele nu. Credem că secretul celor care reușesc este că ele au mereu „chef” și energie să facă lucrurile grele.

Dar, adevărul este mult mai blând și mai eliberator. Zilele în care avem cu adevărat „chef” să ne ocupăm de sarcini administrative sau financiare sunt rare și complet imprevizibile.

Motivația este o emoție, iar emoțiile sunt, prin natura lor, schimbătoare. Ele depind de cât am dormit, de vremea de afară, de nivelul de stres sau de hormoni.

Dacă planul nostru financiar se bazează pe condiția ca noi să ne simțim bine și motivate pentru a-l executa, atunci el este sortit să se rupă la prima zi mai grea.

Problema nu a fost niciodată lipsa ta de voință, ci faptul că te-ai bazat pe o resursă epuizabilă: energia de moment. Disciplina reală nu are legătură cu entuziasmul. Ea înseamnă să ai un sistem care funcționează automat, chiar și atunci când ești obosită sau lipsită de chef.

Nu ești slabă pentru că ai zile grele: este firesc să fie așa. De aceea, planul financiar trebuie construit astfel încât să te susțină tocmai în acele zile, fără să-ți ceară un efort suplimentar.

Ce înseamnă, de fapt, să respecți planul chiar și atunci când nu ai chef?

Dacă privim dincolo de mitul „voinței de fier”, psihologia comportamentală ne oferă o definiție mult mai pragmatică a disciplinei.

A respecta un plan nu este un act de eroism zilnic, ci rezultatul unei strategii cognitive specifice, numită de experți „implementarea intențiilor” (implementation intentions).

Această distincție este vitală. Majoritatea oamenilor eșuează nu pentru că nu își doresc suficient de mult să reușească (intenția există), ci pentru că există o prăpastie uriașă între intenție și acțiune.

Această prăpastie se numește „fricțiune decizională”. În fiecare zi, creierul nostru are o rezervă limitată de energie pentru luarea deciziilor. Când suntem obosiți, stresați sau lipsiți de chef, capacitatea noastră de a lua decizii bune scade dramatic. În acele momente, creierul va alege automat calea minimei rezistențe: să amâne, să cheltuie impulsiv sau să ignore bugetul.

Iată cum arată datele științifice. O meta-analiză cuprinzătoare realizată de Wright și colegii săi (2023) a demonstrat că disciplina nu se construiește prin auto-impunere, ci prin strategii de planificare care transformă o intenție abstractă într-un comportament automat.

Studiul arată că persoanele care folosesc strategii de tip „dacă-atunci” reușesc să transforme intențiile în obiceiuri consistente mult mai eficient decât cele care se bazează doar pe motivație.

Cum funcționează acest mecanism?

Practic, disciplina devine un proces de externalizare a controlului. În loc să te întrebi „Am chef să verific banii azi?”, folosești un plan care a decis deja pentru tine. Studiile experimentale, precum cel condus de Robinson et al. (2018) pe utilizatori de dispozitive Fitbit, au arătat diferențe majore de performanță bazate pe specificitatea planului.

Participanții care și-au formulat planuri exacte, specificând „când”, „unde” și „cum” vor acționa, au avut rezultate net superioare grupului de control, menținându-și activitatea chiar și atunci când motivația fluctua.

Așadar, a respecta planul înseamnă a scurtcircuita procesul de negociere internă.

Când ai un plan bine structurat, stimulul extern (de exemplu, o dată din calendar sau primirea unei notificări) declanșează direct acțiunea, fără a mai trece prin filtrul emoțional al lui „am chef sau nu”. Disciplina reală este, de fapt, un sistem de protecție: îți aperi obiectivele pe termen lung de stările tale trecătoare de moment, eliminând povara deciziei din zilele dificile.

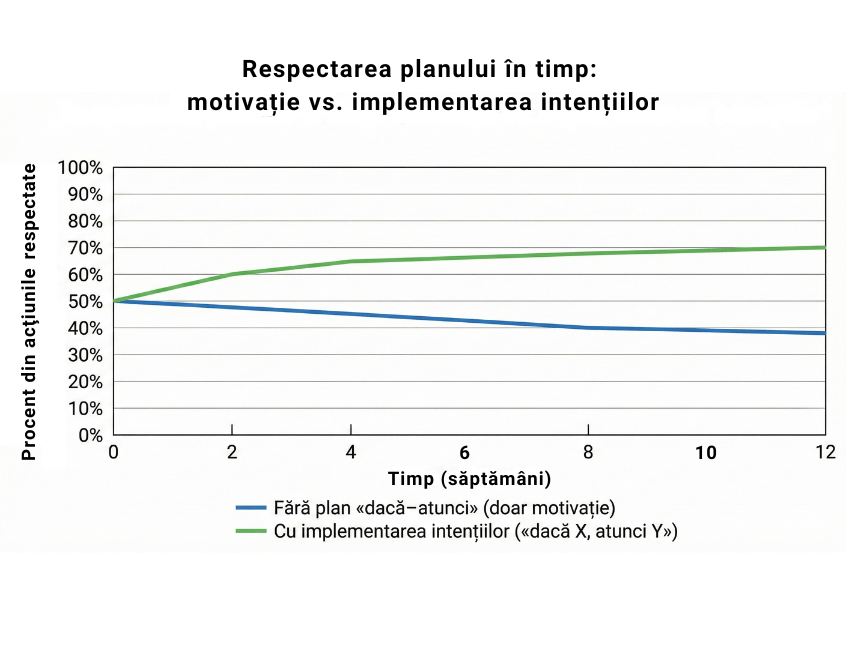

Graficul de tip linie compară evoluția ratei de respectare a planului pe 12 săptămâni între două grupuri. Diferența devine vizibilă după 2 săptămâni, ilustrând cum planurile „dacă-atunci” mențin disciplina chiar când motivația scade.

De ce funcționează planurile simple de tip „dacă-atunci”?

Marea capcană a obiectivelor noastre financiare este adesea formularea lor vagă.

Ne spunem „o să fiu mai atentă cu cheltuielile” sau „o să încerc să pun bani deoparte”. Acestea sunt doar dorințe, nu instrucțiuni clare pentru creier. În momentele de oboseală, o dorință generală este ușor de ignorat.

Soluția validată științific pentru a depăși acest blocaj este tehnica „intențiilor de implementare”, cunoscută mai simplu sub formula planurilor „dacă-atunci”.

Această strategie funcționează deoarece schimbă mecanismul mental prin care acționăm. În loc să te bazezi pe o decizie conștientă luată în timp real (care consumă energie), creezi o legătură automată între un stimul din mediu și o acțiune specifică.

Este ca și cum ai programa un algoritm pentru propriul comportament: „Dacă apare situația X, atunci execut imediat acțiunea Y”.

Eficiența acestei metode este susținută de dovezi solide. O meta-analiză realizată de Wright și colegii săi (2023) confirmă faptul că implementarea intențiilor este una dintre cele mai puternice strategii pentru a transforma o simplă intenție într-un obicei consistent.

Studiul arată că persoanele care își formulează planurile în acest mod specific au rate de succes mult mai mari în menținerea comportamentului dorit, deoarece elimină ezitarea din momentul acțiunii.

Mecanismul din spate este fascinant: prin repetarea mentală a formulei „dacă-atunci”, creierul începe să scaneze mediul după situația „dacă”. Când aceasta apare, activarea comportamentului „atunci” devine aproape reflexă.

De exemplu, un studiu coordonat de Silva et al. (2018) a demonstrat că această tehnică are un efect semnificativ asupra creșterii activității fizice, efectul fiind și mai puternic atunci când planurile sunt revizuite periodic.

Mai mult, specificitatea este crucială. Cercetarea realizată de Robinson et al. (2018), care a monitorizat utilizatori de dispozitive Fitbit, a arătat că cei care și-au făcut planuri detaliate de tipul „când-unde-cum” (de exemplu, „Dacă este marți la ora 18:00, atunci merg la sală”) au avut rezultate net superioare grupului de control, crescând semnificativ numărul de pași și timpul de activitate.

În contextul financiar, acest lucru înseamnă că nu trebuie să te bazezi pe memoria sau pe cheful tău pentru a face lucrurile corecte. Planul „dacă-atunci” preia controlul. Nu mai trebuie să negociezi cu tine însăți dacă să transferi banii de economii sau nu.

Stimulul (intrarea salariului) declanșează automat răspunsul (transferul), scurtcircuitând orice tentație de a cheltui banii pe altceva. Această tehnică transformă disciplina dintr-un efort continuu într-o serie de reacții simple la stimuli prestabiliți.

Cum arată asta în viața ta financiară?

Teoria sună bine, dar cum o aplici concret pe portofelul tău? În viața ta financiară, lipsa de claritate este inamicul numărul unu. Obiectivele tale de tipul „voi cheltui mai puțin” sau „voi fi mai organizată” eșuează aproape garantat pentru că nu îi oferi creierului tău instrucțiuni clare de execuție.

El nu știe ce să facă exact cu aceste dorințe vagi într-un moment de stres sau oboseală.

Aplicând principiile demonstrate de Robinson et al. (2018) privind specificitatea planurilor „când-unde-cum”, transformi dorințele tale financiare în reguli stricte. Nu mai există „poate” sau „vedem cum stau cu banii”. Există doar declanșator și reacție.

Iată câteva exemple concrete de reguli „dacă-atunci” pe care le poți implementa imediat:

Regula pentru venituri: „Dacă primesc notificarea de intrare a salariului, atunci, în următoarele 15 minute, transfer 10% în contul de economii și plătesc datoriile curente.” Aceasta este cea mai importantă regulă. Studiile arată că deciziile pe care le iei „la rece”, înainte ca banii să fie disponibili pentru cheltuieli, sunt mult mai sigure decât încercarea de a economisi „ceea ce îți rămâne” la final de lună.

Regula pentru monitorizare: „Dacă este luni dimineața și îmi beau cafeaua, atunci deschid aplicația bancară pentru a categorisi cheltuielile de săptămâna trecută.” Cercetările (Pirolli et al., 2017) sugerează că dacă legi o acțiune nouă (verificarea bugetului) de o rutină existentă și plăcută (cafeaua ta de dimineață), îți crești semnificativ șansele să te ții de ea.

Regula pentru cheltuieli impulsive: „Dacă vreau să cumpăr un obiect neplanificat care costă peste 200 de lei, atunci aștept 24 de ore înainte de a finaliza tranzacția.”

Această regulă te ajută să pui o pauză necesară între impuls și acțiune, lăsând partea rațională a creierului să preia controlul.Regula pentru bonusuri: „Dacă încasez o sumă neașteptată de bani, atunci direcționez 50% către rambursarea anticipată sau investiții și 50% către dorințe personale.”

Decizând procentele acum, elimini tentația de a cheltui totul când te va cuprinde euforia momentului.

Frumusețea acestor reguli este că transformă disciplina într-un proces mecanic pentru tine. Nu trebuie să fii motivată să economisești; trebuie doar să execuți instrucțiunea când apare salariul.

Nu te mai bazezi pe starea ta de spirit, ci pe o structură logică pe care ai construit-o special pentru a te proteja în momentele de slăbiciune.

Cum te ajută automatizarea să rămâi disciplinată fără să consumi energie emoțională?

Cea mai puternică formă de disciplină pe care o poți construi este aceea în care nu trebuie să faci, propriu-zis, nimic. Pare contraintuitiv, nu? Dar secretul stă în puterea „setărilor implicite” (defaults).

Studiile clasice de economie comportamentală, precum cele realizate de Choi, Madrian și Shea, au demonstrat un adevăr fascinant despre natura umană: suntem mult mai predispuși să rămânem pe calea stabilită deja pentru noi.

În cercetarea lor, au arătat că atunci când angajații sunt înscriși automat în planuri de economisire (și trebuie să facă un efort ca să iasă, nu ca să intre), ratele de participare sar de 85%, iar majoritatea oamenilor păstrează acest obicei benefic ani la rând.

Ce înseamnă asta pentru tine? Că poți folosi această „inerție” în avantajul tău. Automatizarea elimină complet ceea ce numim „fricțiune decizională”. Nu mai trebuie să te lupți cu tentația de a cheltui banii înainte de a economisi, pentru că decizia a fost luată și executată deja de sistemul bancar.

Iată concret ce ar trebui să automatizezi pentru a elimina eroarea umană și oboseala din ecuație:

Economisirea: Configurează un transfer automat (Direct Debit sau Plată Recurentă) către contul tău de economii sau de investiții. Programează-l exact în ziua în care încasezi salariul sau în ziua imediat următoare.

Astfel, aplici principiul „plătește-te pe tine prima dată” fără să miști un deget. Banii pleacă spre viitorul tău înainte ca tu să apuci să-i vezi în contul curent și să fii tentată să-i cheltui.Plata facturilor: Folosește debitul direct pentru utilități și abonamente. Astfel eviți penalizările cauzate de uitare, stresul de a ține minte datele scadente sau lipsa de chef dintr-o seară aglomerată.

Există totuși un singur lucru pe care NU trebuie să îl automatizezi: conștientizarea. Verificarea tranzacțiilor și a soldului trebuie să rămână un act intenționat. Totuși, simplifică-l: stabilește un moment fix (o dată pe săptămână sau pe lună) în care doar te uiți peste cifre, pentru a păstra contactul cu realitatea banilor tăi, fără a interveni manual în procesele de plată.

Automatizarea nu înlocuiește responsabilitatea ta, ci o face sustenabilă. Îți transformă disciplina dintr-o corvoadă zilnică într-un sistem de tip „set and forget” (setează și uită), care lucrează pentru liniștea ta financiară.

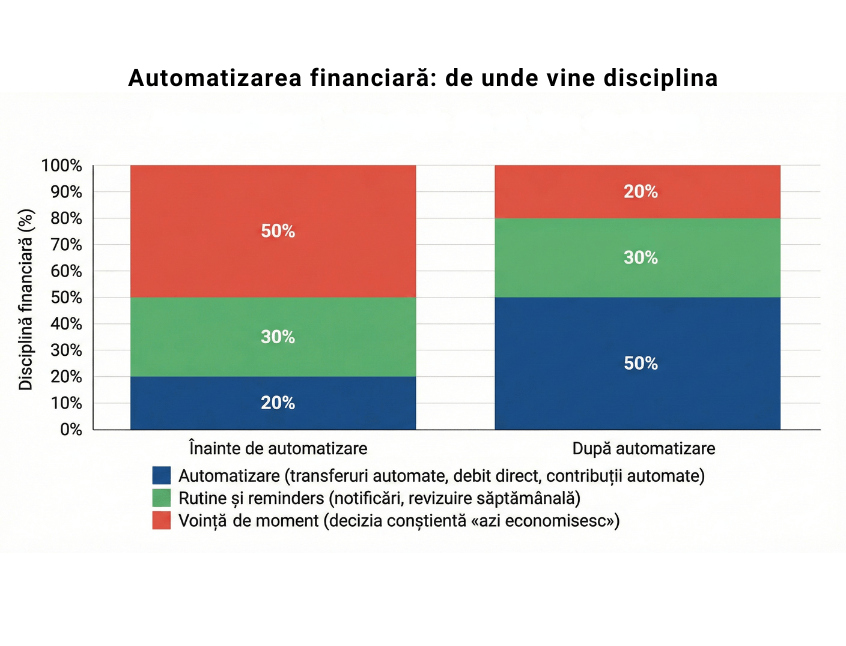

Diagrama cu bare descompune sursele disciplinei financiare înainte și după automatizare. Arată clar cum sistemele automate reduc dependența de voință zilnică.

Cum urmărești planul fără să aluneci în control obsesiv?

Există o linie foarte fină între a fi responsabilă financiar și a deveni obsedată de fiecare leu cheltuit. Diferența constă în emoția din spate: urmărirea sănătoasă îți oferă claritate și putere de decizie, în timp ce verificarea compulsivă este alimentată de frică.

Dacă te trezești intrând în aplicația bancară de trei ori pe zi doar ca să te asiguri că „totul este în regulă”, nu faci decât să îți crești nivelul de anxietate. În finanțe, „mai des” nu înseamnă neapărat „mai bine”. Verificarea excesivă te face să reacționezi emoțional la fluctuații normale, în loc să privești imaginea de ansamblu.

Secretul este să înlocuiești controlul permanent cu repere clare. Instrumentele digitale moderne, așa cum arată studiile recente despre alfabetizarea financiară digitală, au rolul de a reduce efortul mental, nu de a-l amplifica. Scopul este să folosești tehnologia pentru a primi informația esențială fără a fi nevoie să o cauți obsesiv.

Ce merită urmărit, concret?

Nu ai nevoie să știi soldul în timp real în fiecare oră. Ai nevoie de câțiva indicatori simpli, verificați la o frecvență stabilită dinainte:

Rapoartele automate: În loc să scanezi manual tranzacțiile zilnic, setează aplicația bancară sau un agregator financiar să-ți trimită un raport săptămânal. Aceste notificări automate reduc „fricțiunea decizională” și te ajută să rămâi informată pasiv.

Indicatorii cheie: Concentrează-te pe cifrele care contează cu adevărat: rata de economisire (cât ai reușit să pui deoparte luna asta) și soldul cardului de credit (pentru a evita dobânzile).

Momentul verificării: Stabilește o singură zi pe săptămână pentru „audit”. Dacă știi că vinerea la prânz verifici situația, creierul tău se va relaxa în restul săptămânii, știind că există un moment dedicat pentru asta.

O urmărire corectă a bugetului trebuie să te liniștească, confirmându-ți că ești pe drumul cel bun, nu să te țină într-o stare de tensiune continuă.

De ce îți este mai ușor să fii disciplinată când ai sprijin?

Adesea crezi că disciplina este un act solitar, o luptă pe care trebuie să o duci singură între patru pereți. Însă studiile arată exact contrariul: ești construită să performezi mai bine atunci când nu ești singură.

Conceptul cheie de care ai nevoie este ceea ce cercetătorii numesc „responsabilizare cu susținere” (supportive accountability). Modelul, dezvoltat de Mohr et al. (2011), arată că ești mult mai consecventă în respectarea unui plan atunci când știi că o persoană de încredere și cu expertiză îți urmărește progresul.

Nu este vorba despre a fi verificată, ci despre a ști că efortul tău este văzut și validat.

Trebuie să faci însă o distincție clară între control și susținere. Studiile conduse de Oussedik et al. (2017) diferențiază „responsabilizarea autonomă” (care vine din dorința ta de a reuși și din încrederea în partener) de „responsabilizarea controlată” (bazată pe frica de a fi certată sau judecată).

Responsabilizarea bazată pe frică funcționează doar pe termen scurt, în timp ce sprijinul blând te ajută să schimbi comportamentul sustenabil și îți menține motivația ridicată.

Cum arată responsabilizarea sănătoasă în viața ta?

Sprijinul real nu înseamnă să ai pe cineva care îți dă peste mână când greșești. Înseamnă să-ți construiești un sistem social care te menține pe traiectorie. Iată cum poți implementa asta:

Partenerul de obiective (Accountability Buddy): Găsește o prietenă cu obiective similare și stabiliți un „check-in” săptămânal. Nu trebuie să vă analizați bugetele la virgulă, ci doar să vă întrebați reciproc: „Te-ai ținut de planul pe care ți l-ai propus săptămâna asta?”.

Grupul de suport: Apartenența la un grup mic care discută deschis despre finanțe normalizează provocările prin care treci și elimină rușinea izolării.

Un ghid sau coach: Colaborarea cu o persoană percepută ca fiind competentă și binevoitoare îți crește aderența la plan, conform modelului de responsabilizare cu susținere. Rolul acestuia nu este să te judece pentru greșeli, ci să te ajute să înțelegi procesul și să ajustezi planul când te blochezi.

Esența este simplă: cauți acest sprijin pentru a fi susținută să nu renunți atunci când devine greu.

Cum arată disciplina sănătoasă, în viața reală?

Dacă tragem linie, disciplina financiară care funcționează pe termen lung nu este un regim militar. Este un sistem care te protejează de propriile tale momente de slăbiciune.

Iată cum recunoști o structură sănătoasă:

Reguli puține și clare: Nu ai o listă interminabilă de restricții, ci 3-4 reguli de tip „dacă-atunci” care acoperă 80% din deciziile tale importante.

Automatizare strategică: Economisirea și plățile fixe se întâmplă fără intervenția ta. Nu te bazezi pe memorie pentru lucrurile care contează.

Urmărire periodică, nu continuă: Verifici direcția o dată pe săptămână sau pe lună, nu zilnic. Ai încredere în sistemul creat de tine.

Sprijin uman, nu presiune internă: Când lucrurile nu merg, nu te izolezi ca să te critici, ci apelezi la partenerul tău de responsabilitate pentru recalibrare.

Reține: disciplina bună te ajută să continui, nu să te forțezi.

Care este cel mai greu lucru de respectat în planul tău?

Vreau să fim sincere una cu cealaltă. Știu că teoria este simplă, dar practica ne împiedică uneori.

Care este partea din planul tău financiar care „se rupe” cel mai des atunci când ești obosită sau stresată?

Este momentul în care trebuie să notezi cheltuielile? Este decizia de a nu comanda mâncare? Și, privind retrospectiv, ce crezi că te-ar ajuta mai mult în acel punct critic: o automatizare care să decidă pentru tine sau sprijinul cuiva de încredere?

Scrie răspunsul în jurnalul tău financiar să descoperi tiparele care te frânează. Astfel vei putea face mici schimbări spre mai bine.

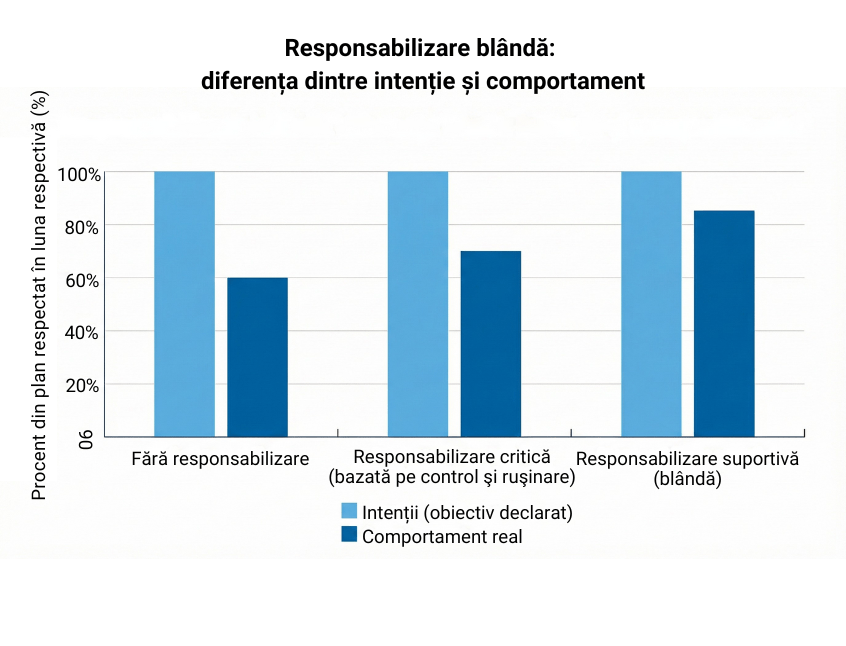

Grafic cu bare grupate pe trei condiții de responsabilizare: fără responsabilizare, critică, responsabilizare suportivă. Discrepanța intenție-comportament scade dramatic la responsabilizarea blândă, subliniind puterea suportului fără judecată.

Concluzie

Disciplina înseamnă să-ți organizezi finanțele astfel încât să rămâi în siguranță și în zilele în care ești obosită sau lipsită de energie. Succesul vine din existența unui sistem care funcționează singur, fără să depindă de efortul tău zilnic.

Un plan eficient este acela care te susține constant și elimină presiunea inutilă.

Să construim împreună sistemul care ți se potrivește

Dacă simți că ai încercat deja zeci de planuri și toate au eșuat după prima săptămână grea, problema nu ești tu. Problema este că acele planuri nu au fost construite pentru realitatea vieții tale.

În sesiunea 1:1, nu îți voi da o listă nouă de reguli rigide. În schimb:

Identificăm exact punctul unde se rupe planul tău actual (de ce cedezi și când).

Simplificăm regulile până ajungem la esență.

Setăm automatizări realiste care să preia greul de pe umerii tăi.

Construim o formă de responsabilizare care să te ajute să crești, nu să te simți presată.

👉 Programează o întâlnire 1:1, atunci când simți că este momentul potrivit pentru tine.

Nu este un pas obligatoriu. Este o opțiune pentru momentele în care vrei mai mult decât informație și simți că ai nevoie de ghidare personalizată.

Cu drag,

Mara.

FAQ - Întrebări frecvente despre disciplină

1. Ce fac dacă nu reușesc să respect planul de fiecare dată?

Este normal. Disciplina nu înseamnă perfecțiune, ci revenire. Un plan bun este construit tocmai pentru zilele în care nu ai energie sau chef. Important nu este să nu „scapi” niciodată, ci să știi cum revii fără vinovăție și fără să abandonezi totul.

2. De ce nu este suficientă motivația ca să fiu disciplinată?

Pentru că motivația fluctuează. Vine și pleacă. Disciplina sănătoasă nu se bazează pe stare, ci pe sisteme simple: reguli clare, automatizări și pași deja deciși. Astfel, planul funcționează și atunci când motivația lipsește.

3. Automatizarea nu mă face să pierd controlul asupra banilor?

Nu, dimpotrivă. Automatizarea îți reduce oboseala decizională și te ajută să fii consecventă. Controlul real nu înseamnă să verifici zilnic, ci să ai reguli clare și revizuiri periodice, stabilite dinainte.

4. Cum știu dacă urmăresc planul prea des și devine stresant?

Un semn clar este tensiunea: dacă verificarea te neliniștește, nu te ajută. Urmărirea sănătoasă înseamnă repere clare, la intervale stabilite (lunar sau trimestrial), nu monitorizare constantă. Scopul este claritatea, nu controlul obsesiv.

5. Am nevoie de ajutor extern ca să fiu disciplinată?

Nu este obligatoriu, dar pentru multe persoane este extrem de util. Responsabilizarea blândă: un partener de drum, un check-in periodic sau un coach, crește șansele să rămâi consecventă. Obții susținere, fără să fii judecată.

Surse de informații:

https://www.sciencedirect.com/science/article/abs/pii/S0738399123003178

https://journals.plos.org/plosone/article?id=10.1371%2Fjournal.pone.0206294

https://pmc.ncbi.nlm.nih.gov/articles/PMC6440859/

https://www.jmir.org/2017/11/e397/

https://www.sciencedirect.com/science/article/abs/pii/S0738399123003178

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro