Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Cele mai mari greșeli în planificarea financiară și cum să le eviți

Draga mea,

Toate am făcut, la un moment dat, alegeri mai puțin inspirate cu banii noștri.

Unele din grabă, altele din necunoaștere sau pur și simplu pentru că am vrut să „nu ne mai gândim la bani” o vreme. Și totuși, în timp, aceste alegeri se adună și încep să cântărească mai mult decât ne-am fi așteptat.

După 40 de ani, când îți dorești din ce în ce mai multă claritate și stabilitate, planificarea financiară devine o formă de grijă profundă față de tine însuți. Nu mai este doar despre „a ține rândul banilor”, ci despre a construi un cadru sigur în care deciziile să nu fie dictate de frică, grabă sau vinovățire.

Din experiența mea de lucru cu sute de femei, am observat că există câteva greșeli care apar recurent. Nu pentru că nu suntem destul de „disciplinate”, ci pentru că viața este complexă, emoțiile ne influențează deciziile, iar educația financiară nu ne-a fost oferită la timp.

Dar vestea bună este că fiecare dintre aceste greșeli poate fi reparată,și, mai mult decât atât, poate deveni punctul de plecare pentru un nou tip de relație cu banii.

În acest articol vei găsi o listă sinceră cu cele mai frecvente capcane în care cădem, plus soluții clare și blânde care te pot ajuta să le eviți sau să le corectezi, fără să te învinovățești.

Pentru că, până la urmă, planificarea financiară nu înseamnă perfecțiune. Înseamnă adaptare, învățare și un pas conștient, făcut înspre mai bine.

Ce înseamnă o „greșeală financiară” și de ce nu trebuie să o iei personal

Greșelile financiare nu înseamnă că nu te pricepi sau că „nu te descurci cu banii”. De cele mai multe ori, apar pur și simplu pentru că ai fost într-o perioadă dificilă sau ai luat o decizie pe repede înainte, fără toate informațiile la îndemână.

Poate ți-ai cumpărat ceva scump în ziua în care ai avut o discuție grea cu cineva drag, pentru că simțeai că ai nevoie de o alinare.

Poate ai împrumutat bani unei rude deși știai că te va dezechilibra, dar n-ai putut spune nu.

Sau poate ai început să investești pentru că ai văzut la altcineva și părea „ce trebuie”, dar n-ai înțeles exact în ce ai intrat și te-ai speriat când investițiile au început să scadă.

Toate astea se întâmplă. Ți le spun pentru că le-am auzit de zeci de ori. Nu ești singura, și nu este nimic rușinos în asta.

De exemplu, o clientă a investit într-un fond mutual la recomandarea unei prietene. Nu a știut exact ce presupune, și când a văzut că suma fluctuează, s-a panicat și a retras tot. Apoi, un an întreg a evitat subiectul investițiilor, cu teamă și jenă. Nu a fost vina ei, doar a intrat fără informații suficiente și s-a simțit complet singură când lucrurile nu au mers cum și-a imaginat.

Alt exemplu: o altă femeie și-a propus să economisească 40% din venituri, deși acestea tocmai deveniseră instabile. După două luni în care nu a reușit să respecte planul, a abandonat totul. Nu era dezordonată, ci planul era prea dur, prea nerealist.

Câte dintre noi n-am făcut asta?

Aceste greșeli nu spun nimic despre cât de capabilă ești. Spun doar că ai nevoie de un plan care ți se potrivește și de un ritm care ține cont de tine, nu de ce face lumea sau de ce „ar trebui” să faci și tu.

Adevărul este că nu trebuie să le eviți cu orice preț. Ele sunt semnale, îți arată unde să ajustezi. Te trag de mânecă, dar nu te condamnă. Iar când începi să te uiți la ele cu mai puțină vină și mai multă curiozitate, îți devin aliați. Devii mai clară, mai înțeleaptă, mai împăcată cu deciziile tale.

Și asta e mai valoros decât orice plan perfect.

Care sunt cele mai frecvente greșeli în planificarea financiară?

Pe măsură ce lucrez cu tot mai multe femei, îmi dau seama că aceleași tipare se repetă, nu pentru că nu știu ce să facă, ci pentru că sunt prinse între multe roluri, decizii rapide și emoții puternice legate de bani.

Mai jos sunt câteva dintre cele mai comune greșeli pe care le întâlnesc și pe care poate le recunoști și tu. Nu le trec în revistă ca să te simți vinovată, ci ca să le scoatem la lumină și să le înlocuim, împreună, cu ceva mai bun.

1. Lipsa unui buget lunar

Fără un buget, banii par să dispară. Nimic nu faci greșit, dar nu ai un instrument care să-ți arate clar: unde se duc, pe ce, cât rămâne. De multe ori, crezi că „te descurci și fără buget”, până când te trezești că ai ajuns la finalul lunii fără economii și cu senzația că „iar a scăpat totul de sub control”.

Exemplu: O clientă îmi spunea că, deși are un venit decent, nu reușea să pună nimic deoparte. După două săptămâni în care și-a notat cheltuielile zilnice, a descoperit că peste 30% se duceau pe lucruri mici și dese, luate „în grabă”: cafea la pachet, prânzuri neplanificate, cadouri de ultim moment.

Soluția: un buget lunar realist, simplu, care ține cont și de nevoile, și de micile plăceri.

2. Ignorarea fondului de urgență+siguranță

Un fond de urgență este ca o pernă moale pe care cazi atunci când viața te ia prin surprindere. Fără el, orice problemă: o reparație la mașină, o vizită medicală, o scădere temporară de venit, poate deveni o criză financiară.

Exemplu: O doamnă care lucra pe contract de colaborare mi-a povestit cum, într-o lună fără proiecte, a fost nevoită să plătească chiria dintr-un credit rapid. „M-a costat mai mult dobânda decât chiria în sine”, mi-a spus.

Soluția: începe cu un fond mic, poate 100 sau 200 de lei pe lună, dar constant. La început este mai important obiceiul decât suma.

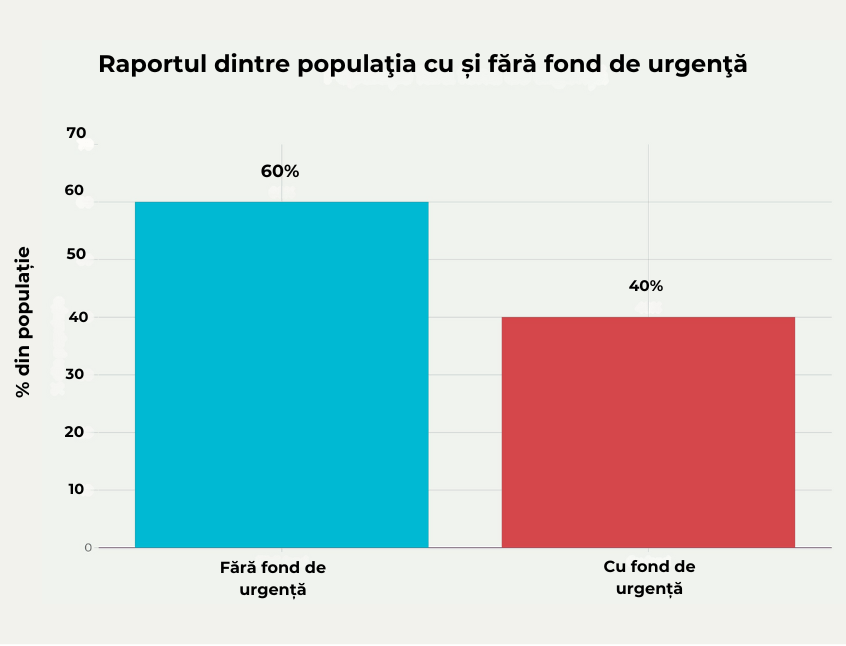

Unul dintre cele mai mari riscuri în planificarea financiară personală este lipsa unui fond de urgență. În România, aproximativ 60% din populație nu deține un astfel de fond, ceea ce îi expune la dificultăți financiare în cazul unor evenimente neprevăzute.

3. Folosirea impulsivă a creditului

Creditul poate fi o unealtă folositoare, dar devine periculos când îl folosești ca pansament emoțional: când „merit ceva frumos” și cardul de credit este mai la îndemână decât bugetul, sau când rezolvăm lipsurile din fondul de urgență/siguranță cu împrumuturi.

Exemplu: Una dintre cititoarele mele mi-a spus că și-a cumpărat o pereche de pantofi de 480 lei cu cardul de credit. A ales să plătească lunar suma minimă, adică 5% din sold, adică 24 lei pe lună. După 8 luni, constatase că achitase deja peste 180 lei, dar mai avea de plătit aproape toată suma inițială. Dobânda lunară (aprox. 2%) se adunase fără să-și dea seama.

Cost real: în loc să plătească 480 lei, pantofii o vor costa peste 600 lei în total, dacă nu achită suma integrală mai repede.

Soluția: folosește creditul doar pentru cheltuieli planificate și acoperă-l complet în luna în care îl folosești. Dacă nu este posibil, ia o pauză și reconstruiește fondul de siguranță.

4. Cheltuieli mici și dese care scapă de sub control

Este tentant să spui: „eh, este doar o cafea”, „doar un prânz în oraș”, „doar o reducere bună”. Dar când aceste „doar”-uri se adună, pot deveni o scurgere invizibilă de bani.

Exemplu: O clientă a început să noteze, din curiozitate, fiecare cheltuială sub 50 de lei timp de o lună. La final, avea peste 1.200 de lei cheltuiți: pe gustări, livrări, cadouri spontane și mici „răsfățuri” zilnice. Nu regreta nimic, dar și-a dat seama că nu era conștientă de amploarea lor.

Soluția: planifică o sumă lunară fixă pentru cheltuieli flexibile („plăceri nevinovate”) și ține evidența, nu ca să te limitezi, ci ca să alegi conștient.

5. Ajutor financiar oferit din vinovăție

Fie că este vorba de copii mari, părinți sau prietene aflate într-un impas, multe femei oferă ajutor financiar fără să aibă stabilitate financiară proprie. Iar uneori, motivul este vinovăția.

Exemplu: O femeie își ajuta constant fiica adultă cu bani pentru chirie, deși se afla ea însăși în proces de rambursare a unui credit personal. Nu reușea să spună „nu”, de teamă să nu pară egoistă. În timp, asta a început să o apese tot mai mult, simțea că nu mai are suficient spațiu pentru propriile nevoi.

Soluția: Stabilește un buget clar pentru ajutor și oferă-l doar când nu-ți afectează stabilitatea financiară. Sprijinul oferit dintr-un loc de echilibru este mai sănătos și pentru tine, și pentru celălalt. Când tu ești bine, poți ajuta cu claritate, fără sacrificii.

6. Planuri bazate pe venituri nesigure

Când venitul tău variază de la o lună la alta, cum se întâmplă în freelancing, PFA sau comision, este riscant să construiești un buget bazat pe cele mai bune luni, pentru că realitatea nu ține cont de optimismul nostru.

Exemplu: O clientă și-a făcut un plan de economisire și investiții pornind de la cea mai bună lună din an. Trei luni mai târziu, când veniturile au scăzut, s-a simțit dezamăgită de ea însăși pentru că „nu s-a ținut de plan”.

Soluția: bazează-ți planurile pe venitul mediu al celor mai slabe 3–4 luni din ultimul an. Așa te protejezi de dezamăgire și rămâi constantă în acțiuni.

7. Când investești fără să înțelegi pe deplin instrumentul financiar

Este ușor să fii tentată de o oportunitate care „sună bine”, mai ales când vine din partea cuiva cunoscut sau pare că toată lumea face la fel. Dar când nu știi clar cum funcționează un instrument financiar, cât de riscant este și ce înseamnă pe termen lung, te expui la surprize neplăcute.

Exemplu: O cititoare a investit o sumă mai mare într-o platformă despre care „auzise că merge bine”. După câteva luni, nu mai știa cum să acceseze banii, iar termenii contractului erau vagi. A pierdut toată suma și, cel mai greu, și-a pierdut încrederea de a mai încerca altceva.

Soluția: începe cu sume mici, în instrumente reglementate (ex: ETF-uri, titluri de stat), și nu investi niciodată într-un produs pe care nu l-ai putea explica, în cuvinte simple, unei prietene. Claritatea este cel mai bun filtru.

8. Lipsa educației financiare

Nu ți-a explicat nimeni, în adolescență sau în primii ani de muncă, cum să îți faci un buget, cum funcționează dobânda compusă sau ce înseamnă riscul financiar? Nu este vina ta. Educația financiară lipsește din școală, dar asta nu înseamnă că este prea târziu să o recuperezi.

Exemplu: Multe dintre clientele mele cred, inițial, că investițiile sunt „doar pentru cei bogați” sau că este rușinos să nu știi cum funcționează un credit. După câteva întâlniri, când primesc explicații clare, descoperă cât de mult control și liniște pot câștiga doar din înțelegere.

Soluția: învață câte puțin, constant. Citește articole, ascultă podcasturi, urmează un curs. Nu trebuie să știi totul, dar este important să știi suficient cât să simți că tu ești la volan.

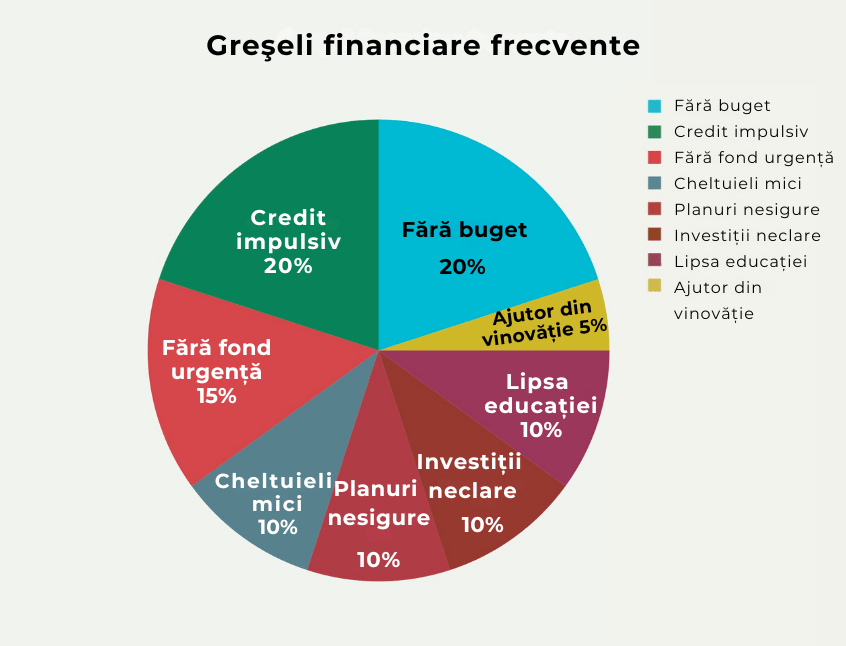

Acest grafic circular prezintă o estimare a distribuției frecvenței celor mai întâlnite greșeli financiare conform listei de mai sus, după cum urmează:

Cele mai frecvente greșeli sunt lipsa unui buget lunar și folosirea impulsivă a creditului (câte 20% fiecare), urmate de ignorarea fondului de urgență (15%).

Cheltuielile mici și dese neplanificate, planurile bazate pe venituri nesigure, investițiile neclare și lipsa educației financiare reprezintă fiecare câte 10% din greșeli.

Ajutorul financiar oferit din vinovăție este o greșeală mai puțin frecventă (5%).

Aceste procente sunt orientative și oferă o perspectivă asupra nivelului de impact al fiecărei categorii în deciziile financiare greșite.

Cum poți transforma o greșeală într-un nou început financiar?

Primul pas este să nu te grăbești să tragi concluzii dure despre tine. Faptul că ai făcut o alegere mai puțin inspirată: ai investit impulsiv, ai cheltuit fără să ții cont de buget sau ai amânat economisirea, nu înseamnă că nu te poți redresa.

Din contră, este adesea primul semnal că ceva din relația ta cu banii are nevoie de atenție și ajustare.

Exemplu concret: O clientă mi-a povestit că și-a făcut un credit de nevoi personale pentru a merge într-o vacanță „ca să-și refacă energia”. Însă la întoarcere, facturile lunare au început să o apese tot mai mult și, în loc de relaxare, a rămas cu stresul unei rate constante.

În loc să se judece, am lucrat împreună să înțeleagă: ce a declanșat nevoia acelei vacanțe? ce alte opțiuni ar fi fost disponibile? cum își poate construi de acum un fond pentru bucurii planificate?

Asta înseamnă asumare: să vezi clar care sunt opțiunile și să alegi, fără să te învinovățești. Să ai o privire sinceră asupra deciziei și un plan realist pentru a merge mai departe.

Revizuirea blândă este și ea esențială. În loc să te întrebi „de ce am făcut asta?”, întreabă-te: „ce aveam nevoie să știu sau să simt atunci și nu aveam?” Poate era vorba de siguranță, de încredere, de apartenență.

Când înțelegi ce ai căutat prin acea decizie, poți găsi soluții mai potrivite data viitoare.

Apoi vin micro-pașii. Nu este nevoie să schimbi totul într-o săptămână, nici n-ai putea să faci asta, mintea nu te-ar lăsa. Dacă ai greșit cu o investiție, nu renunța definitiv, începe cu o sumă mică, într-un instrument sigur.

Dacă ai pierdut controlul bugetului, reia de la zero: notează cheltuielile o săptămână, fără judecată, doar ca observator. Citește articolul care tratează acest subiect.

Dacă ai fost prea generoasă în detrimentul propriei stabilități financiare, setează o limită clară pentru ajutor, pe care să o poți susține.

Fiecare greșeală poate deveni un nou început. Nu trebuie decât să o transformi într-un moment de sinceritate și să alegi, din nou, dintr-o stare de conștiență. Asta este planificarea financiară adevărată: adaptată vieții reale, în ritmul tău.

Ce poți face de azi

Greșelile financiare nu sunt capăt de drum, sunt puncte de cotitură. Dacă le privești cu sinceritate, pot deveni unele dintre cele mai valoroase lecții ale tale.

Mini-task:

Te invit să iei o pauză scurtă și să te gândești: care sunt 1–2 greșeli financiare pe care le-ai făcut în trecut? Poate le-ai ignorat până acum, poate le-ai ascuns și acum te simți vinovată.

Notează-le, simplu și fără judecată, într-un carnețel sau într-un fișier pe care să-l numești „lecțiile mele financiare”.

Apoi, pentru fiecare, scrie o acțiune concretă, mică, pe care o poți face săptămâna asta pentru a merge înainte cu mai multă claritate. Poate este vorba să-ți revizuiești bugetul. Sau să setezi o sumă fixă pentru economii. Sau să spui, cu blândețe, „nu pot acum” cuiva care îți cere sprijin financiar.

Fiecare pas mic contează, și te apropie de siguranța financiară pe care o meriți.

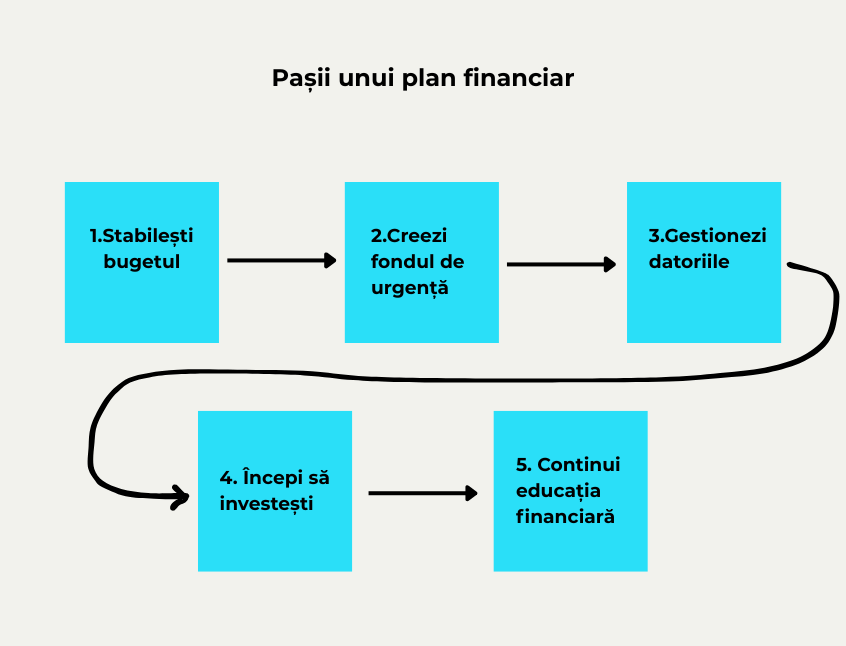

Un plan financiar bine structurat este cheia către stabilitate și creștere financiară personală. Urmarea unor pași esențiali poate preveni greșelile costisitoare și poate ajuta la atingerea obiectivelor financiare.

În următorul grafic este un exemplu de pași esențiali de urmat.

Pentru mai mult sprijin

Pe ildikoludmann.ro, găsești resurse gratuite, ghiduri și articole scrise special pentru femeile care nu vor doar mai mulți bani, ci mai multă liniște, claritate și control.

Intră și ia ce ai nevoie, fără presiune, doar sprijin, în ritmul tău.

Întrebări frecvente

1. Dacă am făcut o greșeală cu banii, mai are rost să încep acum?

Da, și încă cum. Nu contează că ai 42, 47 sau 55 de ani, contează ce alegi de acum înainte. Fiecare pas, oricât de mic, este o formă de grijă față de tine. Banii pot începe să lucreze pentru tine indiferent de trecut.

2. Nu am timp să învăț tot despre bani. Cum pot evita alte greșeli?

Nu este nevoie să știi totul, dar este important să știi ce ți se potrivește. Începe cu lucrurile de bază: un buget simplu, un fond de urgență, câteva informații clare despre investiții. Le găsești explicate pas cu pas pe blog, fără jargon.

3. Am mai încercat să țin bugetul și n-am reușit. Ce să fac diferit acum?

În loc să încerci să controlezi tot, începe cu o schimbare mică: poate doar să notezi cheltuielile o săptămână. Sau să aloci o sumă fixă pentru tine.

Poate data trecută ai încercat un sistem prea complicat sau prea strict. Acum încearcă altfel: alege un format care să ți se potrivească: un tabel simplu, o agendă sau o aplicație intuitivă. Când metoda este ușor de folosit, îți devine aliat, nu povară.

4. Soțul meu nu este interesat de partea financiară. Are rost să mă ocup eu?

Are, și este un act de putere blândă. Faptul că tu îți dorești stabilitate este suficient ca să pornești. Și de multe ori, când tu începi să ai claritate, lucrurile din jurul tău se așază mai ușor, inclusiv în cuplu.

5. Dacă am salariu mediu și rate, pot totuși să economisesc sau să investesc?

Da, chiar și cu un salariu mediu și rate poți începe. Nu trebuie să pui deoparte sume mari, important este să rămâi conectată la obiceiul de a economisi, chiar și cu 20–50 de lei. Să păstrezi firul, chiar subțire, este mai valoros decât să-l rupi complet. Așa construiești încredere în tine și stabilitate pas cu pas.

Cu drag,

Mara

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro