Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Ce înseamnă independența financiară și cum o poți atinge

Draga mea,

Ți-ai pus întrebarea vreodată cum ar fi dacă, într-o zi, n-ar mai trebui să depinzi de salariu sau de clienți ca să-ți plătești facturile?

Cum ar fi să știi că banii tăi lucrează în fiecare lună pentru tine și îți acoperă cheltuielile, chiar dacă tu alegi să nu muncești o vreme?

Aceasta este esența independenței financiare: libertatea de a alege cum trăiești, fără ca nivelul de trai să se înrăutățească la fiecare schimbare de job sau de piață.

Independența financiară nu înseamnă să fii milionară peste noapte. Mai de grabă înseamnă că activele tale: economii, investiții, poate o proprietate, produc suficient venit pentru a-ți susține cheltuielile lunare.

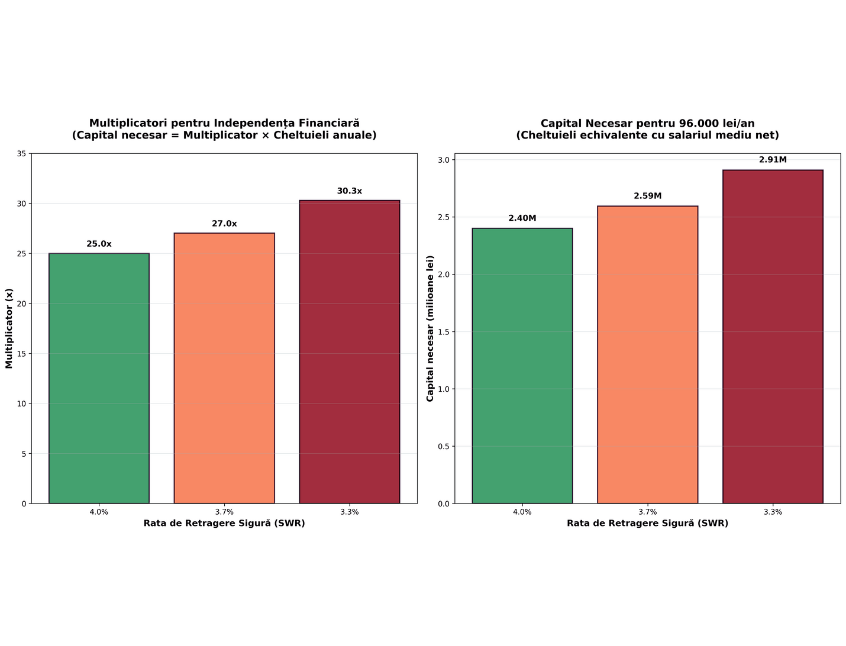

În practica planificării financiare, această idee este strâns legată de ceea ce specialiștii numesc „rata de retragere sigură”, adică procentul pe care îl poți retrage anual din portofoliul tău, ajustat cu inflația, fără să-ți epuizezi banii într-un orizont lung de timp.

Cercetările clasice vorbeau despre 4% ca nivel sustenabil, dar analize recente, inclusiv cele ale Morningstar, recomandă prudență și un prag de aproximativ 3,7% pentru orizonturi de 30 de ani. (Săptămâna viitoare voi dezvolta pe larg acest subiect)

În jurul acestei idei a apărut și mișcarea FIRE: Financial Independence, Retire Early - Independența financiară, pensionare anticipată.

Este vorba despre o comunitate globală de oameni care și-au propus să ajungă mai devreme la libertate financiară și să trăiască după propriile reguli.

Poate ai auzit de Lean FIRE, unde oamenii aleg un stil de viață minimalist, sau de Fat FIRE, unde independența vine la pachet cu un trai mai confortabil și cu o rezervă generoasă.

Există și Barista FIRE, o combinație între independența parțială și un job part-time, sau Coast FIRE, unde acumulezi mai mult în primii ani și apoi lași investițiile să crească singure.

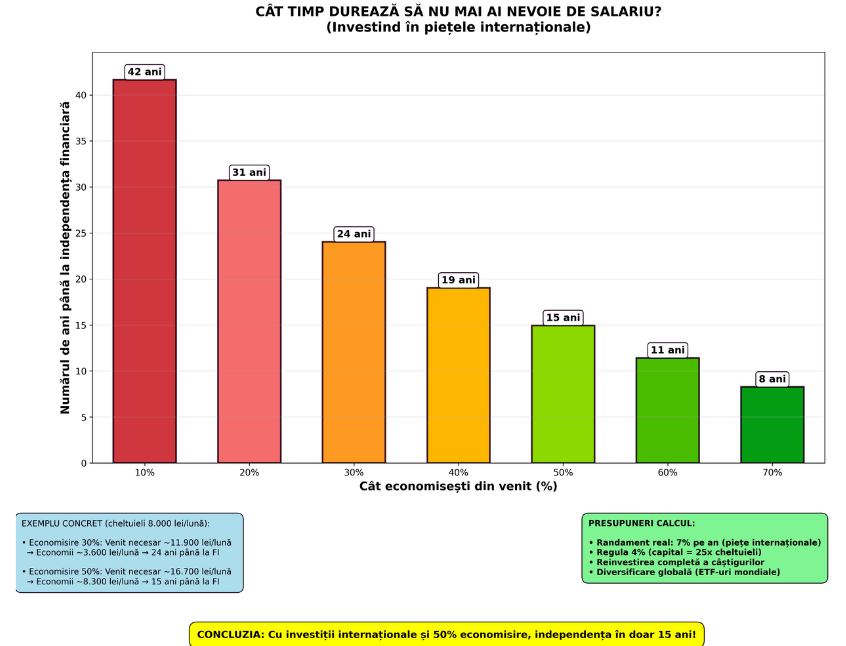

Indiferent de varianta care ți se potrivește, matematica din spate este aceeași: capitalul necesar se calculează ca multiplu al cheltuielilor anuale. Dacă accepți regula simplă a lui 25×, înseamnă că pentru fiecare leu pe care vrei să îl cheltuiești anual, ai nevoie de 25 de lei investiți.

De exemplu, pentru cheltuieli de 96.000 lei pe an (8000 lei/lună), capitalul necesar ar fi în jur de 2,4 milioane la o rată de retragere de 4% sau aproximativ 2,6 milioane dacă alegi varianta mai prudentă de 3,7%.

Știu că aceste cifre pot părea mari și îndepărtate. Dar vreau să îți arăt cum realitatea din România de azi face ca drumul să fie mai accesibil decât pare la prima vedere.

Salariul mediu net a ajuns în ianuarie 2025 la 5.328 lei, inflația s-a stabilizat în jur de 5,14% la finalul lui 2024, (în a doua parte al anului 2025 deja vom avea inflație mai mare) iar dobânzile pentru titlurile de stat Tezaur și Fidelis au ajuns chiar și la 7,9% pe an, neimpozabile.

Pilonul II de pensii private oferă un randament mediu anual de aproape 8% în ultimii cincisprezece ani, peste inflație, iar Pilonul III îți oferă în plus un avantaj fiscal important prin deductibilitatea contribuțiilor.

Aceste instrumente pot fi una dintre elementele fundației pe care îți poți construi planul tău spre independență. Un alt element sunt investițiile pe piețele internaționale, în ETF-uri globale.

Cum faci concret acest drum?

Mai întâi clarifici ce înseamnă pentru tine independența financiară.

Vrei un trai minimalist sau o viață mai confortabilă?

Ești pregătită să lucrezi part-time la început (aici mă încadrez eu) sau vrei să te eliberezi complet?

Apoi îți calculezi capitalul necesar folosind regula de 25× sau rata de retragere sigură de 3–3,7%.

Îți crești treptat rata de economisire: prin renegocierea veniturilor sau prin ajustarea cheltuielilor, și îți construiești un fond de siguranță de 3–6 luni pentru liniștea ta emoțională.

Dacă ai datorii scumpe, le elimini cât mai repede, fiind echivalentul unui „randament sigur” pe care altfel nu îl găsești în piață.

Apoi vine partea cea mai importantă: investești disciplinat. Înveți să îți diversifici banii între acțiuni pentru creștere, obligațiuni și titluri de stat pentru stabilitate, Pilon II și III pentru avantajul fiscal.

Și, la fel ca într-o grădină, ai grijă să ajustezi periodic: să mai tunzi unde a crescut prea mult și să adaugi acolo unde este nevoie de completare.

Pentru unele femei, independența financiară poate însemna să ajungă la un capital de 2–3 milioane de lei care să acopere complet cheltuielile lunare.

Pentru altele, poate însemna să aibă 1,9 milioane și să completeze restul cu un job part-time sau cu o activitate pe care o fac din plăcere.

Nu există un drum unic, ci unul personalizat, adaptat la viața ta, la familia ta, la visurile tale.

Iar pentru ca tot acest plan să nu rămână doar pe hârtie, este nevoie de un mic ritual: să îți verifici periodic progresele, să ajustezi când contextul economic se schimbă și să îți amintești mereu de ce ai început.

Independența financiară este în primul rând un stil de viață adaptat visului tău despre libertate.

Înseamnă liniștea de a trăi fără frică, despre puterea de a lua decizii în condiții de siguranță și nu dintr-o constrângere. Este un drum lung, dar fiecare pas mic te apropie de acel moment în care poți spune liniștită: „ eu iau deciziile, nu mă influențează ce este în jurul meu.”

Dacă simți că vrei să-ți clarifici pașii, să-ți calculezi capitalul necesar sau să-ți creionezi prima strategie de investiții adaptată realității din România, te invit la o sesiune de coaching financiar.

Este o conversație blândă și practică, în care vom face împreună ordine atât în cifre, cât și în emoțiile care le însoțesc. Independența financiară începe cu un plan, dar se construiește cu încredere, răbdare și consecvență.

Întrebări frecvente

1. Ce înseamnă, concret, independența financiară?

Independența financiară este momentul în care veniturile tale pasive din investiții îți acoperă cheltuielile totale. Înseamnă libertatea de a alege dacă și cât vrei să muncești, fără ca siguranța ta să depindă de un salariu.

2. Cum știu dacă sunt pe drumul spre independență financiară?

Uită-te la raportul dintre cheltuielile tale anuale și veniturile pasive. Dacă acestea din urmă acoperă cel puțin o parte constantă din costurile tale de viață, ești deja în mișcare spre independență. Progresul vine prin consecvență, fără salturi mari.

3. De ce se vorbește despre regula de 4% și cum o pot folosi?

Regula de 4% te ajută să estimezi câți bani ai nevoie pentru a-ți susține stilul de viață fără să epuizezi capitalul. Dacă cheltuiești, de exemplu, 80.000 lei pe an, înseamnă că ai nevoie de aproximativ 2 milioane de lei investiți, din care poți retrage 4% anual.

4. Ce se întâmplă dacă nu pot atinge suma „ideală” pentru independență financiară?

Independența financiară nu este totul sau nimic. Poți alege o variantă parțială, să lucrezi part-time, să ai un proiect personal sau un venit suplimentar care completează veniturile pasive. Fiecare etapă în care depinzi mai puțin de un salariu este un pas spre libertate.

5. Cât de sigură este ideea de FIRE în România?

Da, poți aplica principiile FIRE și în România, doar că este nevoie să le adaptezi la realitatea ta. Un mix între instrumente sigure (titluri de stat, Pilonul III) și investiții globale (ETF-uri) oferă stabilitate. Iar ajustările periodice sunt parte din proces, nu semn că ceva nu merge.

Cu drag,

Mara.

https://www.morningstar.com/retirement/retirees-heres-what-your-withdrawal-rate-should-be-2025

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro