Un spațiu dedicat femeilor

care își doresc siguranță financiară

în propriul stil.

Ajustarea riscului în investiții: cum îți adaptezi strategia la schimbări majore de viață

Draga mea,

Viața nu stă pe loc, iar prioritățile tale de la 35 de ani nu mai seamănă cu cele de la 45.

Imaginează-ți parcursul tău financiar ca pe cursul unei ape: uneori curge lin și ai control, alteori terenul se schimbă brusc și curentul devine mai puternic. Un job nou, o promovare sau momentul în care copilul tău se pregătește de facultate sunt exact momentele în care „albia” se modifică. Dacă portofoliul tău rămâne setat pe vechiul curs, riști să fii luată pe sus de evenimente, în loc să navighezi în siguranță.

Profilul tău de risc nu este fix. Este normal să-l modifici atunci când veniturile tale se schimbă sau când apar cheltuieli mari, cum sunt taxele pentru facultatea copilului. Să-ți ajustezi strategia înseamnă să-ți adaptezi banii la noua ta realitate. Dacă ignori faptul că acum ai nevoie de lichidități sau că noul tău job vine cu o perioadă de probă, investițiile tale vor deveni o sursă de stres, nu de siguranță.

În acest articol îți arăt cum să recunoști momentul în care trebuie să schimbi ceva, ce anume să verifici în conturi și cum să faci ajustarea tehnic. Scopul este să ai un plan care să funcționeze pentru situația ta actuală, fără să simți nevoia să schimbi strategia la fiecare știre auzită la televizor.

De ce să faci o ajustare atunci când se schimbă viața?

Atunci când viața se schimbă, se schimbă de fapt resursele tale de timp și de bani. Nu este vorba despre "curajul" tău de a investi, ci despre trei factori concreți care îți dictează cât de mult poți să riști acum:

Venitul: Este mai mare, mai mic sau mai puțin stabil decât înainte? Un job nou cu bonusuri incerte cere o altă abordare față de un salariu fix și sigur.

Cheltuielile: Dacă știi că în următorii doi ani ai de plătit chiria copilului la facultate, acei bani nu mai pot sta în investiții riscante. Prioritatea este păstrarea lor în siguranță ca să-i ai la nevoie.

Energia mentală: Cât de mult reziști la fluctuațiile pieței când ești deja ocupată cu adaptarea la un nou loc de muncă? Uneori, ai nevoie de liniște în portofoliu ca să te poți concentra pe carieră.

Diferența dintre „îmi permit riscul” și „suport riscul”

Poți să ai, matematic, resursele necesare ca portofoliul tău să scadă temporar cu 20%, dar dacă acea cifră „pe roșu” te face să nu mai dormi noaptea, înseamnă că nu poți suporta stresul emoțional.

În investițiile în ETF-uri, nu pierzi banii decât dacă alegi să vinzi atunci când piața scade. Riscul real nu este bursa, ci reacția ta: dacă ești sub presiune din cauza unui job nou sau a unor cheltuieli mari, ești mult mai tentată să vinzi în pierdere ca să scapi de neliniște, în loc să aștepți ca piața să își revină.

Ajustarea strategiei te ajută să nu ajungi în punctul în care să transformi o scădere temporară într-o pierdere definitivă.

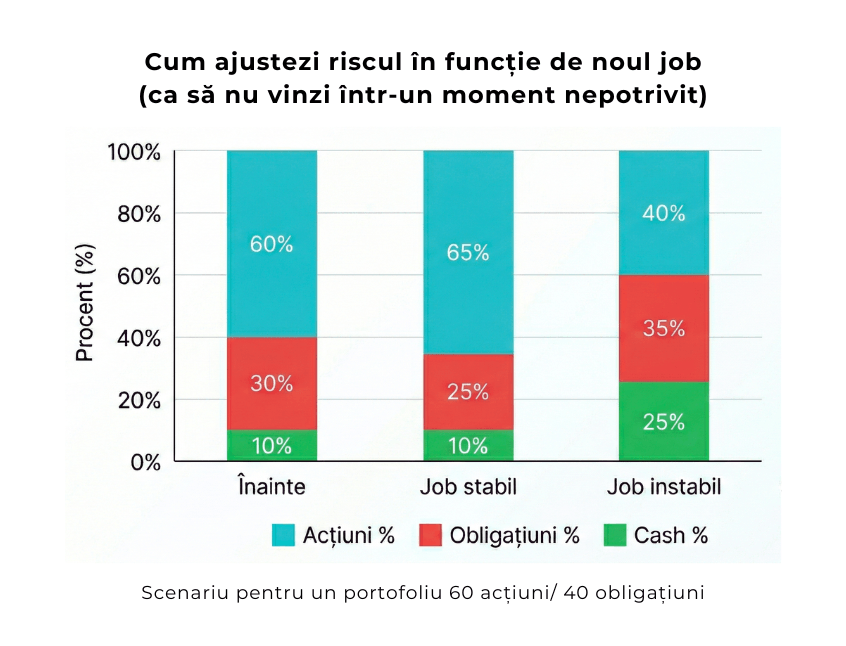

Job nou sau promovare: este un moment bun să crești riscul… sau să-l micșorezi?

O schimbare de job sau o mărire de salariu modifică direct resursele pe care le ai la dispoziție. Dar asta nu înseamnă automat că trebuie să investești mai agresiv.

Când un job nou îți permite să crești suma investită

Dacă noul tău venit este stabil, mai mare și îți acoperă confortabil toate cheltuielile, ai o situație mai stabilă. Asta înseamnă că poți direcționa o sumă mai mare către investițiile pe termen lung (10-15 ani), fluctuațiile pieței nu te afectează, pentru că nu ai nevoie de acei bani mâine.

„Moment bun de creștere” înseamnă pur și simplu că îți permiți să lași o parte mai mare din economiile tale să lucreze în active care pot avea variații, dar care aduc randamente mai bune în timp (cum sunt acțiunile).

Când un job nou cere prudență

Dacă noul loc de muncă vine cu o perioadă de probă de 3 sau 6 luni, sau dacă venitul tău depinde acum de comisioane și bonusuri incerte, prudența este obligatorie. Întreabă-te: „Dacă aș avea 3 luni mai grele din punct de vedere financiar, aș fi forțată să vând din investiții?”.

Dacă răspunsul este da, atunci înainte de a crește expunerea pe bursă, trebuie să-ți crești fondul de siguranță.

Acest grafic îți prezintă vizual cum să faci ajustările.

Mic checklist rapid (înainte de a schimba ceva)

Înainte să modifici sumele pe care le trimiți către investiții, treci prin aceste patru întrebări:

Am fondul de siguranță complet? (3-6 luni de cheltuieli acoperite).

Am datorii scumpe care trebuie închise? (credite de consum sau carduri de credit).

Urmează cheltuieli mari în următoarele 12-24 de luni? (avans casă, mașină, evenimente).

Dacă portofoliul scade cu 15%, am liniștea să continui planul sau intru în panică?

Cercetările confirmă că o promovare îți crește capacitatea de a investi în active cu risc mai mare, dacă orizontul de timp este lung. Totuși, dacă noul job vine cu un salariu variabil sau o perioadă de incertitudine, prudența este cheia: se recomandă o pondere echilibrată între acțiuni și obligațiuni.

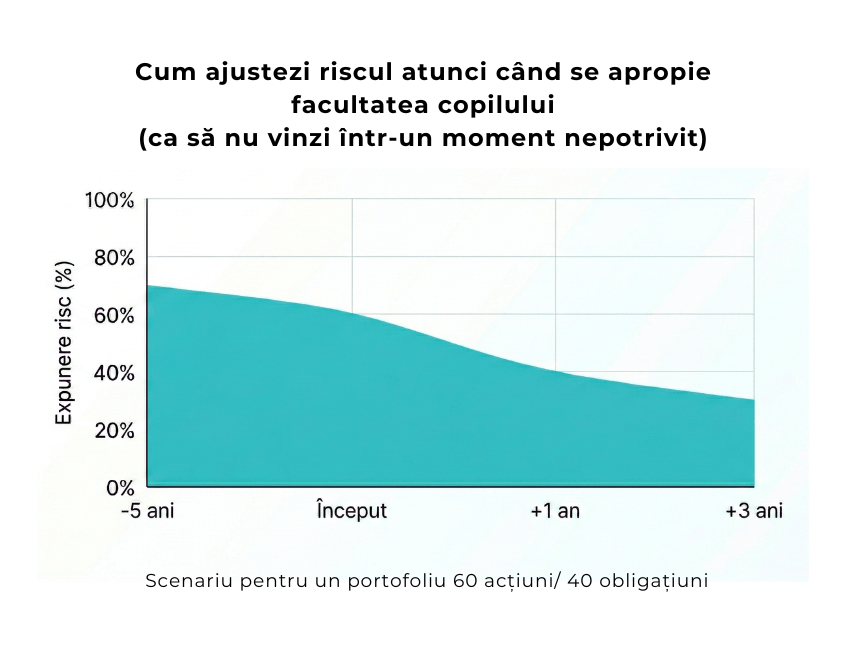

Copil la facultate: cum îți protejezi banii când termenul este aproape

Când copilul tău se pregătește de facultate, „viitorul” despre care vorbeai acum 10 ani a devenit „prezent”. În acest moment, prioritatea ta se mută de la creșterea capitalului la protejarea sumei de care ai nevoie pentru taxe, chirie și trai.

De ce devine „siguranța” prioritară?

Cheltuielile cu facultatea sunt previzibile și au termene fixe. Universitatea nu va aștepta ca bursa să-și revină dintr-o scădere de șase luni ca să-i plătești taxa. De aceea, nu mai poți lăsa banii în instrumente volatile (cum sunt ETF-urile de acțiuni 100%). Ai nevoie de certitudinea că ai suma necesară, indiferent de „cum merge piața luna asta”.

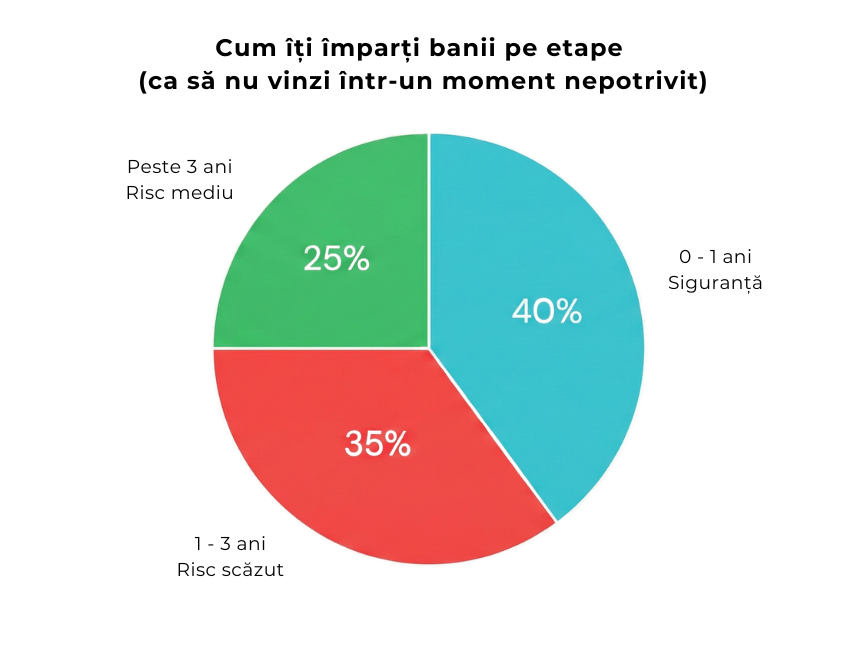

Cum îți împarți banii pe etape (ca să nu vinzi într-un moment nepotrivit)

O metodă este să-ți împarți „coșul” de studii pe trei nivele:

Etapa 1 (0-12 luni): Banii pentru primul an de facultate. Aceștia stau în depozite bancare sau conturi de economii. Sunt banii de care te vei atinge imediat.

Etapa 2 (1-3 ani): Banii pentru anii 2 și 3 de studii. Aceștia pot sta în instrumente cu risc minim (cum sunt titlurile de stat), care îți protejează suma inițială, dar îți aduc și un mic randament.

Totuși, regula de aur aici este vânzarea treptată. Nu aștepta până în ultima lună să vinzi titlurile de stat, deoarece piața lor nu este întotdeauna foarte lichidă și poate dura câteva săptămâni până când banii ajung efectiv în contul tău.

Planifică ieșirea din aceste instrumente cu cel puțin 3-6 luni înainte de momentul plății taxelor.Etapa 3 (peste 3 ani): Banii pentru ultimul an de studii sau master. Chiar dacă mai ai câțiva ani la dispoziție, nu-i mai lăsa în totalitate în acțiuni.

Strategia corectă aici este mutarea treptată: în fiecare an, muți o parte din acești bani din acțiuni spre instrumente mai sigure (obligațiuni sau depozite). Astfel, pe măsură ce te apropii de momentul plății, riscul tău scade controlat, indiferent de ce face bursa în acel moment.

Figura de mai jos arată cele 3 etape prezentate mai sus.

Exemplu simplu (România)

Dacă știi că „începem facultatea în septembrie”, la începutul anului ar trebui să ai deja în contul de economii suma pentru primele două semestre și garanția pentru chirie. Nu investești acești bani în speranța unui profit de 5% pe ultima sută de metri, pentru că riscul ca bursa să scadă cu 10% exact în august este prea mare față de beneficiu.

Și studiile recomandă o glisare către active conservative, precum obligațiunile pe termen scurt sau fondurile cu volatilitate mică, pe măsură ce se apropie momentul utilizării banilor.

Acest lucru confirmă că urmezi un plan de adaptare necesară pentru a-ți asigura liniștea financiară.

Când este timpul să-ți ajustezi riscul? 5 semnale clare

Uneori, viața se schimbă subtil și nu-ți dai seama imediat că planul tău nu se mai potrivește cu realitatea din viața ta. Iată cum recunoști semnele că trebuie să recalibrezi:

Stabilitatea venitului s-a modificat (nu doar suma): Nu contează doar dacă câștigi mai mult, ci cât de previzibil este acel venit.

Dacă ai trecut de la un salariu fix la un business propriu sau la un sistem bazat pe comisioane, presiunea venitului imprevizibil a crescut. În acest caz, riscul din portofoliu trebuie să scadă.

Ai nevoie de o „plasă” mai mare de bani siguri (fondul de siguranță) care să preia șocul lunilor mai slabe, fără să te oblige să te atingi de investițiile pe termen lung.Obiectivul a intrat în „zona roșie” (sub 3 ani): Dacă te pregătești să plătești avansul unei case sau prima taxă de facultate peste 24 de luni, acea sumă nu mai este o investiție, ci o cheltuială iminentă.

În acest moment, orice scădere a bursei este un risc direct pentru planul tău. Ce trebuie să faci? Începe să vinzi lunar sau trimestrial din acele ETF-uri de acțiuni și mută banii în depozite sau titluri de stat, astfel încât la data plății să ai toată suma „la vedere”.Anxietatea în fața aplicației: Dacă verifici contul de investiții de mai multe ori pe zi și simți un nod în stomac când vezi „roșu”, corpul tău îți spune că portofoliul este prea volatil pentru tine acum.

Nu este o dovadă de slăbiciune, ci un semn că ai depășit limita de stres pe care o poți suporta. Soluția este să crești procentul de instrumente sigure (obligațiuni sau cash) până când te simți din nou confortabil să nu mai deschizi aplicația cu săptămânile.Dezechilibrul portofoliului: Bursa se mișcă, iar asta îți poate schimba planul fără să vrei. Dacă ai început cu o strategie de 60% acțiuni și 40% obligațiuni, după un an de creșteri pe bursă te poți trezi că acțiunile reprezintă 80% din portofoliu.

Fără să faci nimic, riscul tău a crescut enorm. Verifică aceste procente și, dacă diferența este mai mare de 5-10%, vinde din ce a crescut prea mult și cumpără ce a rămas în urmă pentru a reveni la echilibrul inițial.Contextul familial s-a complicat: Când apar responsabilități noi (îngrijirea părinților, rate mai mari, cheltuieli medicale neprevăzute), capacitatea ta emoțională de a ignora volatilitatea bursei scade. Ai nevoie ca banii tăi să fie o ancoră, nu o sursă suplimentară de adrenalină.

În aceste perioade de viață „încărcate”, este mai inteligent să alegi o strategie conservatoare, chiar dacă randamentul este mai mic, pentru a-ți păstra energia mentală pentru familie și carieră.

Cum ajustezi riscul fără să-ți dai planul peste cap?

Ajustarea riscului nu înseamnă că vinzi tot și fugi de pe bursă când te sperii. Înseamnă că îți restabilești raportul inițial dintre acțiuni și obligațiuni.

Reechilibrarea (Rebalancing): Cum readuci portofoliul la strategia inițială

În timp, din cauza evoluției pieței, portofoliul tău se va modifica de la sine. Dacă ai stabilit inițial un mix de 60% acțiuni (pentru creștere) și 40% instrumente sigure (pentru stabilitate), după un an de creșteri pe bursă, s-ar putea să te trezești că acțiunile reprezintă 80% din banii tăi.

Fără să faci nimic, riscul tău a crescut, iar o eventuală scădere a pieței te va lovi mult mai tare decât ai planificat.

Reechilibrarea este procesul prin care vinzi o parte din activele care au crescut prea mult (în acest caz, acțiunile) și cumperi active care au rămas în urmă (obligațiuni sau cash), până când ajungi din nou la proporția de 60/40.

De ce să faci asta?

Vânzare pe profit: Te obligă să vinzi „scump” (când piața este sus) și să cumperi „ieftin” (activele care nu au crescut la fel de mult).

Controlul riscului: Te asiguri că nu te expui la volatilitatea pieței mai mult decât poți suporta emoțional.

Claritate: Nu trebuie să ghicești ce va face piața (nu speculezi), ci doar să urmezi regula ta de alocare a portofoliului.

Poți face această revizuire o dată pe an sau atunci când proporțiile din portofoliu se deplasează cu mai mult de 5-10% față de ținta ta.

În România, datele din 2025 arată că investitorii au devenit mult mai prudenți, căutând un echilibru mai strâns între acțiuni și obligațiuni din cauza volatilității ridicate.

Schimbare după eveniment, fără să te bazezi pe emoții

Este esențial să faci distincția între o schimbare de strategie bazată pe fapte și una bazată pe frică.

Ajustare corectă: „Mă mut spre instrumente mai sigure pentru că veniturile mele de la noul job sunt variabile și nu mai am aceeași siguranță lunară.”

Ajustare din panică: „Vând tot pentru că am văzut la știri că bursa va scădea săptămâna viitoare.”

Prima este o decizie de management al riscului, a doua este o reacție emoțională care, de cele mai multe ori, duce la pierderi, pentru că vinzi când prețurile sunt deja mici.

Graficul de mai jos îți arată cum să modifici riscul în portofoliul tău în cazul unui eveniment cu termen fix (facultatea copulului, sau alt eveniment cu termen fix)

Greșeli frecvente pe care să le eviți:

Ajustările prea dese: Nu schimba strategia în fiecare lună doar pentru că bursa a scăzut puțin. O dată pe an este suficient pentru a verifica dacă portofoliul mai corespunde realității tale.

Trecerea dintr-o extremă în alta: Nu sări de la un portofoliu 100% acțiuni la unul format doar din depozite bancare. Schimbările trebuie să fie procentuale (de exemplu, scazi acțiunile de la 80% la 60%) și justificate de un eveniment concret, nu de o stare de spirit.

Lipsa unui plan scris: Dacă nu ai o regulă simplă notată (de exemplu: „ce fac când bursa scade cu 10%?”), vei fi tentată să acționezi sub impulsul momentului.

Fondul de siguranță nu este ajustat noii situații: Dacă ai un job nou sau cheltuieli cu facultatea, prima ta „ajustare” trebuie să fie mărirea fondului de rezervă, nu modificarea investițiilor de termen lung.

Dacă înainte aveai nevoie de 3.000 euro pentru a sta liniștită 3 luni, dar acum ai rate mai mari sau cheltuieli cu facultatea, vechiul tău fond de siguranță a devenit prea mic.

Mesajul este: înainte să modifici strategia de investiții, recalculează și completează acest fond.

Atenție: studiile de specialitate de pe piețele emergente arată că modificările prea frecvente în portofoliu îți pot eroda randamentul pe termen lung. Ajustează doar atunci când factorii declanșatori sunt reali - schimbări în venituri sau obiective familiale clare etc..

Un mini-plan de 30 de minute (micro acțiune)

Nu trebuie să refaci tot planul și portofoliul astăzi. Pe baza acestor pași simpli verifică unde te afli, răspunde la întrebări:

Notează schimbarea majoră: Ai un job nou? Se apropie facultatea copilului? Scrie pe o foaie care este evenimentul care îți schimbă prioritățile acum.

Calculează „necesarul de siguranță”: Scrie suma exactă de care ai nevoie în următoarele 12 luni pentru acest obiectiv (dacă ai unul). Acei bani trebuie să fie în Etapa 1 (cont de economii/depozit), nu investiți la bursă.

Stabilește o singură regulă de revizuire: Promite-ți că te vei uita la portofoliu o singură dată pe an sau doar atunci când veniturile tale se modifică semnificativ.

Fă lista cu „Ce NU fac”: Notează 3 decizii pe care refuzi să le iei la cald (de exemplu: „Nu vând tot dacă bursa scade 5% într-o zi”).

Revizuiește planul de investiții pe care l-ai scris atunci când ai început să investești. Vezi ce este valabil azi și ce ar trebui să reformulezi

Concluzie

Ajustarea riscului demonstrează că te interesează viitorul tău financiar. Un plan de investiții care a funcționat când erai singură și fără griji nu mai este potrivit atunci când ai un copil de trimis la facultate sau un job cu venituri variabile.

Nu te forța să păstrezi o strategie care nu se mai potrivește cu realitatea ta actuală doar de dragul de a „te ține de plan”.

Dacă observi că cifrele din portofoliul tău nu mai sunt aliniate cu nevoile tale de acum, te aștept la o întâlnire 1:1.

Putem analiza împreună obiectivele tale concrete și termenele lor, astfel încât să construim un plan care să-ți ofere predictibilitate și să-ți protejeze banii exact atunci când vei avea nevoie de ei.

👉 Programează o întâlnire 1:1 și hai să transformăm planurile tale în rezultate concrete potrivite pentru situația ta.

Cu drag,

Mara.

FAQ - Întrebări frecvente despre profilul de risc

1. Cât de des este bine să-mi revizuiesc portofoliul?

O dată pe an este suficient. Dacă îl verifici lunar sau săptămânal, crește riscul să iei decizii bazate pe emoții, nu pe strategie.

2. Dacă-mi schimb locul de muncă, cresc automat riscul?

Nu. Întâi asigură-te că treci de perioada de probă și că ai fondul de siguranță completat pentru noua situație. Doar apoi poți crește sumele investite.

3. Dacă începe copilul facultatea, trebuie să opresc toate investițiile?

Nu oprești investițiile pentru pensia ta, ci doar pui separat în instrumente cu risc scăzut banii destinați studiilor. Planul tău pe termen lung (10-20 ani) merge mai departe conform strategiei inițiale.

4. Cum îmi dau seama dacă am redus riscul mai mult decât era necesar?

Dacă ai vândut toate acțiunile și ai mutat toți banii în contul de economii „ca să fii sigură”, deși ai nevoie de acei bani abia peste 10 ani, ai exagerat. Această reacție se numește „fugă în cash” și te costă scump pe termen lung, deoarece inflația îți va mânca din puterea de cumpărare, iar banii tăi nu mai produc nimic.

Ajustarea corectă este cea care îți acoperă nevoile de bani gheață pentru următorii 1-3 ani, lăsând restul portofoliului să lucreze în continuare pentru viitorul tău.

Surse de informații:

https://www.woodleyfarra.com/financial-education/the-impact-of-life-events-on-your-financial-plan/

https://www.economics-sociology.eu/files/E&S_5_2a_guest.pdf

https://people.hamilton.edu/documents/Special%20Issue%20Health%20Portfolio%20July.pdf

💌 Dacă scrisoarea mea ți-a atins o coardă sensibilă sau ți-a adus un pic de claritate, lasă-mi un gând mai jos. Îmi va face mare plăcere să-ți citesc răspunsul și să știu cum se așază toate acestea în viața ta.

Newsletter

Vrei mai multă liniște financiară?

Începe de aici!

Descarcă ghidul „Trasează-ți harta spre independența financiară” și începe un drum cu mai multă claritate și încredere în relația ta cu banii.

Created with © ildikoludmann.ro